埃里·罗森伯格(Eli Rosenberg)和格雷·德里克(Gray Derrick),贝尔德·霍尔姆(Laird LLP)

埃里·罗森伯格(Eli Rosenberg)和格雷·德里克(Gray Derrick),贝尔德·霍尔姆(Laird LLP)

在将近两年的时间里,成千上万的评论信,无数次行业会议和无数小时的猜测之后,CFPB于2016年10月5日发布了备受期待的关于预付费帐户的最终规则。最终规则及其注释共近1,700页,总计超过500,000字。尽管如此,尽管最终规则的规模很大,但业界参与者最关注的最终规则还是与CFPB于2014年11月发布的拟议规则相比变化不大。

特别是,业界参与者很快指出,最终规则保持了拟议规则的总体结构和覆盖范围。例如,像提议的规则一样,最终规则极大地拓宽了对预付款帐户构成的共识,吸引了PayPal等公司和其他数字钱包提供商。最终规则还保留了拟议规则的基本短格式/长格式结构,用于在消费者购买预付款帐户之前披露其费用和其他重要条款。最后,最终规则在很大程度上保留了拟议规则对作为预付费帐户一部分提供的信用功能的要求,对寻求向消费者提供此类产品(尤其是透支)的提供商提出了许多要求。

尽管如此,尽管在提议的规则的总体结构和基本要求上几乎没有什么不同,但是在最终规则中还是做了一些较小但重要的更改,提供商需要理解。这些更改中的大多数都可以描述为积极的更改,这将使对最终规则某些方面的遵守变得更加容易。相比之下,其他变化似乎提出了更多的问题,没有解决,对行业提出了严峻的合规性挑战。

尽管如此,尽管在提议的规则的总体结构和基本要求上几乎没有什么不同,但是在最终规则中还是做了一些较小但重要的更改,提供商需要理解。这些更改中的大多数都可以描述为积极的更改,这将使对最终规则某些方面的遵守变得更加容易。相比之下,其他变化似乎提出了更多的问题,没有解决,对行业提出了严峻的合规性挑战。

本文讨论了CFPB对最终规则的覆盖范围,披露要求,E规例义务和信贷条款所做的一些关键更改,包括应减轻提供商的合规负担的积极更改以及其他更改这给行业带来了独特的挑战。

该规则下的预付账户

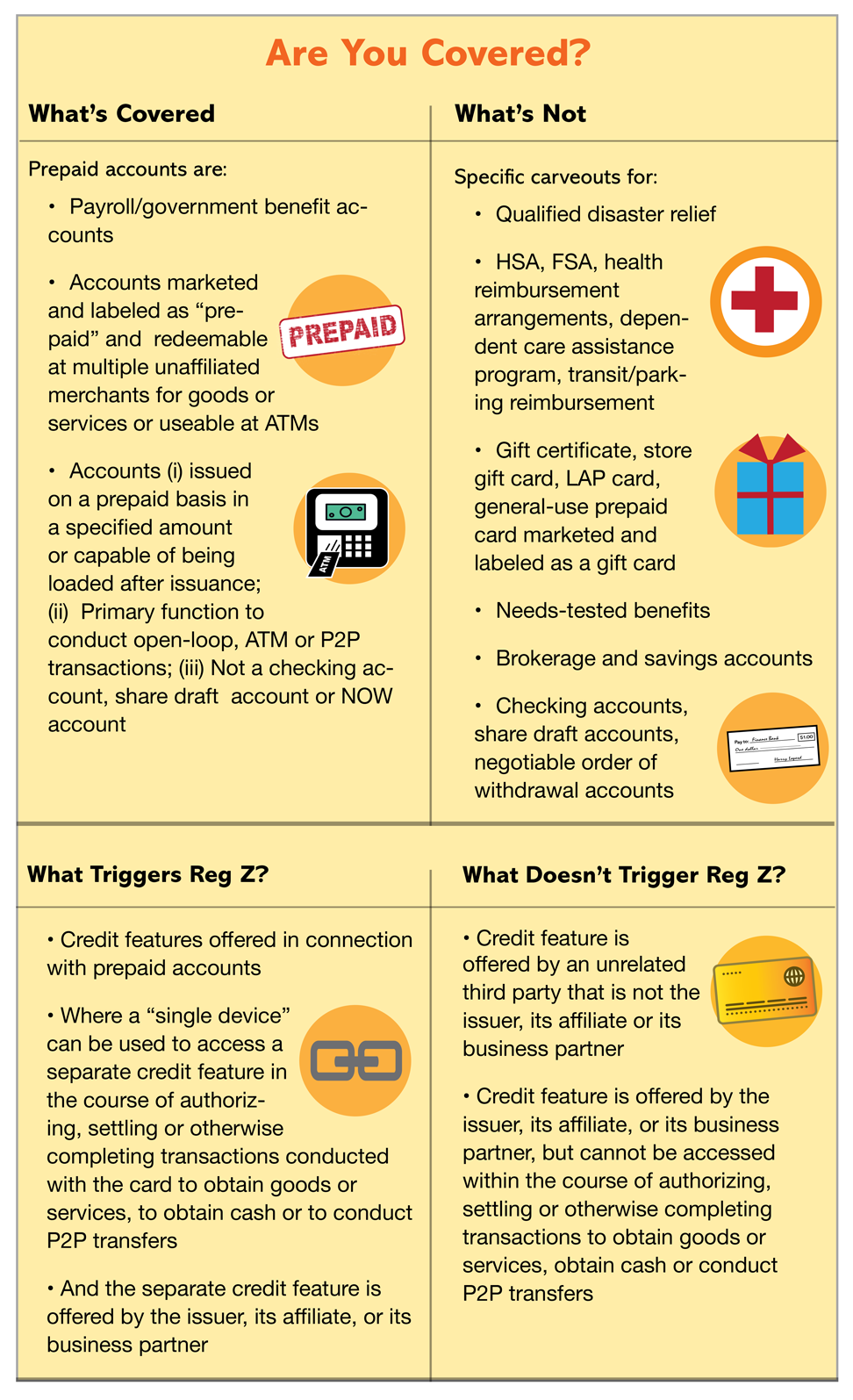

关于拟议规则的“预付费帐户”定义的大部分评论都集中在它的广泛性上,不仅包括诸如GPR卡之类的消费资产帐户替代品,还包括其他产品,包括不可再充值卡,充值包和救灾卡。在专栏文章的积极方面,CFPB似乎已经听取了业界对许多这些问题的担忧。最终规则包含对合格救灾卡,受抚养人照料和过境报销计划的约束。此外,最终规则在其预付费帐户的定义中纳入了“主要功能”概念,因此,如果产品的“主要功能”不用于进行开环,ATM或个人对个人交易,则不包含产品。此澄清对最终规则的影响是从预付款帐户的定义中删除了重装包。

尽管发生了这些积极的变化,但最终规则对预付帐户的定义仍然过于宽泛,这无疑将给行业发展带来挑战。最终规则适用于某些不可重装的匿名预付费产品,尽管事实是消费者并未使用此类产品作为资产帐户的替代品,并且对这些产品应用E法规保护将很困难。

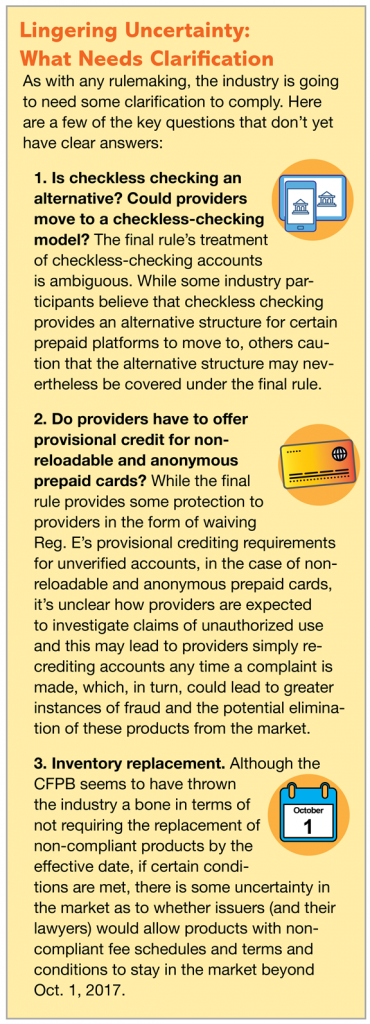

CFPB在最终规则下对预付帐户的定义的另一个值得注意的方面是其对“无支票支票帐户”的模棱两可,以及此类帐户是否属于最终规则范围内还是被划为“支票帐户”。在制定最终规则之前,经常将无检查作为一种替代产品结构,如果证明遵守最终规则的成本过高,提供商可能会选择采用这种结构。最终规则对此产品类型的处理模棱两可,尽管一些行业参与者继续认为,无检查支票为某些预付费平台提供了替代的结构,但另一些人警告说,最终规则可能仍然涵盖该替代结构。如果没有CFPB在此问题上的额外指导,业界可能会在观望模式中检查是否可以进行无检查检查。

披露要求

除少数例外,提议的规则中规定的收购前披露要求在最终规则中被广泛采用。与拟议的规则类似,最终规则要求消费者在获取预付卡帐户之前必须同时接收短信息和长信息。

与建议的规则相比,在简短形式披露方面的主要区别在于将“基于事件的费用”结构替换为“其他费用类型”结构。拟议的规则将要求提供者披露最多三个最常收取的费用(称为“基于事件的费用”),每12个月评估一次。最终规则已用要求披露最多两项额外费用的要求代替了此要求,这些额外费用可为预付费帐户程序从消费者中产生最高收入。而且,提供商现在可以每24个月评估一次“额外费用”,并可以使用共享费用表的所有预付费帐户程序中的信息。额外费用的披露应遵守5%的最低收入限制,即如果提供的预付费帐户计划产生的收入中有5%来自消费者,则提供者有能力列出一项或什至零种额外费用(少于两种) 。

除某些例外情况外,金融机构必须在消费者获得预付费帐户之前提供所有购前披露信息。最终规则为在零售地点获得的预付费帐户提供长格式披露预购的要求提供了例外,只要(1)预付费帐户访问设备包含在包装材料中,(2)简短说明提供在包装材料上或通过包装材料可见;(3)简短说明提供了供消费者用来访问详细说明的电话号码和网站地址,以及(4)获取预付费帐户后,将提供表格披露。如果消费者通过电话获得了预付费帐户,则最终规则提供了第二种例外,即提供了长格式公开预购,前提是:(1)金融机构在获取预付费帐户之前向消费者传达了长格式公开的信息可以通过电话和网站获得,(2)金融机构可以通过电话和网站获得详细信息,以及(3)在获取预付费帐户后提供详细信息。

错误解决方案在很大程度上反映了Reg。 Ë

希望最终规则确定适用于涵盖产品的错误解决方案和责任权利限制的提供商将很高兴地看到,他们很可能已经熟悉了最终规则中的大多数要求。与提议的规则类似,最终规则通常扩展了Reg的要求。 E如今适用于工资卡帐户,但经过一些修改后,通常适用于预付帐户。对于许多产品,Reg的扩展。 E对责任和错误解决方案要求的限制不会产生重大影响,因为供应商多年来一直主动为大多数涵盖产品提供这些保护。对于其他产品,最显着的是不可重装卡,Reg的扩展名。 E的未经授权的交易和错误解决的要求可能会变得更加棘手,因为过去这些保护措施通常没有应用于这些类型的产品。

加剧此问题的是最终规则将这些保护扩展到提供商尚未完成其注册和验证过程的预付费帐户。虽然最终规则以放弃Reg的形式为提供商提供了一些保护。 E对未验证帐户的临时信用要求,对于不可重装和匿名预付卡的情况,目前尚不清楚,提供商应如何调查未经授权使用的索偿,这可能导致提供商在投诉时只要重新记入帐户即可,反过来,可能会导致更多的欺诈事件,并有可能将这些产品从市场上淘汰。

透支和强制付款交易

透支和强制付款交易

拟议规则中讨论最多的问题之一是其与预付费帐户关联提供的信贷处理方式。业界在拟议规则这方面的问题是双重的。首先,拟议规则会将其对具有信用特征的预付帐户的要求应用于“强制付款”交易,这种情况发生在消费者拥有足够的资金来授权交易但没有足够资金来支付同一笔交易的情况下,付款时。将拟议规则的要求应用于这些强制付款交易的结果可能会有效地将所有预付费产品从市场上删除,无论此类产品是否提供有意的透支服务。

其次,CFPB的拟议规则太过牵强,以保护消费者,产生了苛刻的合规性要求-触发了Z法规(借贷真相)要求,以至于他们实际上将禁止任何与之相关的短期贷款能力使用预付费帐户。

CFPB在其最终规则中以混合结果解决了每个问题。对于强制付款交易,最终规则似乎通过解决三个问题而解决了行业的担忧,这是最终规则对与预付费帐户一起提供的信用的要求中的三个例外。例外是:

提供者的政策和惯例拒绝消费者授权的交易,而消费者资金不足且不收取与信贷相关的费用;提供者的惯例拒绝消费者的交易授权,但消费者资金不足的情况除外不会透支超过10美元的帐户(“购买缓冲”),并且不收取与信用相关的费用; ora提供者的做法是拒绝授权消费者资金不足的交易,除非该账户的入金正在等待并且不收取与信贷相关的费用。综上所述,这些例外情况应减轻业界对强制付款交易将触发Reg的担忧。 Z要求。

相比之下,CFPB保留了有关拟议规则的大部分要求,这些要求与作为预付费帐户的一部分正式提供的信贷服务有关。像拟议的规则一样,最终规则修改了Reg。 E和Reg。 Z调节与预付费帐户有关的透支信用功能。最终规则保留了有关这些涵盖产品的许多提议规则的义务,包括在注册帐户后施加30天的等待期,然后才要求消费者添加额外的信贷功能,并要求提供商进行还款能力。在评估具有预付费帐户的附加信用功能的申请时进行分析。这些新要求的最终结果是,预付费提供商向消费者提供透支等信贷功能将非常困难且成本很高。供应商已经表明他们将根据最终规则的要求结束其透支计划。鉴于业内许多人指出,CFPB对预付费帐户的透支要求与对支票帐户提供的传统透支服务提供商的要求有很大不同,因此这种结果对于提供商来说尤其令人沮丧。与最终规则的要求相反,支票帐户提供的透支规则仍然没有那么繁琐。但是,由于CFPB将“支票账户透支服务”列为当前规则制定议程中“规则制定前”阶段的一项举措,因此这种短暂的待遇可能是短暂的。

有更多时间去遵守,但还不够

虽然提议的规则包括九个月的生效日期,但最终规则将该期限延长至将近一年,最终规则于2017年10月1日生效。如果提供者在收到消费者的联系信息后的30天内向消费者提供了最新的披露信息,则提供者可能无需遵守生效日期之前就对预付费帐户包装材料进行全面库存调换的情况下,就可以遵守该规则。尽管这项规定已被写入规则,并且从理论上讲可以从垃圾堆中节省数百万美元和数以磅计的塑料,但目前尚不清楚发行人是否会对市场上过时的条款和条件感到满意。

对于以前不被视为有资格预付费帐户的产品和服务提供商,生效日期可能特别困难。例如,移动钱包或P2P提供商可能没有传统的预付费卡提供商所拥有的基础设施,这使他们很难扩展完整的Reg。电子保护其产品和服务。

结论

尽管业内人士和消费者团体花了很多时间和精力来尝试预测结果,但最终,CFPB的预付费帐户最终规则与2014年11月的提议非常相似。最终规则通常会保留拟议规则的结构和要求,扩大构成预付费帐户的范围,要求提供商在通过短/长格式双重格式获取预付费帐户之前向消费者披露所有费用,一般扩展Reg。 E对预付费帐户的保护,并根据Reg.2施加新要求。 E和Reg。 Z,用于寻求提供信用功能作为预付费帐户一部分的提供商。尽管最终规则确实对这些基本要求进行了许多重要的更改,可以减轻遵守这些规则所需的成本和时间,但仍然存在重要的挑战,提供者将需要与律师合作以了解他们在最终规则下的义务,并设计和实施实施必要的流程和程序。

Eli Rosenberg和Gray Derrick是Baird Holm付款小组的成员,也是Pay Gov的特约编辑。他们协助NBPCA成员起草了NBPCA的评论信,以回应CFPB的拟议规则。可以通过[email protected]和[email protected]与Eli和Gray联系。

在观点中,支付专业人员可以分享他们对该行业的看法。Paybefore提出了许多观点,为读者提供了新的见识和信息。观点中表达的观点不一定是Paybefore的观点。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11