预计在未来两年内,将会有大量的手机钱包和支付应用程序充斥市场,而如此众多的选择可能会使许多消费者“困惑”,他们最终可能会希望金融机构成为他们的手机钱包提供商,根据标枪战略与研究中心的最新报告。

预计在未来两年内,将会有大量的手机钱包和支付应用程序充斥市场,而如此众多的选择可能会使许多消费者“困惑”,他们最终可能会希望金融机构成为他们的手机钱包提供商,根据标枪战略与研究中心的最新报告。

查看一些关键统计数据有助于解释即将来临的洪水。报告称,在线和销售点的移动零售支付在2016年将达到1800亿美元,到2020年将达到4105亿美元,“移动支付融合:面对面付款,在线付款和P2P付款交叉口的机会。”此外,过去30天内报告使用移动钱包的消费者比例已从2014年的12%增长到2016年的近四分之一,这相当于4000万美国人使用了移动钱包。

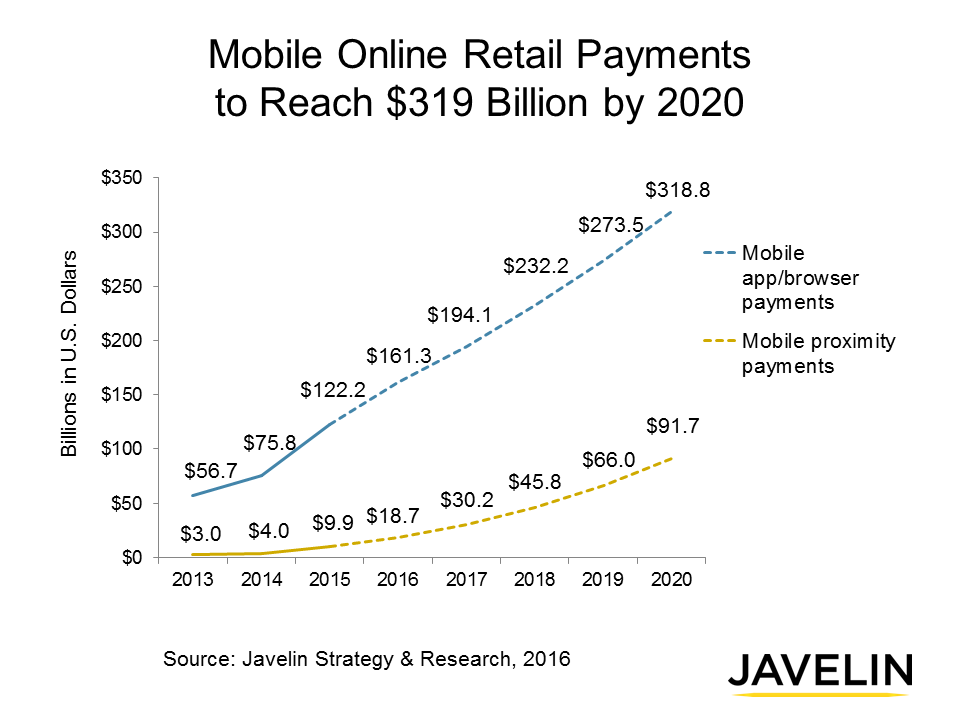

Javelin预测,现在和将来,移动钱包和应用程序提供商将更加关注移动在线支付,而不是销售点上的邻近支付。到2020年,移动近距离支付总额预计将超过900亿美元,而同期通过移动应用/浏览器进行的零售支付预计将达到3,188亿美元。“正如他们所说,如果您紧随其后,那么移动商务就是现在的好去处,这就是为什么我们看到主要的钱包提供商将其重点转移到支持在线和应用内支付上,以及越来越近的原因“在销售点付款。”标枪移动业务主管Emmett Higdon说。

这些高昂的移动在线零售支付预测将是大量涌入新支付钱包和应用的消费者泛滥的原因,这些消费者可能最终将支付卡存储在多个不同的钱包或应用中。但是,希格登说,消费者重视简单性和便利性。在银行,商人,科技公司和设备制造商涌现出大量的移动支付选择之后,Javelin期望逐步整合到支付钱包和应用程序中,通过提供一个使他们能够在线和在网上购买的应用程序,可以简化消费者的支付选择。 -存储以及发送和接收P2P付款。

这些高昂的移动在线零售支付预测将是大量涌入新支付钱包和应用的消费者泛滥的原因,这些消费者可能最终将支付卡存储在多个不同的钱包或应用中。但是,希格登说,消费者重视简单性和便利性。在银行,商人,科技公司和设备制造商涌现出大量的移动支付选择之后,Javelin期望逐步整合到支付钱包和应用程序中,通过提供一个使他们能够在线和在网上购买的应用程序,可以简化消费者的支付选择。 -存储以及发送和接收P2P付款。

Higdon说,消费者将更喜欢使用这种功能级别的主要金融机构,这为银行和信用合作社提供了绝佳的机会,可以更轻松地将银行服务(例如帐户余额和移动支票存款)与零售中的其他功能集成在一起应用。例如,Chase最近通过其LevelUp合作伙伴关系,在成千上万家餐馆中使用其Chase Pay移动钱包为消费者提供了订购和预付款服务。

标枪希望到2021年,银行和发卡机构将控制钱包空间。希格登指出:“他们将所有主要的'Pays,Android Pay,Apple Pay和Samsung Pay割让给了早期市场。”“随着消费者期望从移动钱包中获得更多功能,与帐户管理和资金转移功能的集成将在发卡机构,银行和信用合作社的手中发挥作用。随着商家继续与消费者探讨不同的价值主张,[FI]应该明智地确定哪些功能最能引起消费者的共鸣,并希望在自己的钱包中添加类似的功能。”

相关故事:

PayPal与花旗,FIS交易向银行开放钱包花旗预付费谈三星薪酬奖励,激励引爆点Android Pay增加追逐,Apple Pay即将登陆日本免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11