集中风险!印度银行可能需要高达1万亿以上巴塞尔-III要求

SKS小额信贷在街区交易上进行集结

rolta印度Q1FY'16 PAT涨13.1%

Srei infra rallies在重量卷上3.4%

印度公共部门银行的资本输送只是一个呼吸事件:标准普尔

RBI可能会在下个月发布小银行的许可证:Raghuram Rajan.

内阁批准在印度和塞舌尔之间修订了空运协议

健康就是财富!OXXY推出国家第一个经济实惠的医院链条

洮南市创新举措优化营商环境 提升服务效能

强化措施、狠抓落实,长春市经开区消防救援大队为东北亚博览会布展提供保障

吉林省法院重磅公告:这些行为将被重点整治

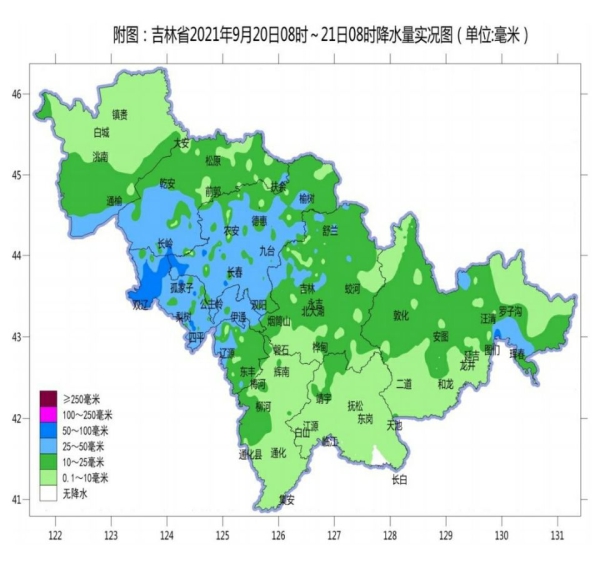

注意!21日—22日吉林省仍有阵雨或雷阵雨

既有“小而精”、也有“高大上”,东北亚博览会进口商品馆里特色多

长春市军供站多措并举做好2021年秋季新兵运输保障工作

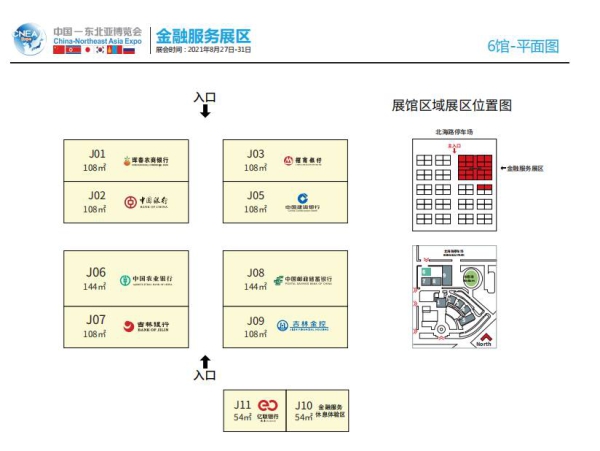

加速数字化转型:九银行亮相东北亚博览会金融服务展区

Sensex,绿色的漂亮末端; Pharma,消费者耐用

Tata Elxsi,Natco Pharma可能包含在F&O列表中

咖啡中没有100%外国直接投资的计划;塔塔咖啡滑动1.9%

Glenmark Pharma接受Drospirenone和乙炔雌二醇片的Nod

大陆仓储计划筹集高达150美元

Sensex,漂亮的贸易公司;银行业,Pharma股票获得

Rajesh出口袋命令价值卢比。1,170 Cr.

凯莱尔在Dee管道系统中获得少数民族股权

BPCL顶级奖金在尼菲 - 50中,进一步下降预期

政府可以恢复umpp拍卖:举报

Puravankara项目Q1在卢比下降34%。25.39 Cr.

FIPB清除Mylan FDI提案

埃森哲完成收购Energyquote JHA

GOVT宣布七时庸战略的需求供应银行股票

ICICI审慎MF推出固定成熟计划-77-1162天计划R.

最佳共同基金新闻 - 2015年8月18日

格伦马克,Indiabulls住房反弹对MSCI纳入量

Shriram AMC的Cio Partha Ray评论CPI和IIP数据

L&T在亚拉马南斯·萨格拉作为非执行董事

关于微软的交易; Nucleus软件汇集了14%

Amtek Auto探索各种资金手段

贫困阶梯!用nitish进展,但比哈尔仍然在最低梯级上

GVK Power计划在2016年最终2016年由Rs.40 BN削减债务

RBI在IPO期间放松弧线的股票销售规范:报告

香港舆论:高度评价新选举制度下首场选举

香港社会各界:新一届选委会推动特区开启良政善治新篇章

新选制 新气象 新未来

东莞套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

泉州套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

台州套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

金华套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

扬州套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

长沙套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

昆明套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

武汉套京东白条提现太方便了,两分钟就拿钱流程简单,已取现成功多人

印度银行可能需要高达1万亿的基准,而以上,以至于其基准 - III资本要求,以管理在高度杠杆的大型强调公司中出现的集中风险,相信印度评级和研究(Id-Ra)。在INR1TRN中,公共部门银行可能需要卢比。930bn。

印度银行可能需要高达1万亿的基准,而以上,以至于其基准 - III资本要求,以管理在高度杠杆的大型强调公司中出现的集中风险,相信印度评级和研究(Id-Ra)。在INR1TRN中,公共部门银行可能需要卢比。930bn。该金额相当于银行风险加权资产(RWA)约1.7%的股权减记,代表银行可能面临的贷款理发,以恢复陷入困境的账户的财务生存能力。大多数暴露都被视为表演并携带最小的贷款损失规定

。缺口可能会从2015年7月31日宣布的INR700BN宣布的政府股权注射要求增加。股权的访问将是Ind-RA的额外1级债券的评级的关键输入,因为这些仪器携带与银行普通股权1比率相关的丢失

触发器.IND-RA用于本分析的目的目的利率。如果公司能够将借款成本降低100BP,则缺口可能会从估计的INR1TRN减少到INR760BN。虽然Ind-RA的分析表明潜在的发型,但混合基础约为23%-24%;银行还可以考虑当前曝光的高级次级结构。在此之下,银行可能决定构建他们的暴露,特别是对Infra项目,高级债务(以现金流量支持),剩下的20%债务(这可能会在后期被写入) )Ind-RA分析了30名大型

强调公司,每项大型强调公司,近期银行债务超过550亿元,占整个银行信贷的约7%-8%。所有这些公司的银行贷款都被占用(大多数P作为SMA1 / SMA2账户)。电力和其他基础设施部门占这一曝光的50%,而钢铁部门占另外32%。航空,船舶建筑,糖和纺织提高了平衡。在经营环境疲软的时期,这些公司在过去几年中,这些公司的杠杆率显着增加。该组中位数债务符合率在2015财年的2倍以下的2015年下半年增加到4倍6倍,而中位数市场上涨与债务比率从35%-50%收缩

至5%-7%。这些账户中的大多数可能是印度5/25个计划的储备银行的可能受益人,该计划在提供流动性支持方面,Ind-RA的分析估计其可行的杠杆水平。该分析将这些企业的当前企业价值作为起点,并在接近其各自的峰值容量利用率的情况下采取接收。这是为了估计这些公司即使宏观环境升级的债务水平也能够提供服务。研

究表明,银行需要减少24%的暴露,以确保合理的债务维修(1.5倍的息息覆盖)这些企业持续持续。对于拥有大约90%的曝光率的PSB,这一金额达到了1930亿岁或约1.7%的FYE15 RWA。假设银行为该发型提供作为提供速率或通过建立额外的资本缓冲区,这一曝光可以显着增加到Basel-III转换所需的CETI的INT2.4TRN的IND-RA的估计。如

果我们还包括七个陷入困境的状态电路板在此分析中,它将添加另一个30bp(PSBS的RWA)这一估计。考虑到他们足够的运营和资本缓冲区,我们预计私营部门银行和大型储存量将更好地处理这些大型强调企业的潜在信贷成本徒步旅行。然而,鉴于其薄的运营边距和弱写效力,中型PSB将受到最受影响的影响。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

APENFT基金会孙宇晨肖像画等3幅藏品亮相加密艺术狂欢节

2021-08-31 15:14:15

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01