报告要点

1月7日是央行2019年首次宣布全面降准后的第二个工作日,银行间存款类机构隔夜质押式回购加权利率DR001相较于前一工作日下行18个BP至1.4%附近,处于近三年来的低位,表明当前银行间流动性非常宽松。我们认为在资金面保持宽松、宽信用传导不畅下基本面疲弱难改、以及海外因素的共同作用下,后续债市收益率仍将有进一步的下行空间。

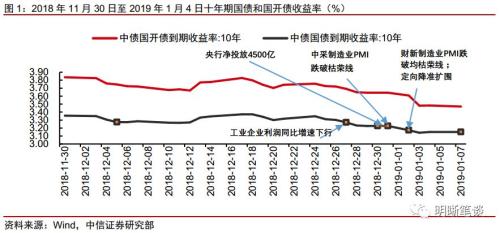

经济下行不断得到确认和资金宽松是本轮行情的背后主线。继2018年12月上旬十年期国债收益率突破3.30%后,近期再度经历了一波收益率下行行情并突破前低。截止1月7日,中债十年期国债收益率下行至3.15%,国开活跃券180210成交在3.58%。回望此轮行情,12月27日统计局公布1-11月工业企业利润同比增速下行、12月31日和1月2日中采和财新制造业PMI跌破均荣枯线,经济下行趋势得到数据上的确认,此外年前最后两个工作日央行净投放4500亿元,跨年后流动性转松叠加1月2日定向降准扩围,资金面宽松加码,1月7日DR001降至1.4%附近,隔夜进入“1时代”,资金宽松也是此轮行情的一个重要催化剂。

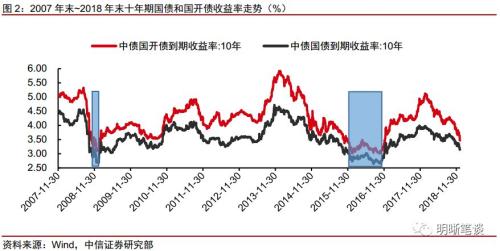

以十年期国债3.0%、国开债3.5%为标志性点位,我们发现2008年后国债和国开债收益率各自低于3.0%和3.5%有两次,分别为:2008年11月初至2009年1月底;2015年11月底至2016年11月底。回顾历史上两次利率突破标志性点位的行情,共同点在于两轮行情的启动均有基本面下行和降准降息带来的货币宽松配合;不同点在于第二轮行情中现券收益率在GDP较平稳的背景下与房地产投资增速呈现较高关联性。

降准政策的落地带来的流动性宽松将开启现券收益率进一步下行的空间。在此次降准操作下不仅春节期间的流动性缺口能得到补充,还将释放长期的流动性继续维护春节后的资金面。虽然期间还将伴随地方债提前发行的供给压力以及春节期间的取现压力,但我们认为在当前的货币政策操作下,流动性的宽松可能再开启一轮现券收益率下行的空间。从基本面上看,当前从宽货币到宽信用的传导路径仍不通畅,基本面的全面好转短期难现。房地产和基建作为历史上稳经济的重要方式再次受到市场的高度关注,然而债务周期下居民部门杠杆率的攀升、政策管制本质上尚未放松以及人口问题等更高层面宏观因素的影响,我们认为后续房地产价格仍主要以稳为主,房地产的大幅反弹难期。基建方面,一方面财政预算仍将面临赤字率水平的限制,另一方面春节假日以及冬季开工难度也将限制一季度的基建回升。从海外形势上看中美利差的走阔给予了我国货币政策宽松的空间。近期随着美联储加息预期次数减少使得美国长端收益率下行,中美长端利差逐渐走阔,我国货币政策宽松仍有空间。综上所述,我们认为在资金面保持宽松、宽信用传导不畅下基本面疲弱难改、以及海外因素的共同作用下,后续债市收益率仍将有进一步的下行空间。

正文

1月7日是央行2019年首次宣布全面降准后的第二个工作日,银行间存款类机构隔夜质押式回购加权利率DR001相较于前一工作日下行18个BP至1.4%附近,处于近三年来的低位,表明当前银行间流动性非常宽松。在货币政策宽松叠加去年年末公布的工业企业利润和PMI数据均不及预期的影响下,债市出现一波快速下行,那么接下来降准落地后债市将怎么走?是临近尾声还是半场中途?对此我们点评如下:

什么因素催化了做多热情?

经济下行不断得到确认和资金宽松是本轮行情的背后主线。继2018年12月上旬十年期收益率突破3.30%后,近期再度经历了一波收益率下行行情并突破前低,截止1月7日,中债十年期国债收益率下行至3.15%,国开活跃券180210成交在3.58%。回望此轮行情,12月27日统计局公布1-11月工业企业利润同比增速下行、12月31日和1月2日中采和财新制造业PMI跌破均荣枯线,经济下行趋势得到数据上的不断确认,此外年前最后两个工作日央行净投放4500亿元,跨年后流动性转松叠加1月2日定向降准扩围,资金面宽松加码,1月7日DR001降至1.4%附近,隔夜进入“1时代”,资金宽松也是此轮行情的一个重要催化剂。

历史上类似点位时发生了什么?

以十年期国债3.0%,国开债3.5%为标志,我们发现最近两次国债和国开债收益率各自低于3.0%和3.5%有两次,分别为:2008年11月初至2009年1月底;2015年11月底至2016年11月底。

2008年11月初~2009年1月底:经济表现方面,这段时期的标志性时间是2008年次贷危机,GDP增速由2007年的14.2%降至2008年的9.7%,房地产投资由2007年末30.2%下滑至2008年末的23.4%,而后于2009年2月降至1.0%。政策方面,央行于2008年10月中上旬开启降息降准周期,期间3次降准(幅度分别为50bp、100bp和50bp)和4次降息(存款基准利率分别下调27bp、17bp、108bp、27bp,贷款基准利率分别下调27bp、36bp、117bp、27bp)。

利率债收益率表现上,十年期国债和国开债收益率于2008年11月初分别下行至3.0%和3.5%,收益率低点出现在2008年12月下旬至2009年1月上旬,国债收益率最低触及2.67%,国开债则为3.10%,此后开始反弹,并于2009年2月初各自突破3.0%和3.5%。资金价格方面,降准降息开启之前,R001(该时期无DR001数据,以R001近似替代)中枢在2.9%左右,降准降息后中枢逐步下降至2.2%、1.5%、0.8%,2009年6月后开始回升,2010年11月底才回升至2.0%之上。

2015年11月~2016年11月:经济表现方面,该段时期国内经济的主要压力在于经济结构失衡,过剩产能行业、房地产库存出清困难,压制投资增长。GDP增速处于趋势走低过程中但总量较平稳,而更高频的房地产投资由2014年初19.3%下滑至2015年末的1.0%,此后经历了上升-回落-再上升,与2017年升至7.0%以上。政策方面,央行于2014年11月开始降息,2015年2月初开始降准,期间5次降准(幅度分别为50bp、100bp、50bp、50bp、50bp)和6次降息(存款基准利率每次下调25bp,贷款基准利率除第一次下调15bp外其余均下调25bp)。

利率债收益率表现上,十年期国债和国开债收益率于2015年11月底分别下行至3.0%和3.5%,收益率低点出现在2016年8月和2016年10月,国债收益率最低触及2.67%,国开债则为3.10%,此后开始反弹,并于2016年12月各自突破3.0%和3.5%。资金价格方面,降准降息之前,DR001中枢在3.1%左右,双降后中枢逐步下降至1.4%,2015年11月至2016年11月之前基本保持在2.0%左右。2017年开始才逐步升至2.3%以上。

回顾历史上两次利率突破标志性点位的行情,共同点在于两轮行情的启动均有基本面下行和降准降息带来的货币宽松配合;不同点在于第二轮行情中现券收益率在GDP较平稳的背景下与房地产投资增速呈现较高关联性,进一步看呈现出如下两个特点:

(1)以前一轮(2008年11月初~2009年1月底)行情为例(后一轮也有类似特点),资金价格下行至2.0%甚至1.0%以下后对现券收益率仍有向下的带动作用,但现券收益率下行趋势的反转往往是基本面反弹所致,这说明宽松的政策在后期往往带来基本面扩张。

(2)第一轮行情位于区间之下的时长约为一个季度,第二轮行情则持续一年,但过程较为颠簸,而这可能与基本面尤其是房地产投资增速有关。

是临近尾声还是半场中途?收益率继续下行的约束如何突破?

基本面的不及预期和货币政策的宽松预期下债市走出了一波快牛行情。通过前文所述,在去年年末公布的工业企业利润和PMI数据均不及预期的影响下,债市收益率快速下行,这期间市场对1月份降准的预期也开始逐渐发酵。上周五债市在央行全面降准的公告公布后,债券收益率短暂下行又反弹至消息公布前的水平。这个背后反映出市场对此次降准已有充分预期,那么接下来降准落地后债市将怎么走?是临近尾声还是半场中途?

降准政策的落地带来的流动性宽松将开启现券收益率进一步下行的空间。首先从资金面上看,1月7日是央行2019年首次宣布全面降准后的第二个工作日,银行间存款类机构隔夜质押式回购加权利率DR001相较于前一工作日下行18个BP至1.4%附近,处于近三年来的低位,表明当前银行间流动性非常宽松,这里面主要有两方面的原因,一方面是跨年后1月初的流动性都会比较松。另一方面降准落地,市场对资金面的宽松预期得到进一步的强化。本月降准资金释放节奏更加灵活,15日降准对冲MLF到期后将释放3000亿元左右流动性,25日降准释放资金约7000~8000亿元左右,以及即将开展的TMLF和普惠金融定向降准动态考核还将释放流动性5000亿元。在此次降准操作下不仅春节期间的流动性缺口能得到补充,还将释放长期的流动性继续维护春节后的资金面。当然期间还将伴随地方债提前发行的供给压力以及春节期间的取现压力,但我们认为在当前的货币政策操作下,流动性的宽松可能再开启一轮现券收益率下行的空间。

从基本面上看,当前从宽货币到宽信用的传导路径仍不通畅,基本面的全面好转短期难现。当前银行间流动性异常宽松的背后恰恰反映的是宽货币向宽信用的传导不畅这一重要问题。自去年以来,央行就逐渐开始加大对中小微实体的支持力度,鼓励银行将资金投向小微企业和实体经济。但在信用收缩的大背景下风险偏好降低,在对小微和民营企业信贷政策上本就一贯谨慎的银行变得更加谨慎。自2018年以来央行四次降准,然而信用收缩现象并未得到明显改善,社融信贷仍处于震荡下行之势。这也反映仅以降准政策来缓解信用收缩特别是小微和民营企业的融资问题显得乏力。在此背景下企业利润、生产、居民消费等主要宏观经济指标疲弱之势难以逆转,而房地产和基建作为历史上稳经济的重要方式再次受到市场的高度关注,然而债务周期下居民部门杠杆率的攀升、政策管制本质上尚未放松以及人口问题等更高层面宏观因素的影响,我们认为后续房地产价格仍主要以稳为主,房地产的大幅反弹难期。基建方面,一方面财政预算仍将面临赤字率水平的限制,另一方面春节假日以及冬季开工难度也将限制一季度的基建回升。整体上当前的经济基本面仍处于从宽货币到宽信用的传导路径不通畅的局面,宏观经济的全面好转短期难现。

从海外形势上看中美利差的走阔给予了我国货币政策宽松的空间。从短端收益率来看,我国的货币政策有一定独立性,且2018年的独立性高于2015年。长端收益率来看,中美10年期国债收益率大致呈现相同的走势,且目前尚未出现倒挂现象。2015年之后美联储加息抑制了通货膨胀、并抑制经济扩张,这将导致长期利率上涨的幅度远小于短期利率上涨的幅度,中美10年期国债收益率不断收窄并一度低至0.25%,但近期随着美联储加息预期次数减少使得美国长端收益率下行,中美长端利差逐渐走阔,我国货币政策宽松仍有空间。

综上所述,我们认为在资金面保持宽松、宽信用传导不畅下基本面疲弱难改、以及海外因素的共同作用下,后续债市收益率仍将有进一步的下行空间。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

-

高中物理受重视程度下降时他认为可以将物理与数学合并为数理基础科目 加大赋分权重

2018-12-14 23:10:43

-

改革开放40年一气呵成 40年依然强劲

2018-12-14 22:38:59

-

瑞士驻华大使戴尚贤谈中国改革开放40年

2018-12-14 22:24:49

-

集安市按照省市三早 三抓工作部署

2018-12-14 21:54:42

-

长春市政务公开办对全市政务大厅标准化建设工作作出全面部署

2018-12-14 21:35:19