导读

1月15日,康得新(行情002450,诊股)2018年度第一期超短期融资券未能按期足额偿付本息,已构成实质性违约。但根据去年财报,康得新账上至少应该还有100亿现金,这些钱去哪儿了呢?

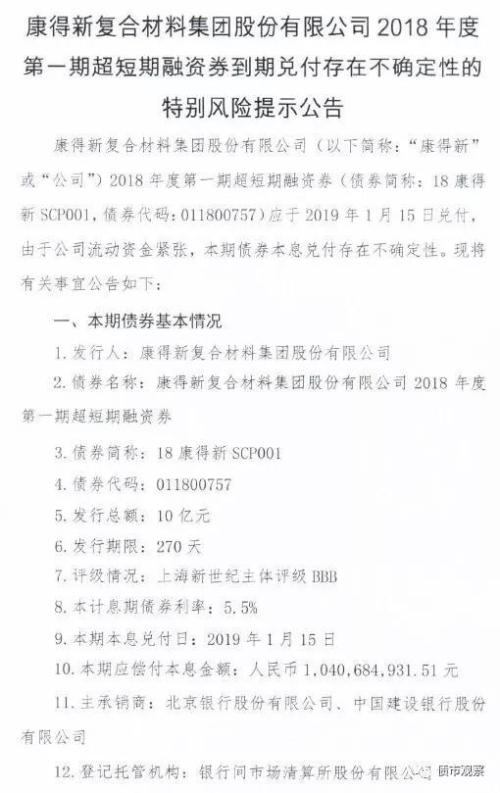

1月14日,康得新复合材料集团股份有限公司(证券代码:002450)(下称康得新)发布公告:“公司旗下超短期融资券(18康得新SCP001)应于1月15日兑付,由于公司流动资金紧张,本期债券本息兑付存在不确定性。为最大程度保证债券持有人利益,公司目前正在积极筹措偿债资金。”

康得新公告

公告发出之后,今天康得新就跌停了,报6.46元人民币,创下近四年来股价新低。

据公开资料,康得新成立于2001年8月,是深圳中小板上市公司,曾被认为是新材料行业的龙头,年报显示公司主要客户都是宝马、苹果、三星、奔驰、五粮液(行情000858,诊股)等国内外巨头。但最近一两年,康得新问题不断:从股价频频闪崩、评级接连遭下调、被证监会立案调查到大股东股权质押爆仓......再加上一条债务违约。

1

2019年债市第一个雷,正式违约之前有机构五折抛售

今年1月份,康得新有两笔债券到期,一笔是15日要兑付的18康得新SCP001,这笔债券发行总额10亿元,本息合计10.4亿元,还有一笔是2018 年度第二期超短期融资券(债券简称:18 康得新 SCP002),2019 年 1 月 21 日兑付,发行总额5亿元,本息合计5.2亿元。

现在第一笔已经正式违约,第二笔违约的可能性也比较大。

其实,最近半个月来,小债(ID:bondreview)发现康得新的信用评级不断被下调,基本就能判断这笔债券要凉:

1月2日,新世纪评级决定将康得新主体信用评级由AA+级下调至AA级,同时将“17康得新MTN001”和“17康得新MTN002”的债项信用等级由AA+级下调至AA级。

1月14日,新世纪评级公告将康得新的主体信用等级由AA级下调至BBB级,同时将“17康得新MTN001”和“17康得新MTN002”的债项信用等级由AA级下调至BBB级,并列入负面观察名单,可以看到,这次评级下调的幅度不小。

按照惯例,评级公司一般都是迫不得已的时候才会大幅下调评级,再加上昨天康得新的兑付不确定性公告,除非有奇迹发生,否则违约必然要成事实。

不过,小债发现,此次新世纪评估下调评级消息还伴随着另外一件事,结合消息时间来看就很容易发现蹊跷。

“新世纪评级将康得新的主体信用等级由AA级下调至BBB级,并将公司列入负面观察名单”,这个消息是1月14日公布的,但决定是1月10日做出的,公告盖章日期是1月11日。

这似乎解释了为何上周五,也就是1月11日,有机构大幅打折甩卖康得新债券了。

根据交易中心前台显示,11日,18康得新SCP001有一笔净价34.70元的成交,成交面值6000万,较前日收价70.00元,跌幅50.00%。

我们是不是可以就此猜测,在做出降级决定到对外披露公告之间的几天时间里,有机构提前获得了评级下调和债务违约消息,从而不计代价抛售?

对于一笔剩余期限只有三个工作日的债券而言,促使机构大幅降价抛售,以如此低的价格成交,是已经提前知道违约板上钉钉了吧?

2

财报存疑,为何一家有150亿现金的企业,

连10亿债券都兑付不了?

据康得新财报,截至2018年第三季度末,公司流动资产合计253亿元,其中货币资金高达150亿元。

为什么明明有大笔现金,却连10亿债券都还不上呢?

不少投资人怀疑康得新的财务报表有问题,公司高成长高毛利,打造的都是当下热门的生态,持续融资和大额货币现金无法匹配,为此,还有网友做了一首打油诗:

也有人把康得新和康美药业(行情600518,诊股)做对比,康美药业在2018年3月底的时候,手握货币资金高达366.4亿,但却不断借钱,付出高额代价融资,也曾让人怀疑账上的现金只是摆设。

小债(ID:bondreview)在此也不好下结论,但康得新的财报让投资者存疑是个不争的事实。

市场总是在违约中成长,这话没错,但每次都是违约之后才发现财报有问题,让投资者蒙受损失,好不容易建立起来的信心瞬间崩塌。

小债只想替投资者问一句,这中间是否存在沆瀣一气,评级、审计、主承要不要一起出来背个锅?

-

高中物理受重视程度下降时他认为可以将物理与数学合并为数理基础科目 加大赋分权重

2018-12-14 23:10:43

-

改革开放40年一气呵成 40年依然强劲

2018-12-14 22:38:59

-

瑞士驻华大使戴尚贤谈中国改革开放40年

2018-12-14 22:24:49

-

集安市按照省市三早 三抓工作部署

2018-12-14 21:54:42

-

长春市政务公开办对全市政务大厅标准化建设工作作出全面部署

2018-12-14 21:35:19