粤开证券首席经济学家、研究院院长 李奇霖

粤开证券首席宏观研究员张德礼

2019年四季度GDP同比6.0%,持平于三季度。12月主要经济数据都已经公布,工业增加值、出口和固定资产投资的增速均出现回升,社会消费品零售总额增速持平于前值。整体来看,逆周期调节的效果开始显现,经济短期底部已经出现的判断逐步被验证。

经济供需两端都继续回暖,核心原因有三个。一是制造业带动工业生产明显好转,可能和逆周期调节、外部贸易环境好转,叠加工业品低库存,制造业企业生产意愿回升有关。二是制造业投资增速低位反弹,是12月经济数据最大的亮点,驱动因素包括中美贸易谈判取得积极进展改善企业预期、盈利筑底企稳等。三是汽车销售企稳回升,带动社会消费品零售总额增速持平。

下面从生产和需求两个角度,对12月经济数据做进一步分析。

先来看反映生产的工业增加值。12月当月增速为6.9%,较11月的6.2%继续反弹,创下年内次高。一方面,和2019年1-3季度一样,工业增加值增速季末效应再现。另一方面,逆周期调节奏效、外部贸易环境好转,但工业产成品库存处于低位,制造业企业的生产意愿有所改善。

三大门类中,制造业增加值增速改善幅度最大,从6.3%提高到7.0%。产业链上看,汽车制造业增加值增速从7.7%回升到10.4%,低库存下厂商加大补库和生产。上游的非金属矿物制品业增加值增速,从8.6%小幅回落到8.4%,但仍处于高位,而黑色金属冶炼和压延加工业的增加值增速持平在10.7%,显示投资需求不差。下游的电气机械和器材制造业、计算机、通信和其他电子设备制造业的增速分别为12.4%和11.6%,这两者对外依存度高,和12月出口交货值增速回升3.8个百分点的趋势一致。

再来看需求端。2019年全年固定资产投资增速5.4%,相比于1-11月增速回升了0.2个百分点。三大分项中,全口径基建投资增速和房地产投资增速回落,制造业投资增速反弹,是主要托底力量。

全口径基建投资累计增速从3.5%回落到3.3%,主要还是因融资难的约束,预计这一约束在2020年将得到明显缓解。1月专项债密集发行,目前已计划在1月发行的规模超7000亿,投向基建领域的占比接近80%,这和2019年专项债投向以棚改和土地储备为主、基建占比不足20%截然不同。我们认为,随着专项债重点向基建倾斜,基建融资难有望得到缓解,基建稳增长的作用将得到明显体现。

2019年制造业投资增速3.1%,相比于1-11月增速回升了0.6%,这可能是12月经济数据最大的超预期了。与之同步性很高的民间固定资产投资增速,也从前值4.5%上升到4.7%。

我们认为,驱动制造业投资超预期反弹的因素,一是中美贸易谈判取得进展,对制造业企业,尤其是出口依赖型行业企业信心的改善;二是前期工业企业利润增速筑底企稳的滞后效应。

2019年一季度制造业投资增速快速回落,低基数将对2020年一季度的制造业投资形成支撑。但由于以下几个原因,我们认为制造业投资增速的反弹空间有限。

第一,对制造业投资按行业拆分看,大幅企稳回升的动力并不足。2019年支撑制造业投资的主要是两个链条,一个是受环保整治、产能置换等供给侧改革因素影响的,比如非金属矿物制品、黑色金属冶炼、基础化工等,另一个是受产业升级影响的,比如计算机、仪器仪表和医药制造业等。但这些行业的投资增速,相比于2018年都在下降。

对制造业投资拖累比较明显的主要是下游行业,比如食品、纺织和农副食品加工业等。这些行业的需求相对刚性一些,预计投资短期也难以出现大的改善。

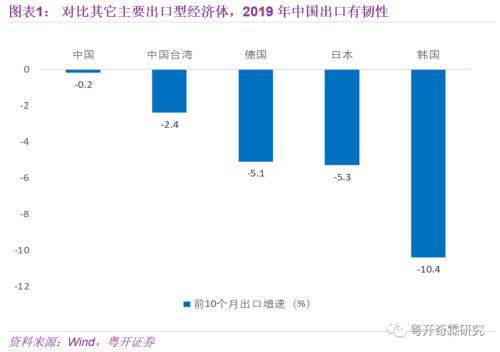

第二,中美贸易谈判对出口依赖型企业预期的影响可能不及预期。中国出口增速,从2018年的9.9%下降到2019年的0.5%。但其他出口导向型经济体,如德国、日本、韩国和中国台湾的出口增速,2019年表现更差,前10个月分别为-5.1%、-5.3%、-10.4%和-2.4%。越南虽然是美国进口转移的受益者,但前11个月出口增速7.8%,也低于2018年同期。

中美贸易摩擦对2019年中国的出口有拖累,但影响更大的是全球总需求。2020年全球经济将有所好转,但这一轮并非由中国主导的全球经济复苏能持续多久还需要观察,IMF认为全球经济增速将从3.0%回升到3.4%的判断可能过于乐观。

第三,2020年减税降费的增量政策,将不及2019年。根据财政部数据,2019年全年减税降费总规模约为2.3万亿,高于此前计划的2万亿。从上市公司财务报表看,效果也比较明显,增值税+消费税占全部A股营业收入的比例,从2017年全年的6.1%,下降到2019年上半年的5.2%。

但从投资和消费数据来看,减税降费的作用并不明显,可能和预期有关。从中央经济工作会议来看,2018年提到2019年要“实施更大规模的减税降费”,而2019年则提到要“落实减税降费”。因此预计2020年难再出现如此大规模的增量的减税降费政策,这也会影响到制造业投资。

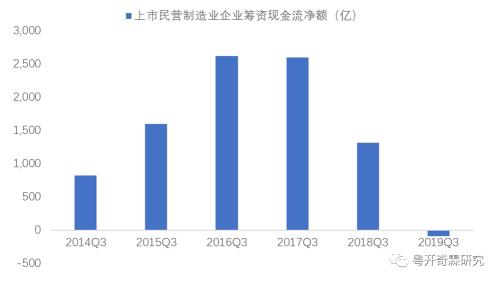

第四,制造业企业以民企为主,但民企面临的融资难题,并没有得到实质性解决。上市民营制造业企业筹资性现金流净额,从2016年前三季度的2624亿元,下滑到2019年前三季度的-87亿元。随着信用违约常态化,且实质性违约的主要是民企,未来民企融资难可能会进一步加剧。在终端需求不强、内源性现金流较弱的情况下,如果没有融资环境的改善,制造业投资回升的动力可能不足。

房地产方面,12月主要数据都有所回落,商品房销售面积增速从0.2%下滑到-0.1%,而销售金额增速从7.3%回落到6.5%,投资完成额增速从10.2%下滑到9.9%。

尽管如此,我们认为2020年地产投资能够继续维持韧性。一是2019年12月的本年购置土地面积累计增速跌幅,是继续收窄的,从-14.2%到-11.4%,新开工增速也只从8.6%小幅下滑到8.5%,开发商的预期并不差。二是中央经济工作会议对地产政策的定调有所变化,比如没有继续说“不把房地产作为短期刺激经济的手段”、强调“全面落实因城施策”等,地方政府将有更大自由度来变相放松,这会影响居民对房价的预期,低库存下销售也会向开工和投资传导。三是目前进入竣工周期,12月竣工面积增速从-4.5%转正到2.6%。而从新开工的领先关系看,竣工周期可能会持续到2021年。四是2020年棚改、旧改的规模可能会超预期。

最后来看消费。12月社会消费品零售总额名义增速8.0%,持平于前值。实际社消增速从4.9%下滑到4.5%,两者的缺口从3.1%进一步扩大到3.5%,显示实物性消费品的通胀压力有所增加。这一趋势和商品零售价格指数(RPI)同比的趋势一致,12月这一指标从3.0%上升到3.4%,创下2012年4月以来新高。

从12月的分行业限额以上批发和零售数据看,受双“11”促销影响大的分项,如服装鞋帽针纺织品类、家用电器和音响器材类、化妆品类、日用品类的增速,均较11月增速明显回落。

而支撑力量,一是粮油、饮料和烟酒类,可能是因春节在1月,12月就有一部分备置年货的需求释放。二是12月限额以上汽车类批发和零售增速为1.8%,半年内首次转正。

展望2020年,消费在稳增长中将发挥更为重要的作用,我们认为可能会围绕以下两条主线推进。一是扩大汽车消费,2019年11月国家发改委有关领导明确提到要稳住汽车等重点消费,后续可能会在汽车限购、汽车报废补助、税费和汽车金融等方面调整政策。二是地产竣工产业链上的消费,包括建材装潢和家具家电等,目前已经进入竣工和交房期,预计2020年地产竣工产业链的消费增速将明显好于2019年。

2020年围绕全面建成小康社会目标,稳增长是政策主线,预计后续还将出台政策来托底经济。稳固投依然是下一阶段的重点,消费刺激力度也将强于2019年,外部贸易环境改善也为出口带来边际改善。经济短期底部已经出现,经济景气形势有望持续到2020年二季度。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43