来源:姜超宏观债券研究

微信号:jiangchao8848

摘 要

1月21日,统计局公布了18年4季度经济数据,到底经济走势如何呢?

一、经济寡淡收官

首先来看经济整体表现,18年4季度经济量缩价跌。一方面,4季度GDP增速继续下滑至6.4%,创09年2季度以来新低,18年GDP增速也创下91年以来新低。另一方面,4季度GDP平减指数增速也继续下滑至1.6%。

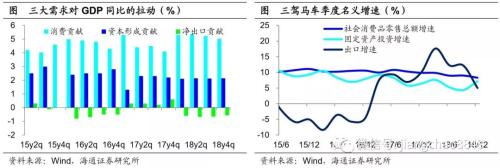

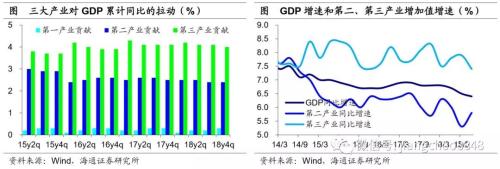

从需求和生产来看,消费和服务业是经济的“稳定器”。需求端,净出口对经济增长的拖累有所放缓,投资的贡献率有所回升,消费的贡献率边际转弱但仍占主导。生产端,第二产业贡献率拾级而下,第三产业贡献率再上台阶。

二、工业仍在低位

其次从生产看,工业增速仍较低迷。12月工业增速反弹至5.7%,但仍是18年次低点,4季度工业增速也较3季度下滑。从中观看,各主要行业增速涨跌互现,中游加工组装类行业表现较好。从微观看,虽然发电量增速、水泥和化工品产量增速反弹,但钢铁、有色、煤炭产量增速均现下滑,汽车产量跌幅仍大。整体而言,上游有所转弱,中游依然坚挺,下游汽车仍是拖累。

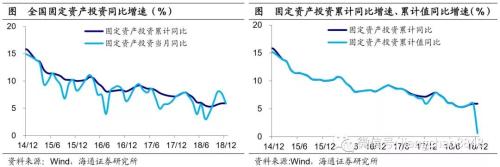

三、投资低位平稳

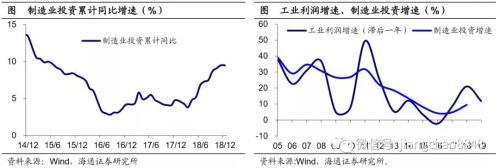

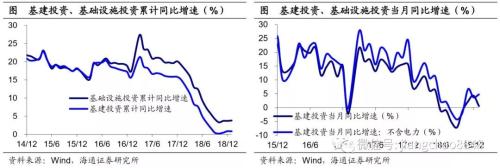

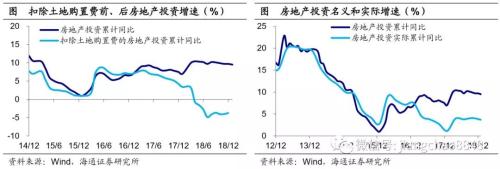

再来看需求端,投资增速低位平稳。18年固定资产投资增速5.9%,创下00年以来的新低,12月累计增速因基数调整而企稳,但当月增速仍小幅回落。三大类投资中:制造业投资增速高位持平,主要得益于17年盈利改善提振,但考虑到18年利润增速明显下滑,19年制造业投资仍面临下行压力;基建投资增速稳中略升,补短板发力令4季度基建投资增速明显回升,19年有望延续,但在地方隐性负债增长受限的背景下,回升幅度或较有限;房地产投资增速稳中略降,主要是受土地购置费高增长支撑,而18年下半年以来,土地购置费增速见顶回落,势必令19年房地产投资面临较大下行压力。

四、消费反弹仍低

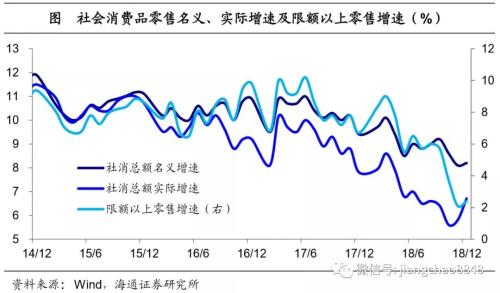

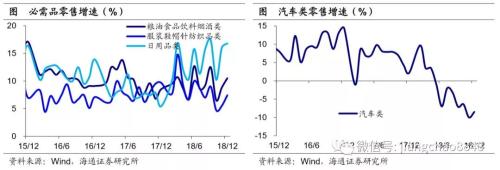

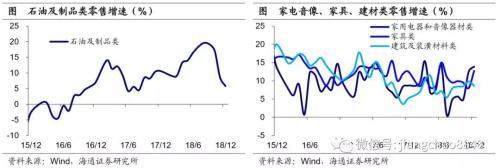

而消费增速虽有反弹,也仍处低位。18年社消零售增速9%,限额以上零售增速5.7%,均创下多年新低。其中12月社消名义增速8.2%,限额以上零售增速2.4%,虽较11月反弹,但仍处18年次低点,油价下滑拖累消费品价格,令社消实际增速显著回升。分品类看,必需消费继续改善,食品、服装、日用品零售增速均继续上升,18年增速也较17年回升。可选消费涨多跌少,汽车类零售降幅收窄,地产相关类零售增速涨多跌少,石油及制品零售增速大跌转负,是消费中的主要拖累。网上零售增速下滑,但占比再上台阶。

五、地产需求承压

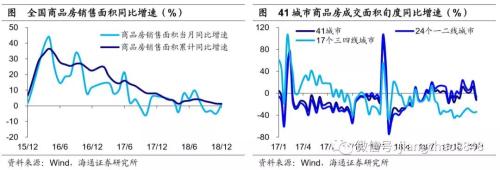

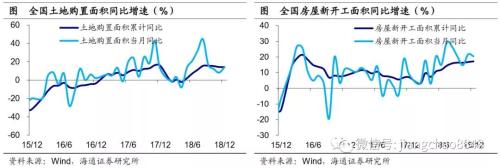

12月全国商品房销售面积同比增速0.9%,较11月回升转正。一二线推盘加速、三四线基数较低,加之房贷利率小幅回落,令12月地产需求短暂企稳。12月土地购置、新开工增速一升一降,但受库存去化放缓影响,两者均处在下行通道,累计增速缓中趋降。高频数据显示,1月上中旬,41城地产销量增速再度下滑转负,意味着地产销售压力未消。我们认为,在楼市调控整体未松、棚改货币化退潮的背景下,19年上半年地产销售或仍将缓慢寻底。

六、未来并不悲观!

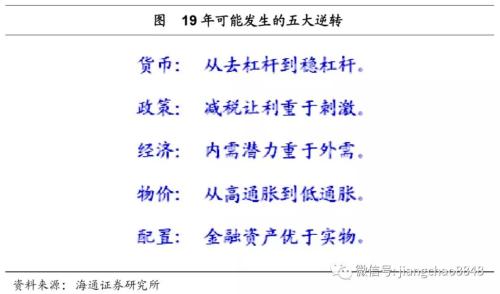

18年经济寡淡收官,其中投资、消费增速均创下多年新低。往前看,社会融资、地产销售两大领先指标仍未见底,意味着19年上半年经济或仍在寻底。但从去杠杆向稳杠杆的转变,意味着上半年货币和融资增速有望见底企稳。财政减税有望继续发力,提升居民消费和企业创新潜力,意味着从中长期看内需将有改善希望。而随着通胀的回落,我们将步入低利率时代,金融资产将取代实物资产成为配置首选。

2019年1月21日,统计局公布了2018年4季度经济数据,到底经济走势如何呢?

1.经济寡淡收官

18年4季度经济量价齐跌。一方面,4季度GDP同比增速6.4%,连续三个季度下滑,并创下09年2季度以来的新低,而18年全年GDP增速6.6%,更是创下91年以来的新低。另一方面,4季度GDP平减指数同比增速降至1.6%,GDP名义增速也较3季度大幅下滑至8.1%。社会融资增速回落的影响仍在持续显现。

消费中流砥柱,净出口仍拖累。需求端,4季度出口、消费增速均较3季度下滑,投资增速稳中略升。但由于进口增速同样下滑,净出口对经济增长的贡献率略回升至-8.6%,最终消费支出的贡献率小幅回落至76.2%,资本形成总额的贡献率略回升至32.4%。而与17年底相比,消费的贡献率显著上升,反映消费的基础性作用在继续增强。

工业缓中趋降,服务业“稳定器”。生产端,4季度第二产业增速回升至5.8%,第三产业增速回落至7.4%,因而二、三产业对经济增长的贡献率一升一降。但全年来看,第二产业增速震荡下滑、第三产业增速整体平稳且远高于第二产业,因而与17年底相比,第三产业对经济增长的贡献率再上台阶至60.1%,随着产业结构持续升级,服务业发挥了“稳定器”的作用。

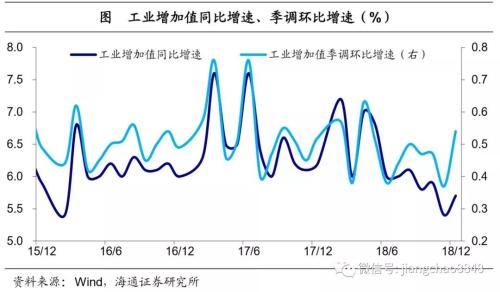

2.工业仍在低位

18年12月工业增速仍处低位。12月规模以上工业增加值同比增速5.7%,尽管较11月有所反弹,但考虑到11月工业增速为近3年新低、12月也仍是18年次低点,因而18年底工业生产仍较惨淡、难言改善。事实上,4季度工业增速均值仅为5.67%,也较3季度的5.97%明显下行。

工业生产的低迷,在中微观层面亦有体现。

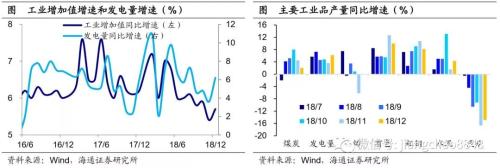

中观层面,12月,各行业增加值增速涨跌互现。12月,17个主要工业行业增加值增速8升9降、涨跌互现。其中下游消费品类行业、中游加工组装类行业均是涨少跌多,中游原材料类行业涨跌各半,上游采矿业增速上升。

值得注意的是,中游加工组装类的运输设备、专用设备、通信电子等行业增速继续领跑,这与高技术制造业、装备制造业保持较快增长相印证。但汽车行业降幅仍在扩大。

微观层面,12月各主要工业品产量增速涨跌互现。12月,发电量增速反弹至6.2%,印证工业增速反弹。各主要工业品产量增速涨跌各半,其中上游的原油加工量和煤炭产量增速一升一降,中游的钢铁、有色产量增速下滑,而水泥、化纤、乙烯产量增速回升,下游汽车产量跌幅收窄,但跌幅仍在15%左右。

一言以蔽之,上游景气正在转弱,中游依然保持坚挺,下游汽车仍是拖累。

3.投资低位平稳

12月固定资产投资增速低位持平。18年全国固定资产投资同比增速5.9%,创下00年以来的新低。其中12月投资累计增速较11月持平,当月增速则回落至5.9%。

基数调整支撑投资增速。但值得注意的是,18年底固定资产投资增速企稳,很大程度上与基数调整有关。根据统计局公布的数据,17、18年固定资产投资分别为63.2万亿元和63.6万亿元,由此计算得到的18年同比增速为0.6%。统计局称,根据统计执法检查和第四次全国经济普查单位清查结果,对2017年固定资产投资基数进行修订,增速按可比口径计算。这导致实际公布的投资增速5.9%,显著高于计算得到的0.6%。

12月制造业投资增速高位持平。18年制造业投资同比增速9.5%,较1-11月高位持平。18年4月以来,制造业投资增速持续上升,主要有三方面原因。一是17年工业利润增速创下6年新高,对18年制造业投资形成提振。二是17年下半年制造业投资增速持续下滑,低基数效应对18年同比增速形成支撑。三是口径调整,“营改增”令工业企业将服务业生产环节剥离出来,18年制造业投资可比口径较17年缩减了14%。

19年制造业投资增速依然承压。规模以上工业企业利润增速已从17年底的21%降至18年前11月的11.8%,从盈利对投资的领先性看,19年制造业投资仍将面临下行压力。

12月基建投资增速稳中略升。18年基础设施投资同比增速3.8%,较1-11月微幅回升。我们估算旧口径下1-12月基建投资增速0.8%,较1-11月基本持平。

19年基建投资增速有望小幅回升。18年3季度以来,基建补短板政策发力,重大基础设施项目相继推出,4季度,基建投资累计增速止跌企稳、单月增速由负转正。补短板发力有望继续带动19年基建投资增速回升,但在地方隐性负债增长受限的背景下,回升幅度或较有限,对经济的作用或更多表现为“托而不举”。

12月房地产投资增速略降。18年房地产投资同比增速9.5%,较1-11月微幅回落。而12月单月增速也创18年内新低至7.4%。18年房地产投资增速稳定在10%左右,主要归功于土地购置费高增长,1-11月土地购置费同比增速高达60%,剔除土地购置费后,1-11月房地产投资增速仅为-3.7%。而土地购置费高增背后正是地价高企,这也使得18年房地产投资名义增速远高于实际增速3.7%。

19年房地产投资面临较大下行压力。然而,土地购置费高增长难以持续,18年下半年以来,土地购置费增速、土地购置面积增速已相继下滑。随着土地购置费增速继续下滑、房地产投资名义增速向实际增速收敛,19年房地产投资增速将面临较大下行压力。

4.消费反弹仍低

12月消费增速仍趋下行。18年社消零售增速9%、限额以上零售增速5.7%,均创下多年新低。其中12月社消名义增速8.2%、限额以上零售增速2.4%,均较11月反弹,但仍处18年次低点。

油价下滑托底社消实际增速。值得注意的是,12月社消实际增速回升至6.7%,创半年新高,这与12月CPI消费品分项同比大幅下滑至1.7%,尤其是CPI交通工具燃料分项同比大幅下滑转负至-0.5%相印证。即油价下滑拖累消费品价格,从而令消费实际增速回升幅度大于名义增速。

网上零售占比继续上升。18年实物商品网上零售额同比增速25.4%,较17年的28%小幅下滑,但占社消零售总额的比重再创新高至18.4%。事实上,剔除网上零售后,18年社消零售增速仅为5.9%,较17年的7.6%显著下滑。

必需消费继续改善。12月粮油食品饮料烟酒类零售增速10.5%,服装鞋帽针纺织品类零售增速7.4%,日用品类零售增速16.8%,均较11月继续回升。事实上,18年三大必需消费品零售合计增速9.5%,较17年的8.8%不降反升。

可选消费涨多跌少,石油仍是主要拖累。12月汽车类零售增速-8.5%,较11月降幅收窄;地产相关的家电、家具、建材类零售增速分别为13.9%、12.7%和8.6%,较11月涨多跌少,合计增速较11月上行。而石油及制品类零售增速继续下滑并创18年年内新低至5.8%,是主要拖累。

5.地产需求承压

地产销售增速暂稳。18年12月全国商品房销售面积同比增速0.9%,较11月小幅回升转正。从我们高频跟踪的41城商品房成交面积看,12月增速也同样是较11月小幅回升,其中一二线城市销量增速因推盘加速而有所回升,三四线销量增速因低基数降幅收窄。此外,35城房贷利率均值5.68%,自16年7月以来的首次下滑,也助力地产销售短期企稳。

拿地开工缓中趋降,地产需求压力未消。但18年以来待售面积降幅持续收窄,意味着库存去化放缓。12月土地购置面积增速因基数回落而小幅反弹,新开工面积增速则小幅回落,但受库存去化持续放缓影响,两者均处在下行通道。而高频数据也显示,1月上中旬41城地产销量增速再度下滑转负,指向地产需求压力未消。在楼市调控整体未松、棚改货币化退潮的背景下,19年上半年地产销售或仍将缓慢寻底。

6.未来并不悲观!

18年经济寡淡收官,其中投资、消费增速均创下多年新低。往前看,社会融资、地产销售两大领先指标仍未见底,意味着19年上半年经济或仍在寻底。但从去杠杆向稳杠杆的转变,意味着上半年货币和融资增速有望见底企稳。财政减税有望继续发力,提升居民消费和企业创新潜力,意味着从中长期看内需将有改善希望。而随着通胀的回落,我们将步入低利率时代,金融资产将取代实物资产成为配置首选。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

-

高中物理受重视程度下降时他认为可以将物理与数学合并为数理基础科目 加大赋分权重

2018-12-14 23:10:43

-

改革开放40年一气呵成 40年依然强劲

2018-12-14 22:38:59

-

瑞士驻华大使戴尚贤谈中国改革开放40年

2018-12-14 22:24:49

-

集安市按照省市三早 三抓工作部署

2018-12-14 21:54:42

-

长春市政务公开办对全市政务大厅标准化建设工作作出全面部署

2018-12-14 21:35:19