尽管目前监管方面对此要求尚未有正式文件公开发布,但近期,已有地方银保监局对不良贷款认定口径进行调整:陕西、上海两地即明确“逾期90天以上贷款全部计入不良”,甚至列出了具体时间表。

“监管要求不良贷款认定口径的问题在2018年年底全部解决,多数银行都能按要求完成,实在解决不了的,可以申请延期。”华南某券商资深金融分析师告诉券商中国记者,不少银行在2018年第三季度、第四季度集中进行不良贷款处置,以消除潜在信用风险、夯实资产质量,但也因此,预计不少银行年报利润增速会放缓甚至下滑。

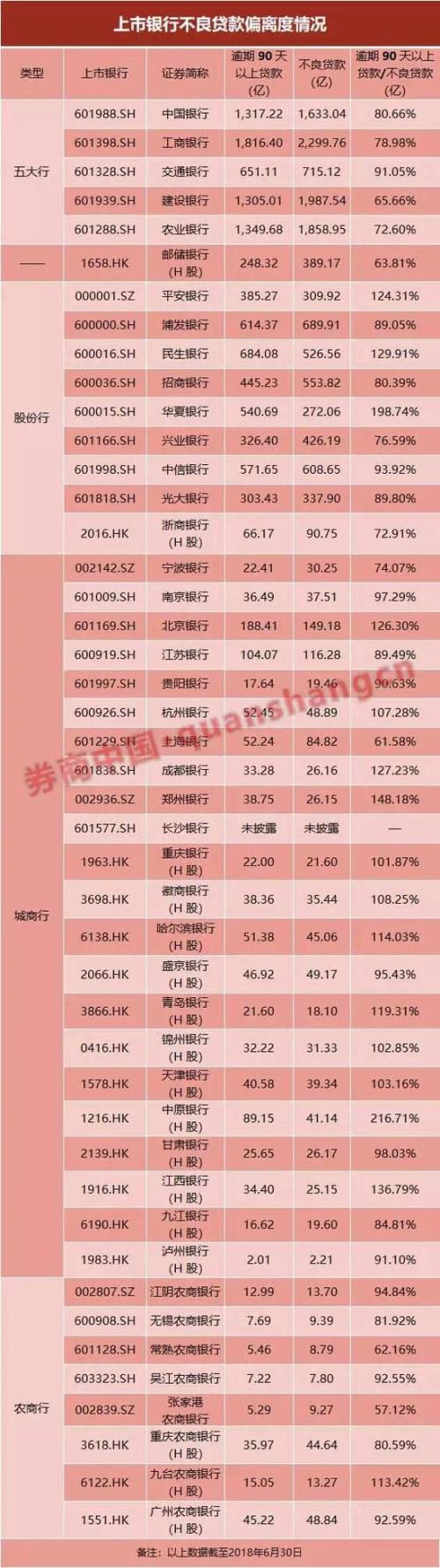

截至去年末,A 股、H 股市场共有45家上市银行,除长沙银行(行情601577,诊股)外,均在2018年中报中披露了逾期贷款及不良贷款情况。这之中,合计有16家银行去年6月末的逾期90天以上贷款与不良贷款的比值高于100%,包括3家股份行、12家城商行、1家农商行。5家国有大行、邮储银行、A股当时5家上市农商行不良贷款偏离度则均达标。

“如果按监管要求执行全部都要计提,不少银行的业绩数据要挤出水分了。”华东某券商资深金融业保代人士向记者分析,部分城商行、中小银行受到的影响较大,按监管要求暴露真实不良,必须计提或核销;对一些偏离度高于120%、130%的银行,必然会被侵蚀利润;不过透过财务数据了解背景,不是简单看到不良上升是风险,不良率等指标上升,并不是说银行的资产质量在下滑,而是认定口径变了,从长期来看,银行业水分挤干有利于今后稳健长足发展。

陕西、上海公开明确逾期90天以上贷款计入不良

1月24日,上海银保监局在第203场银行保险业例行新闻发布会上表示,2018年在风险防范上“出实招”,督促机构将逾期90天以上的贷款余额全部纳入不良;截至2018年末上海银行(行情601229,诊股)业不良率0.78%,在全国处于最优前列。

记者注意到,这是截至目前第二家地方银保监局公开做的相关表态。更早之前,陕西银保监局更详细的一份通知将该监管要求公开化。

2018年12月14日,当时的陕西银保监局筹备组印发《关于加强辖内中小商业银行流动性风险管理的通知》,要求各法人银行机构将存量逾期90天以上贷款于年底全部计入不良。此外,还同时要求进一步严防案件风险、切实弥补风险管理短板、建立风险防控长效机制等。

事实上,从2017年底开始,原银监会的政策口径就是要求银行体现真实的不良贷款情况,并将其纳入监管评级。以广东地区农商行为例,就在当年完成不良贷款偏离度降至100%以内的监管要求。

“但各个地方的要求可能会有出入,各行整改的情况、遇到的问题也不一样,尤其是在2018年2月份的银监会7号文之后,地方银监局的监管不是那么具有可操作性,毕竟7号文是通过逾期贷款纳入的比例、处置不良的主动性、资本充足率来对拨备覆盖率、拨贷比提出要求,而后国内银行两个指标是普遍达标的,所以就有了后面的一刀切和期限限制方式。”一位华南农商行计财部负责人表示。

按照《证券时报》去年6月初的独家报道,属于银保监会直管的国有银行和股份制银行被要求在6月30日之前,“一刀切”将全部逾期90天以上的贷款计入不良;属于地方银监局管理的地方法人银行则获得一定的缓冲期限,按各地实际情况,有些地方银行甚至可以延期到2019年达标。

占比近4成,16家上市银行不良贷款偏离度高于100%

截至去年末,A 股、H 股市场共有 45 家上市银行,除长沙银行外,均在2018年中报中披露了逾期贷款及不良贷款情况。

其中,截至去年6月末,合计有16家银行逾期90天以上贷款与不良贷款的比值高于100%,包括3家股份行、12家城商行、1家农商行。5家国有大行、邮储银行、A股当时5家上市农商行不良贷款偏离度则均达标。

所谓不良贷款偏离度,是指贷款的账面分类和真实分类的偏差程度,是衡量贷款分类准确性的逆向指标,即偏离度指标值越大,分类准确性越低。结合国内贷款五级分类的要求,一般将不良贷款偏离度等同于逾期90天以上贷款与不良贷款的比例。

据记者了解,工农中建四大国有行早已将逾期90天以上贷款计入不良贷款,其他行,如招商银行(行情600036,诊股)在2014年年报发布时已将所有逾期90天以上贷款计入不良并相应增提拨备,以至于直接拉低了当年的净利润增速。

不难发现,包括城商行、农商行在内的广大地方中小银行面临的不良贷款偏离度考核压力更大。仅以上市城商行为例,就有5家银行去年6月末不良贷款偏离度高于120%,包括北京银行(行情601169,诊股)(126%)、成都银行(行情601838,诊股)(127%)、郑州银行(行情002936,诊股)(148%)、中原银行(217%)、江西银行(137%)。

“中西部城商行、环渤海地区银行,不良贷款偏离度明显。”一位中部上市行相关负责人告诉记者。

“之前有个情况是,一些城商行、农商行的不良贷款确认不严格,在不良贷款认定口径上有不足,再加之银行客户以中小企业为主,受经济周期影响、经营环境有边际恶化,一旦集中认定不良贷款,导致问题就出来了。”上述券商资深金融分析师解释。

不良贷款偏离度大小,考验的还是银行自身的资产质量实力。一位华东某券商资深金融业保代人士告诉记者,“历史情况等多方面原因,一些银行在不良贷款认定口径上做得不是很实,尤其是部分中小银行原来就没有按这个指标做下去”,分区域看的话,“江浙沪银行资产质量,相比中西部、东北等地区相对会好一些。”

如果采用还原口径,即将逾期90天以上贷款全部纳入不良,对这些银行当期净利润会有什么影响?

可以确定的是,由于不良贷款规模、不良贷款率的提升,拨备金额也势必增大,拉低当期净利润,间接降低了银行的资本充足水平。对不良贷款偏离度尤其高于130%的银行而言,一次性的调整到位影响更大。

“如果按监管要求执行全部都要计提,不少银行的业绩数据要挤出水分了。”上述华东某券商资深金融业保代人士称,部分城商行、中小银行受到的影响较大,按监管要求暴露真实不良,必须计提或核销;对一些偏离度高于120%、130%的银行,必然会被侵蚀利润。

已有银行严格执行监管要求

除了对当期利润造成负面冲击外,业内人士认为,这种主动真实暴露资产质量问题的态度和做法,严格的资产质量评价标准,实际上更能为后续的稳健经营打下更坚实的基础。

“一方面是把风险的基础做实了,可以有对症施策的空间,另一方面因为拨备增加,可以有更好的条件去核销处置不良贷款。”一位股份行风险管理部人士称。

事实上,从各行披露的2018年业绩快报来看,前述16家银行中,已有银行严格执行“逾期90天贷款计入不良”的监管要求,并由此影响到全行经营数据。

1月27日晚间,郑州银行发布业绩预告,预计2018年全年净利润29.10亿至31.24亿元,同比变动—32%至—27%,银行行业平均净利润增长率为6.91%。

郑州银行称,基于以下原因作出上述预测:2018年第四季度,根据逾期90天以上贷款全部纳入不良贷款并足额计提拨备、同时将拨备覆盖率维持在150%以上的监管要求,本行当年拨备计提超出预期,预计2018年度全年业绩同比下降。

郑州银行同时披露的业绩快报显示,截至2018年末,本金或利息逾期90天以上贷款余额占不良贷款比(不良贷款偏离度)为95.36%,较年初下降75.77个百分点。该行去年末不良贷款率则攀升至2.47%,比年初上升0.97个百分点。

不良贷款真实暴露,拨备计提大幅增加对该行业绩也造成直接影响:2018年,该行实现营业收入110.93亿元,比上年同期上升8.82%;实现拨备前利润79.06亿元,比上年同期上升5.36%;全年净利润首次影响同比下滑29.1%至30.34亿元。

而2018年上半年,郑州银行营业收入51.37亿元、净利润23.67亿元,分别增长5.7%和4.23%。

郑州银行称,坚持“商贸金融、 市民金融、小微金融”的三大特色定位,坚持走特色化、差异化发展之路,服务实体经济发展。郑州银行董事长王天宇曾多次表示,要打造“商贸物流银行标杆”。2018年4月1日,郑州银行发起全国首个商贸物流银行联盟。

据了解,2017年,郑州银行商贸物流标杆行建设按期达标,25家标杆行日均存款全年新增226亿元、标杆行交易银行余额新增160亿元。

公开信息也显示,2018年以来,银行逐渐按照“逾期90天以上贷款计入不良”的要求执行统计,并有几家中小银行出现不良率飙升。

例如,贵阳农商行不良贷款率从2016年末的4.13%猛增至2017年末的19.54%;河南修武农商行2017年飙升至20.74%;拨备覆盖率则由2016年末的191.06%跌至2017年末的43.44%,资本充足率也在2017年跌至负。此外,还有山东邹平农商行、山东寿光农商行等也被曝不良贷款率飙升。

上述资深券商金融业分析师认为,“短期来看,银行股东的分红率会受影响,派息减少,但因为主要是当期集中计提,并不会对市场产生持续性影响,而且银行集中进行不良贷款处置,资产质量将更多得到夯实,消除一些潜在的信用风险。”

“业内早已关注到并一直都真正地监测不良贷款偏离度指标,不良率等指标上升,并不等于说银行的资产质量当期在下滑,认定口径变化了。”上述华东资深金融业保代人士分析,透过财务数据了解背景,不是简单看到不良上升是风险,而从长期来看,银行业水分挤干有利于今后的稳健长足发展。

-

高中物理受重视程度下降时他认为可以将物理与数学合并为数理基础科目 加大赋分权重

2018-12-14 23:10:43

-

改革开放40年一气呵成 40年依然强劲

2018-12-14 22:38:59

-

瑞士驻华大使戴尚贤谈中国改革开放40年

2018-12-14 22:24:49

-

集安市按照省市三早 三抓工作部署

2018-12-14 21:54:42

-

长春市政务公开办对全市政务大厅标准化建设工作作出全面部署

2018-12-14 21:35:19