2020年的最后一天,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,房地产贷款市场迎来重磅新规!

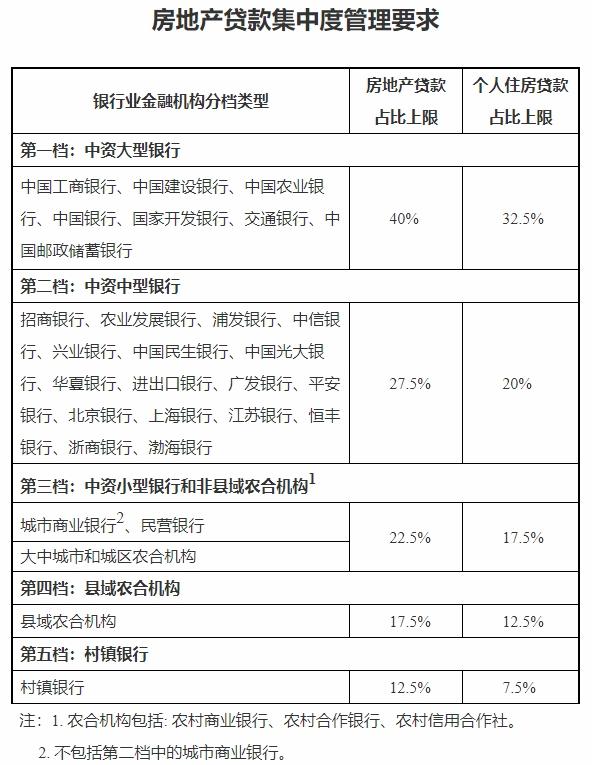

《通知》明确,综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,比如:第一档是工农中建交、国开行和邮储,房地产贷款占比上限是40%,个人住房贷款占比上限是32.5%;第二档是招行、北京银行(行情601169,诊股)、农发行等,两个上限分别为27.5%、20%。具体五档要求可见表格内容。

另外对超过上限的机构设置2-4年的过渡期,并建立区域差别化调节机制。为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

值得注意的是,央行《货币政策执行报告》显示,截至今年9月末,全国主要金融机构(含外资)房地产贷款余额48.8万亿元,房地产贷款占各项贷款余额的28.8%;其中,个人住房贷款余额33.7万亿元。

基金君梳理了此次发布的几个文件的核心内容,整理出几大要点,供参考。

一、为什么要建立房地产贷款集中度管理制度?

《答记者问》指出,根据党中央、国务院关于进一步落实房地产长效机制、实施好房地产金融审慎管理制度的要求,人民银行、银保监会借鉴国际经验并结合我国国情,研究制定了房地产贷款集中度管理制度,以提高金融体系韧性和稳健性,促进房地产市场平稳健康发展。同时,推动金融供给侧结构性改革,强化银行业金融机构内在约束,优化信贷结构,支持制造业、科技等经济社会发展重点领域和小微、三农等薄弱环节融资,推动金融、房地产同实体经济均衡发展。

基金君查阅了央行在今年11月发布的《2020年第三季度中国货币政策执行报告》,截至今年9月末,全国主要金融机构(含外资)房地产贷款余额48.8万亿元,同比增长12.8%,增速较6月末回落0.3个百分点。房地产贷款占各项贷款余额的28.8%。其中,个人住房贷款余额33.7万亿元,同比增长15.6%,增速较6月末回落0.1个百分点。

二、什么是房地产贷款集中度管理制度?

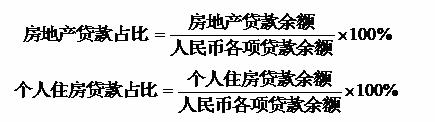

《通知》表示,房地产贷款集中度管理是指银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例(简称房地产贷款占比)和个人住房贷款余额占该机构人民币各项贷款余额的比例(简称个人住房贷款占比)应满足人民银行、银保监会确定的管理要求。

即不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限,开发性银行和政策性银行参照执行。

三、主要分为五档管理房地产贷款集中度

《通知》指出,根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理,并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。

具体来看主要分为五档:第一档是中资大型银行,包括工农中建交、国开行和邮储银行(行情601658,诊股),房地产贷款占比上限是40%,个人住房贷款占比上限是32.5%;

第二档是中资中型银行,包括招行、浦发、中信、兴业、广发、平安、光大、民生等,还有北京银行、上海银行(行情601229,诊股)、江苏银行(行情600919,诊股)、浙商银行(行情601916,诊股)等,也有农发行、进出口银行等,房地产贷款占比上限是27.5%,个人住房贷款占比上限是20%;

第三档是中资小型银行和非县域农合机构(包括农商行、农村合作银行、农村信用合作社),比如城市商业银行(不包括第二档中的城商行)、民营银行、大中城市和城区农合机构,房地产贷款占比上限是22.5%,个人住房贷款占比上限是17.5%;

第四档是县域农合机构,房地产贷款占比上限是17.5%,个人住房贷款占比上限是12.5%;

第五档是村镇银行,房地产贷款占比上限是12.5%,个人住房贷款占比上限是7.5%。

四、地方银行可增减2.5个百分点结合实际、保持适度弹性

为体现区域差异,新规还确定地方法人银行业金融机构的房地产贷款集中度管理要求时,可以有适度的弹性。

《通知》还表示,人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以本通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

五、设立2-4年的过渡期安排

《通知》指出,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;

超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

另外,业务调整过渡期结束后因客观原因未能满足房地产贷款集中度管理要求的,由银行业金融机构提出申请,经人民银行、银保监会或当地人民银行分支机构、银保监会派出机构评估后认为合理的,可适当延长业务调整过渡期。

六、1个月内提交整改方案

《通知》表示,房地产贷款集中度超出管理要求的银行业金融机构,须制定业务调整过渡期内逐步达到管理要求的调整方案,明确向管理要求边际收敛的具体举措。

其中,适用于第一档和第二档房地产贷款集中度管理要求的银行业金融机构,于本通知实施之日起1个月内将调整方案报送人民银行、银保监会,并按季度报告执行情况。

适用于第三档、第四档、第五档房地产贷款集中度管理要求的银行业金融机构,于本通知实施之日起1个月内将调整方案报送当地人民银行分支机构、银保监会派出机构,并按季度报告执行情况。

七、住房租赁有关贷款暂不纳入房地产贷款占比计算

《答记者问》也指出,为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。目前,人民银行正会同相关部门研究制定住房租赁金融业务有关意见,并建立相应统计制度,届时对于符合定义的住房租赁有关贷款,将不纳入集中度管理统计范围。

八、资管新规过渡期内回表的不纳入统计

为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

九、新规新年起实施未按要求的采取额外资本要求等

本通知自2021年1月1日起实施。人民银行、银保监会将对未执行本通知要求的银行业金融机构,采取额外资本要求、调整房地产资产风险权重等措施。

当前超出管理要求的银行业金融机构,应结合自身实际,制定过渡期业务调整方案;符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,人民银行、银保监会将密切监测相关银行业金融机构房地产贷款业务开展情况,对异常增长的,将督促采取措施及时予以校正。

十、新规会对房地产市场产生哪些影响?

《答记者问》也称,2019年以来,人民银行、银保监会已就房地产贷款集中度管理制度开展了广泛调研,与金融机构进行了充分的沟通,相关指标设定充分考虑了银行业金融机构实际情况,并采取了分类分档、差别化过渡期、区域调节机制等多种机制安排。目前,大部分银行业金融机构符合管理要求,人民银行、银保监会将要求其稳健开展房地产贷款相关业务,保持房地产贷款占比及个人住房贷款占比基本稳定。

对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11