来源:海通宏观 梁中华

概要:

海通宏观思考第3期:我们在上周的宏观思考《“偏热”的总量,“偏冷”的结构》中有分析,得益于对疫情的有效防控,当前我国经济的总量增速已回归正常,货币政策逐渐回归中性,信用方面的政策也在慢慢回归常态。但经济结构上的分化依然非常大,房地产投资对经济拉动作用较大,而终端消费需求仍然偏弱。所以在新发展理念的指导下,2021年的政策重点将是“调结构”,一方面对房地产领域加强调控,另一方面,通过结构性改革来提振终端需求。

上周央行发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,这是对房地产领域调控的进一步加强,预计2021年房地产贷款、居民房贷增速会进一步下降。而从我国的融资结构来看,房地产相关的融资是顺周期的,而国企和政府融资是逆周期的。如此一来,逆周期的融资回归常态,顺周期的融资加强管理,意味着我国的紧信用周期已经缓慢开启。

-----------------------------------------

1.房地产贷款增速:或有2%下降空间

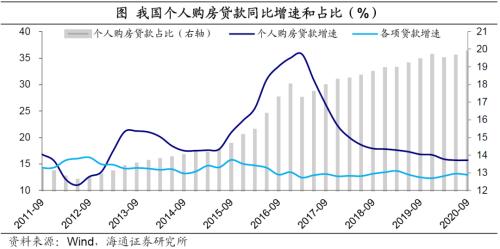

我国房地产领域融资的高增长开始于08年以后,这和房价的大幅上涨和房地产经济的高增长是一致的。房地产贷款占金融机构各项贷款的比重从09年初的16.2%,上行到了2020年3季度末的28.8%。占比的大幅抬升,直接的原因是房地产贷款增速要比整体贷款增速高很多,尤其是2013年以后,这种现象非常明显。差距最大的时候发生在2016年底至2017年初,房地产贷款增速比整体贷款增速要高出13个百分点以上。

但从2017年以来,随着房地产调控的收紧,以及对于房企融资政策的收紧,房地产贷款增速逐渐向整体贷款增速收敛,截至2020年3季度末,二者增速已基本吻合。房地产贷款占比也保持了基本稳定,甚至下降。

往前看,根据央行发布的房地产贷款集中度管理规定,未来大的方向就是保证房地产贷款占比的基本稳定,如果要保证占比稳定,就意味着房地产贷款增速要和整体贷款增速保持一致。所以2021年的房地产贷款增速,很大程度上决定于整体贷款的增长。而整体贷款增速会有多少呢?我们不妨参考中央经济工作会议中保持宏观杠杆率基本稳定的精神,预计2021年整体贷款增速或在10%-11%之间。这就意味着当前接近13%的房地产贷款增速,将有2个百分点的下降空间。

从结构上来看,对于房地产贷款占比偏高的金融机构来说,要设定期限逐步压降房地产贷款的增长,这部分房地产贷款增速的下降幅度,取决于压降的节奏,央行设定了2-4年的期限。对于房地产贷款占比达标的金融机构来说,是否就可以提高房地产贷款占比呢?并非如此。根据央行规定,“房地产贷款集中度符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,保持房地产贷款占比、个人住房贷款占比基本稳定。”这就意味着房地产贷款占比低于上限的金融机构,其房地产贷款增速也要和各项贷款增速基本匹配。

一部分机构要压降增速,另一部分机构要保证增速稳定,所以房地产贷款增速的下行是大概率的,下行幅度的大小主要还是取决于金融机构的调整节奏。

2.居民房贷增速:或有6%下降空间

本次规定对金融机构发放的个人住房贷款占比也提出了要求,大的原则也是基本稳定。最近两年,居民住房贷款增速下降的幅度较小,当前增速仍然维持在15.7%,比整体贷款增速要高出2个百分点以上,所以居民住房贷款占比仍在提升。

而要保证居民住房贷款占比基本稳定,居民住房贷款增速就要逐渐向整体贷款增速收敛。如果2021年整体贷款增速降至10-11%,2021年的居民住房贷款增速将有接近6个百分点的下降空间,压降的压力要明显大于房地产整体贷款增速。当然,考虑到2-4年的压降期限,最终2021年居民房贷增速下降多少,还是和金融机构的调整节奏有关。

但居民房贷增速压降的影响不容忽视。过去几年,在融资政策收紧的情况下,房地产企业采取高周转模式,加快推盘进度,居民首付和房贷占到房地产开发资金来源的接近一半,成为房地产企业融资的重要方式。如果后续居民房贷增长也受到较大限制,那么房地产企业的融资压力会进一步增大。

3.地产销售也会受冲击

如果居民住房贷款增速下降,也会推动房地产销售的降温。居民贷款最主要的一大用途就是买房,所以从历史上来看,居民贷款增速和商品房销售增速高度相关。2020年房地产销售大幅反弹,与之相伴随的是居民贷款增速出现了明显跳升。预计2020年房地产销售额有望实现7%附近的增长,与2019年水平基本相当。

我们利用房贷和住宅销售的对应关系做了测算:如果2021年居民房贷增速从2020年的16%下降至15%,那么全国住宅销售额增速将从10%下降到8.5%;如果居民房贷增速下降至13%,那住宅销售额增速或下降至-6.9%;如果居民房贷增速直接下降至11%,那么住宅销售额增速将会有20%的负增长。

从数字上来说,房贷余额是历年发放贷款的累计值,而房地产销售额是当年值,累计值增速的微小变化会对当年值增速产生很大的影响,所以房地产销售对于房贷增速的变化是非常敏感的。如果进行房贷占比的考核,房地产销售的下行方向可能性较大,下降的幅度也是决定于房贷增速的压降节奏。而如果房地产销售重新趋于下行,宏观经济的下行压力也会逐步体现出来。

4. “紧信用”缓慢开启

看完房地产相关的融资后,我们再来分析下整体宏观信用的走势,这就需要先介绍下我国融资结构的特殊性。

从欧美等国家的经验来看,企业和居民部门的融资行为是顺周期的,政府部门融资是逆周期的。道理很简单,当经济处于下降周期的时候,企业和居民对于未来保持谨慎,会放缓融资节奏,而政府出于稳增长的考虑,会增加杠杆;而当经济处于上升周期的时候,企业和居民对未来乐观,会倾向于加杠杆,政府稳增长压力减小,会放缓融资。

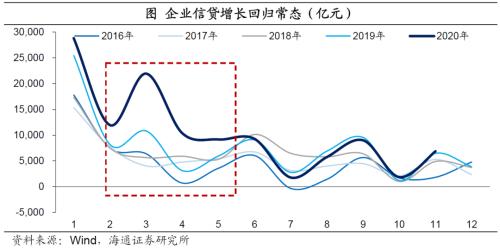

而我国的情况来看,居民部门的融资是顺周期的,政府和企业部门的融资都是逆周期的。也就是说,企业部门一定程度上也承担了一部分稳增长的功能。这背后可能的一大原因是,我国企业融资中,国有企业占有较大比例,在经济面临下行压力的时候,部分国有企业增加投融资,和政府一样起到了稳增长的功能;而在经济上行期,稳增长压力减小,国有企业投融资也会放缓。

例如,在2020年上半年我国经济下行压力较大的时候,顺周期的居民融资大幅缩减,逆周期的政府和企业融资大量增加。而下半年经济恢复后,顺周期的居民融资大幅抬升,而企业融资回落到了季节性的增长常态。

展望2021年,我们认为顺周期的居民融资主要体现的是房地产相关的融资,未来会受到房贷集中度监管的影响,增速可能会出现回落;而逆周期的政府融资需要体现财政的“更可持续”,净融资规模大概率会有一定幅度下降;逆周期的国有企业融资也在逐渐回归常态当中。整体来说,我国“紧信用”的周期已经缓慢开启。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11