核心观点:

1.庚子终逝,瘟病未销。环顾四海,疫情再度肆虐,病毒变异屡见不鲜。至暗时刻,疫苗乍现,绝境处似现明光。翘盼辛丑,经济或坦途或波折,皆与疫情相关。我国快进快出,来年修复空间几何?政策收敛转弯,经济扩张还能持续多久?

2.与第一波疫情不同,世界经济似已呈“免疫”特征,即确诊和死亡人数屡创新高但经济波澜不惊。缘于人类多方积极应对,疫情对经济的影响明显递减。疫情复发改变的或只是经济修复的斜率而非趋势,这构成预见经济最重要的假设前提。

3.疫情冲击引致诸多尚未弥合的缺口:海外需求回升但供给未能跟上,供给缺口明显;国内服务消费改善但离常态仍有差距,需求缺口犹存。我国率先修复的生产能力、还未完成的自发修复进程,恰能弥补上述供需缺口,从而继续支撑经济。

4.展望新年,我国将继续填补海外供给缺口和国内需求缺口。叠加前期货币扩张和财政积极的滞后影响,经济或仍具备半年左右的扩张“惯性”。即使排除基数干扰,真实经济也未必羸弱。不过随着政策收敛,明年年中过后经济动能或将趋缓。

正文:

庚子终逝,瘟病未销。环顾四海,疫情再度肆虐,病毒变异屡见不鲜。至暗时刻,疫苗乍现,绝境处似现明光。翘盼辛丑,经济或坦途或波折,皆与疫情相关。我国快进快出,来年修复空间几何?政策收敛转弯,经济扩张还能持续多久?

一、疫情恶化,但经济改善?

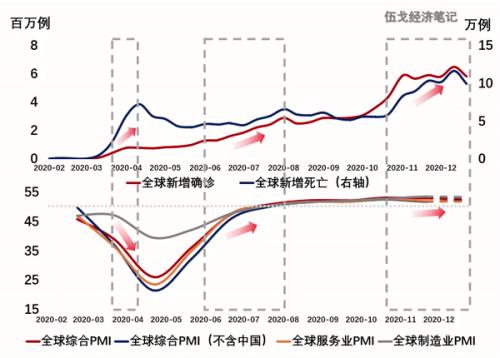

与第一波疫情不同,世界经济似已呈“免疫”特征,即确诊和死亡人数屡创新高但经济波澜不惊。究其原因,各国封锁措施已更具针对性,需求刺激仍规模空前;此外,不少行业似较快适应线下办公向线上转变,供给韧性显著提升。

图1:经济已现“免疫”特征

数据来源:WIND,CEIC

二、缺口所在,即动能所在?

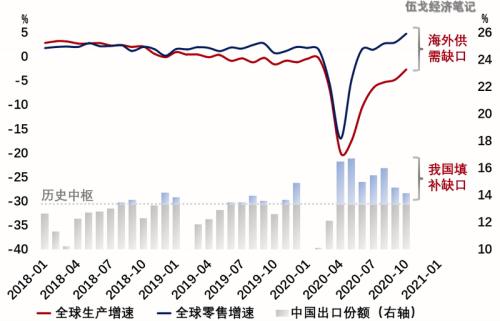

疫情冲击引致了诸多尚未弥合的缺口。海外来看,需求回升但供给未能跟上,供给缺口明显。尽管未来海外供给能力有望逐步修复,但微观证据表明,订单往往存在一定“粘性”,短期内不易迅速转移,我国出口仍能有所作为。

图2:填补海外供给缺口

数据来源:WIND,OECD

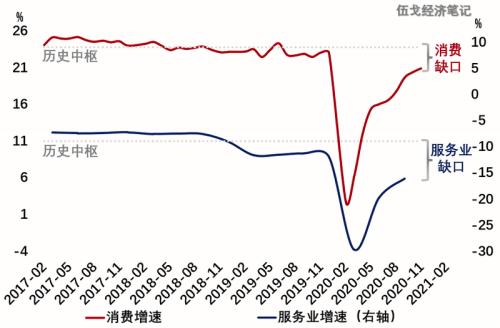

国内来看,疫情对民众某些消费习惯等影响或是永久性的,但参照历史上西班牙流感和亚洲流感等重大疫情的经历,整体服务消费回到疫情前可以期待。目前我国消费、服务业离常态仍有差距,该需求缺口或正是未来经济动能。

图3:修复国内需求缺口

数据来源:WIND

三、政策转向,则经济转向?

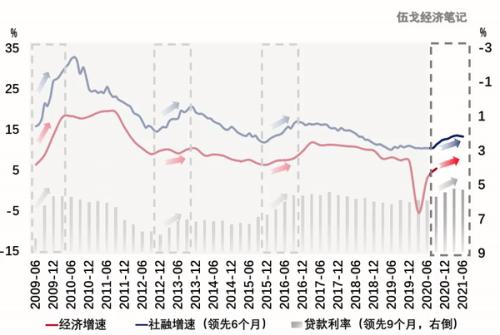

前期持续的社融扩张与贷款利率下行都似已现转折,政策退潮大势所趋。但历史表明,前期社融收缩与经济增长拐点之间,往往存在6个月左右的时滞。政策转向,并不必然意味经济立即转向。

图4:经济扩张有“惯性”

数据来源:WIND

展望新年,我国还将继续填补海外供给缺口和国内需求缺口。叠加前期货币扩张和财政积极的滞后影响,经济或仍具备半年左右的扩张“惯性”。即使排除基数干扰,真实经济也未必羸弱。不过随着政策收敛及经济扩张惯性消退,房地产动能有望回落,赤字率降低后基建走弱。明年年中过后,整体经济动能或将趋缓。

四、基本结论

一是与第一波疫情不同,世界经济似已呈“免疫”特征,即确诊和死亡人数屡创新高但经济波澜不惊。缘于人类多方积极应对,疫情对经济的影响明显递减。疫情复发改变的或只是经济修复的斜率而非趋势,这构成预见经济最重要的假设前提。

二是疫情冲击引致诸多尚未弥合的缺口:海外需求回升但供给未能跟上,供给缺口明显;国内服务消费改善但离常态仍有差距,需求缺口犹存。我国率先修复的生产能力、还未完成的自发修复进程,恰能弥补上述供需缺口,从而继续支撑经济。

三是展望新年,我国还将继续填补海外供给缺口和国内需求缺口。叠加前期货币扩张和财政积极的滞后影响,经济或仍具备半年左右的扩张“惯性”。即使排除基数干扰,真实经济未必羸弱。不过随着政策收敛,明年年中过后经济动能或将趋缓。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11