主要观点

(一)全球在执行的区域贸易协定有多少?

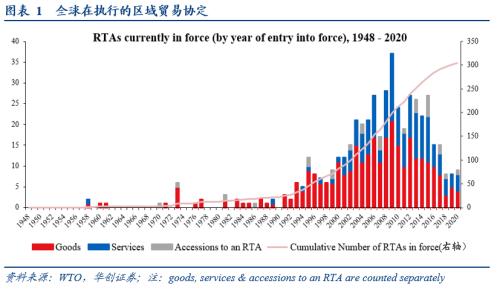

截止2020年年底,全球在执行的区域贸易协定(RTA)一共是305个。但,近几年,每年新增的贸易协定数量在明显回落中。以覆盖商品贸易的区域贸易协定为例,2018-2020年,平均每年新增协定数量仅4个,此前2000-2016年,平均每年新增13个,2006-2009年,平均每年新增16个。

(二)中国已加入的区域贸易协定有哪些?

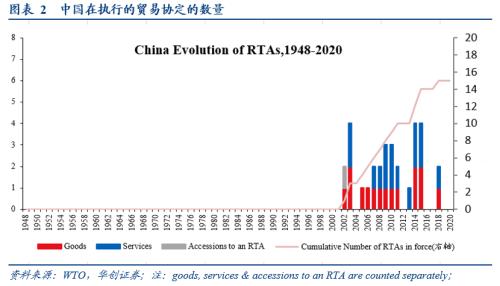

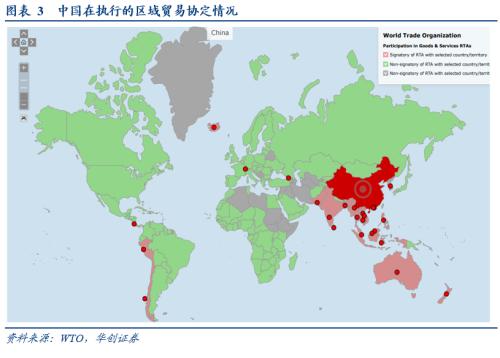

截止2020年年底,根据WTO数据,中国已经在执行的区域贸易协定数量一共是15个。从区域分布来看,中国目前加入的区域贸易协定,主要集中在东亚(韩国)、东南亚(东盟10国)、南亚(巴基斯坦、印度、斯里兰卡、孟加拉国)、大洋洲(澳大利亚与新西兰)。其他区域较少。

(三)与日韩美德的比较

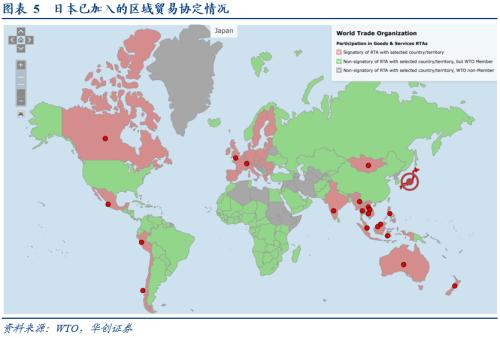

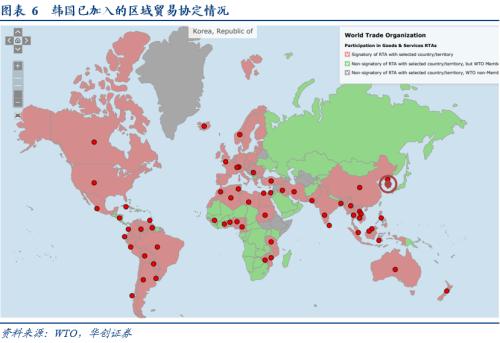

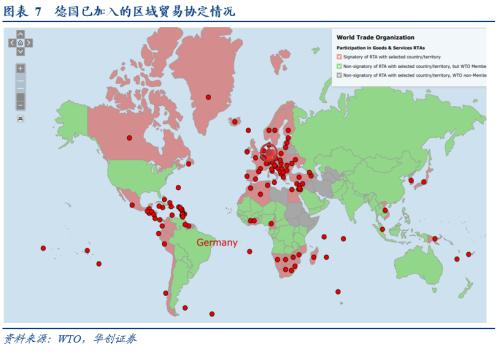

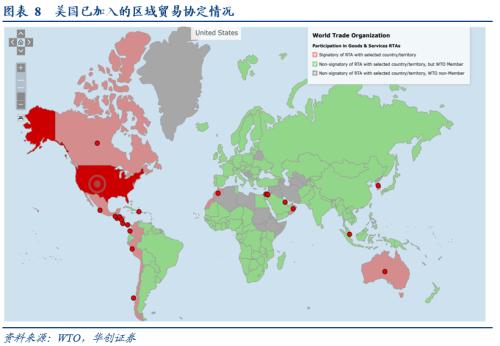

截止到2020年年底,目前已经在执行的区域贸易协议中,中国加入的是15个,美国加入的是14个。日本17个、韩国18个、德国45个。中国加入的区域贸易协议数据不如日本、德国、以及韩国。

从区域贸易协议涉及国家或地区的经济总量来看,与中国有协议的国家或地区经济总量是24.4万亿美元(含本国,2018年数据,仅考虑30个主要的经济体,下同)。低于与日本、韩国、德国、美国有协议的国家或地区经济总量。日本这一数据是35.2万亿美元,德国是32.6万亿美元,美国是28.1万亿美元,韩国是71.5万亿美元。

(四)其他涉及中国的贸易协定目前进展如何?

1)RCEP:2020年11月15日,东盟十国与中国、日本、韩国、澳大利亚、新西兰共同签署了《区域全面经济伙伴关系协定》。尚未生效。根据RCEP的规定,协定生效需要15个成员中至少9个成员批准,其中要至少包括6个东盟成员国和中国、日本、韩国、澳大利亚、新西兰中至少3个国家。(注:RCEP协定是中国首次跟日本达成自由贸易协定(FTA),同时也是日本和韩国首次达成FTA。)

2)中欧投资协定:2020年12月30日,历时7年的中欧投资协定谈判终于如期完成。协议尚未签署。根据商务部12月31日的新闻发布会,“下一步,双方将开展文本审核、翻译等工作,力争推动协定早日签署。此后,协定将在双方完成各自内部批准程序后生效。”

3)中日韩自贸区谈判:中日韩自贸区谈判于2012年11月启动,迄今已举行16轮。

4)中国和毛里求斯自贸协定:2019年10月签署协议,2021年1月1日生效。这是我国和非洲国家签署的第一个自贸协定。

每周经济观察,见正文。

风险提示:物价大幅上行。

报告目录

报告正文

一

关于区域贸易协定的简要梳理

(一)全球在执行的区域贸易协定有多少?

截止2020年年底,全球在执行的区域贸易协定(RTA)一共是305个。但,近几年,每年新增的贸易协定数量在明显回落中。以覆盖商品贸易的区域贸易协定为例,2018-2020年,平均每年新增协定数量仅4个,此前2000-2016年,平均每年新增13个,2006-2009年,平均每年新增16个。(注:单个区域贸易协定可能仅包括商品贸易或服务贸易,也可能既包括商品贸易也包括服务贸易)。

(二)中国已加入的区域贸易协定有哪些?

截止2020年年底,根据WTO数据,中国已经在执行的区域贸易协定数量一共是15个。涉及的国家或地区包括:格鲁吉亚(2018年开始执行)、韩国(2015年开始执行)、澳大利亚(2015年开始执行)、冰岛(2014年开始执行)、瑞士(2014年开始执行)、哥斯达黎加(2011年开始执行)、秘鲁(2010年开始执行)、新西兰(2008年开始执行)、新加坡(2009年开始执行)、巴基斯坦(2007年商品贸易开始执行,2009年服务贸易开始执行)、智利(2006年商品贸易开始执行,2010年服务贸易开始执行)、东盟(2005年商品贸易开始执行,2007年服务贸易开始执行)、APTA(前身为曼谷协定,中国于2000年4月加入该协定,是中国加入的第一个具有实质性优惠安排的区域贸易协议。现有成员包括孟加拉国、斯里兰卡、中国、印度、韩国、老挝)。

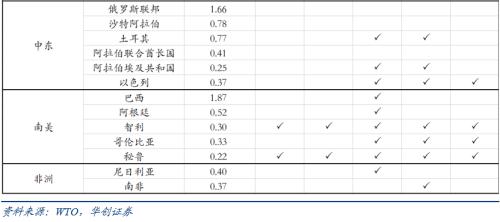

从区域分布来看,中国目前加入的区域贸易协定,主要集中在东亚(韩国)、东南亚(东盟10国)、南亚(巴基斯坦、印度、斯里兰卡、孟加拉国)、大洋洲(澳大利亚与新西兰)。其他区域较少。比如欧洲,仅与冰岛、瑞士(注:都不是欧盟成员国)签署了区域贸易协定。美洲,仅与哥斯达黎加、秘鲁、智利签署了区域贸易协定。西亚仅与格鲁吉亚签署了区域贸易协定。非洲,尚未与任何国家签署区域贸易协定。

(三)与日韩德美的比较

截止到2020年年底,目前已经在执行的区域贸易协议中,中国加入的是15个,美国加入的是14个。日本17个、韩国18个、德国45个。中国加入的区域贸易协议数据不如日本、德国、以及韩国。

从区域贸易协议涉及国家或地区的经济总量来看,与中国有协议的国家或地区经济总量是24.4万亿美元(含本国,2018年数据,仅考虑30个主要的经济体,下同)。低于与日本、韩国、德国、美国有协议的国家或地区经济总量。日本这一数据是35.2万亿美元,德国是32.6万亿美元,美国是28.1万亿美元,韩国是71.5万亿美元。

(四)其他涉及中国的贸易协定目前进展如何?

根据商务部国际司负责人介绍的“十三五”时期参与全球经济治理有关情况:“十三五”时期,我们在坚定维护多边贸易体制的同时,加快自贸区建设,新签署了《区域全面经济伙伴关系协定》(RCEP)以及与格鲁吉亚、马尔代夫、毛里求斯、柬埔寨等5个自贸协定,结束与智利、新加坡、新西兰等3个自贸协定升级谈判,与巴基斯坦自贸协定第二阶段谈判,积极推动中日韩、中国—海合会、中国—挪威等10个自贸谈判。截至目前,我们已与26个国家和地区签署19个自贸协定,自贸伙伴遍及亚洲、欧洲、拉丁美洲、大洋洲和非洲。其中,今年11月刚刚签署的RCEP是当前人口最多、经贸规模最大、最具发展潜力的自贸区,涵盖我国每年1.4万亿美元以上的进出口贸易额,约占我国外贸总额三分之一。同时,我们积极开展与高标准自贸区交流互鉴。习近平总书记在亚太经合组织领导人非正式会议上表示,中国将积极考虑加入《全面与进步跨太平洋(行情601099,诊股)伙伴关系协定》(CPTPP)。

部分自贸协定进展如下:

1)RCEP:2020年11月15日,东盟十国与中国、日本、韩国、澳大利亚、新西兰共同签署了《区域全面经济伙伴关系协定》。尚未生效。根据RCEP的规定,协定生效需要15个成员中至少9个成员批准,其中要至少包括6个东盟成员国合中国、日本、韩国、澳大利亚合新西兰中至少3个国家。(注:RCEP协定是中国首次跟日本达成自由贸易协定(FTA),同时也是日本和韩国首次达成FTA。)

2)中欧投资协定:2020年12月30日,历时7年的中欧投资协定谈判终于如期完成。协议尚未签署。根据商务部12月31日的新闻发布会,“下一步,双方将开展文本审核、翻译等工作,力争推动协定早日签署。此后,协定将在双方完成各自内部批准程序后生效。”

3)中日韩自贸区谈判:中日韩自贸区谈判于2012年11月启动,迄今已举行16轮。

4)中国和毛里求斯自贸协定:2019年10月签署协议,2021年1月1日生效。这是我国和非洲国家签署的第一个自贸协定。

二

每周经济观察

(一)需求:元旦假期地产成交较弱

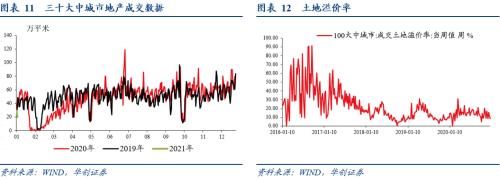

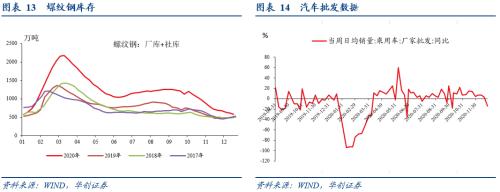

需求端,汽车截止至12月27日,当月销售同比为9.5%,11月为5.1%,10月为11.2%,9月为13.2%,8月为9.5%。12月27日当周,日均零售同比为-12%。地产成交方面,元旦假期成交较弱,2021年1月1日-1月2日,三十大中城市合计成交面积为49.85万平米,2020年同期为76.21万平米,2019年同期为58万平米。土地供应偏弱,11月100大中城市住宅类土地供应面积为同比为-12.6%。12月前四周,供应面积为1464万平,去年同期为2558万平。土地溢价率偏弱,12月27日为8.8%,12月20日为11.15%,12月13日为15.57%,12月06日为8.55%。螺纹表观消费进入淡季,本周数据尚未更新。

(二)生产:汽车批发数据明显走弱

生产端,水泥价格本周继续下行。12月31日当周,全国水泥价格指数下跌0.3%,华东区域下跌0.2%,中南、西南区域分别下跌0.2%、0.7%。螺纹产量、库存本周尚未更新。价格方面,本周维持高位,HRB400 20mm上海12月31日价格为4480元/吨,12月24日为4490元/吨,12月17日为4260元/吨。汽车批发数据,本周明显走弱。12月27日当周同比为-14%,12月20日当周为3%,以周度数据计算的月度同比看,12月截止至27日为-1.1%,11月为8.8%,10月为8.5%,9月为9.2%,8月为5.9%。

(三)通胀:猪肉、蔬菜价格继续上涨,水果价格下降

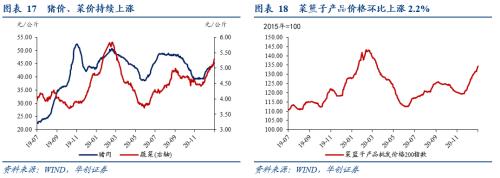

寒潮来袭,叠加双节消费需求旺盛,猪肉、蔬菜价格继续上涨,水果价格下降。截至12月31日,菜篮子价格200指数收于134.35,较上周环比上涨2.21%。受今冬寒潮影响,蔬菜延续上涨趋势,本周环比上涨4.75%,已连续六周上涨;水果价格在上周小幅回调后继续下降,环比下跌2.11%。本周,猪肉价格环比上涨2.9%,连续五周上涨,消费旺季对需求端仍表现出很强支撑;供给方面,近期超强寒潮席卷我国中东部地区,触发“寒潮橙色预警”,雨雪冰冻天气增加运输成本,推升物价。

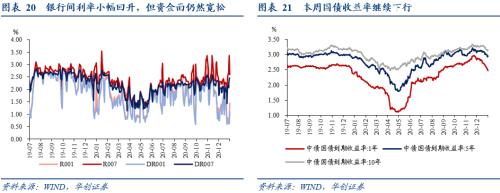

(四)资金:跨年资金面宽松,利率继续下行

截至本周四DR007收于2.4565%,DR001收于1.1003%,环比分别变化+30.02bps、+33.94bps。1年期、5年期、10年期国债收益率分别报2.4739%、2.9512%、3.1429%,较上周五分别变化-13.57bps、-5.18bps、-4.49bps。

本周央行公开市场操作净投放900亿资金,隔夜利率在2020年最后一天回到1%以上,但在央行连续净投放下,跨年资金面仍然相当宽松,短期国债收益率继续下行。央行四季度货币政策例会通稿中,在“不急转弯”前面提及“稳字当头”,且重新加入“流动性合理充裕”,推升债市情绪,同时,在海外疫情仍不乐观的条件下,国内多地疫情抬头,一定程度上压制风险偏好,且工业企业利润数据增速放缓,长端利率继续小幅回落。后续来看,跨年时点顺利度过后,资金面仍需谨慎;同时基本面看,特朗普已正式签署财政刺激法案,疫苗接种逐步推进,经济复苏趋势不改,我们对长端利率依然持谨慎态度。

(五)地方债:再融资债发行超限,或用于隐性债务化解

12月再融资债发行1836亿,使2020年全年再融资债累计发行达18913亿,超过了今年18358亿的上限。此外,包括河北、天津在内9地、规模共计949亿的募集资金用途标为“偿还政府存量债务”,而非偿还到期政府债券本金,用途细节未进一步披露。

12月多地超量发行再融资债、偿还存量政府债务的行为,可能和2019年底开始的建制县隐性债务化解试点有关。如河南省许昌市魏都区12月23日发布通知称:“该区紧紧抓住财政部在建制县区试点发行政府债券置换隐性债务的机会,经过积极争取,成功通过全国竞争性评审,成为许昌市唯一一个建制县(区)入选申报试点…首批债券拟于今年12月发行。”“该区通过置换,一定程度上将减少隐性债务总量,降低还款利率,增加还款期限,提高抵御风险能力。”

通过再融资债置换隐性债务和发行置换债有何区别?按现行规定,置换债无法置换隐性债务,仅能用于置换2014年清理甄别锁定的存量政府债务,以及截至2014年底为政府公益性项目举借且确需财政资金偿还的债务。截至2020年11月底,这部分非政府债券形式的存量政府债务共1915亿元;本批再融资债或可置换隐性债务,试点地区发行后或可减少隐性债务总量,有效降低成本、拉长偿债周期。

用于偿还政府存量债务的再融资债发完了吗?还没有。12月14日,21世纪经济报道指出“新一批再融资债券额度预下达部分省份,该批债券将陆续于近期发行,额度也可结转到明年发行”。12月31日,据中国债券信息网披露,大连将于1月8日发行225亿再融资债,全部用于偿还政府存量债务。

用于偿还政府存量债务的再融资债,最多能发多少?不可超过各地地方债限额-余额的空间。就2019年末各地地方债限额-余额的空间看,目前已发行的9地均在该限制之内。

(六)12月韩国、越南出口高增

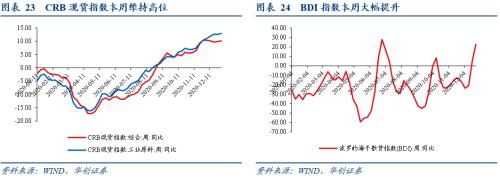

本周CRB现货指数同比+10.18%,工业原料价格指数同比+12.95%,增速继续维持高位;但本周上海进口干散货运价指数较上周有所回落,同比增速降幅走阔至-3.38%。

12月韩国、越南出口增速大幅走高,分别录得+12.6%、+21.6%;产品层面看,越南出口电子零件、电脑、手机等电子类产品增速大幅提升。12月中国PMI新出口订单指数51.3%,前值51.5%,预计12月我国出口仍有望维持高位。

(七)风险偏好走高,美元指数再度跌破90

2020年最后一周人民币汇率中间价再创新高至6.5236、美元指数再度跌破90。本周美国参议院通过将每人600美元的支票补贴额度提升至2000美元,中欧投资协议谈判完成,欧盟正式批准英国脱欧协议,带来市场风险偏好有所走高,英镑显著走高;同时美国疫情发展依旧严峻,本周公布初请失业金人数再度弱于预期,共同带来美元指数跌破90。

(八)国际油价小幅上涨

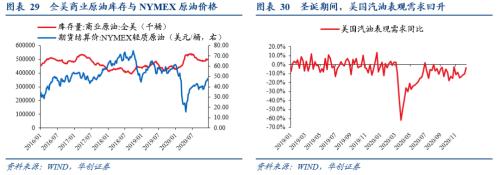

本周国际油价小幅上涨。12月31日,IPE布油期货结算价收于51.72美元/桶,上涨0.82%;WTI原油期货结算价收于48.52美元/桶,上涨0.6%。值得注意的是,下周一(1月4日)OPEC+会议将决定2月份是否继续增产50万桶/日的产量,俄罗斯副总理诺瓦克在12月25日曾透露出支持OPEC+增产的意愿。

上周,全美商业原油库存环比大幅减少,圣诞期间,美国汽油表观需求回升。12月25日当周,全美商业原油库存环比减少约606.5万桶,环比下降1.2%;美国汽油表观需求回升至约936.13万桶/周,同比跌幅从-10%收窄至-3.6%。

本周国内成品油价格下跌,12月中旬主要石化制品价格回调。国内成品油方面,汽油价格收于6119元/吨,与上周基本持平;柴油价格收于5564元/吨,本周下跌0.6%。其他石化制品方面,12月中旬,苯乙烯、聚丙烯、石油苯价格分别下跌9.4%、1.3%和0.7%,聚氯乙烯价格小幅上涨0.2%。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11