市场表现

今日为2021年首个交易日,市场迎来开门红,早盘A股三大股指集体高开,沪指涨0.05%,深证成指涨0.31%,创业板指涨0.37%,特斯拉概念股和军工板块相对活跃。截至收盘,各大指数普遍收红,上证指数涨0.86%报3502.96点,深成指涨2.47%报14827.47点,创业板指涨3.77%报3078.11点。成交方面,两市成交1.16万亿元,较前一交易日放量0.3万亿。北向资金全天净流出5.42亿元,继续深强沪弱,沪股通净流出13.95亿元,深股通净买入8.53亿元。盘面上来看,电气设备、农林牧渔和国防军工板块涨幅居前。

技术面来看,沪指三连阳强势反弹,目前已越过3500点整数关口,创下2018年1月以来新高,创业板指也突破了3000点整数关口。伴随市场成交量持续放大,反弹行情有望持续,下一步关注蓝筹权重板块走势,如权重板块发力有望引领指数进一步上行。

2021年是“十四五”的开局之年,建议投资者关注科技、消费和顺周期三条投资主线。

“十四五”规划建议强调坚持创新驱动发展,构建“双循环”新发展格局,将扩大内需作为战略基点,经济转型升级之下,对科技和消费形成长期利好。中长期景气上行叠加“十四五”规划重点方向,可长线关注新能源汽车和优质成长股等。

低基数叠加需求持续复苏,再综合一季度的元旦、春节假期因素,前期受公共卫生事件冲击较大的休闲服务、餐饮旅游等可选消费行业在上半年有望迎来快速增长,带动估值进一步修复。同时消费、医药龙头作为A股的核心资产,盈利整体较为稳定,可以长期看好,逢低布局。

顺周期板块方面,内外需提振,经济增长逐渐回归内生增长轨道,2020年低迷需求的修复有望成为2021年增速的支撑,估值仍有提升空间。

另外信用边际收紧将带动利率提升,资产负债两端持续改善,叠加资本市场改革加速推进等一系列政策刺激下,场外资金进场率提升,整体利好大金融板块。

对普通投资者而言,我们建议重点关注2021上半年投资机会。对于2021年行情的把握,我们从经济增长情况、政策节奏、流动性、企业盈利预期、外部环境这五个角度进行考量,上半年行情的确定性相对更高。经济方面,国内经济复苏方向较为确定,经济增速可能会前高后低,短期制造业、消费、服务业将会成为经济的主要驱动因素。政策方面,更强调中长期结构性的优化,财政、货币政策灵活、缓慢、有序回归常态,短期大幅收紧的概率较低。流动性方面,2021年股市流动性有望在2020年下半年供需紧平衡的基础上边际改善,预计上半年的流动性要好于下半年。外部环境方面,新任美国总统将于年初上任,整体外交态度将相对理性及开放,短期有助于提升A股的风险偏好。同时根据盈利周期判断,上半年A股盈利修复的确定性相对更高,为行情开展提供业绩支撑。

热点解读

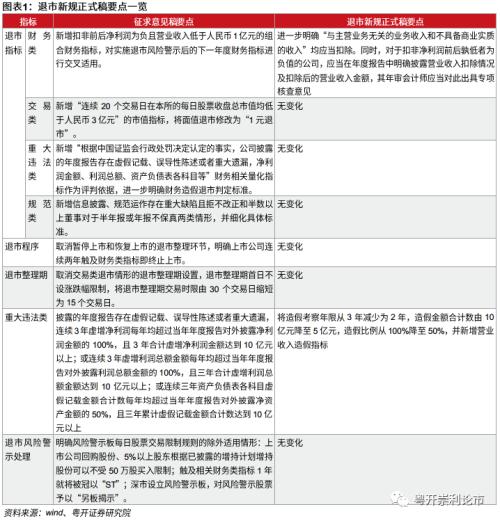

退市新规正式落地,上市公司质量有望提升。2020年12月31日,沪深交易所分别正式发布了退市新规及配套制度,相较于半月前发布的征求意见稿,正式稿主要从财务造假退市指标等几个方面做了进一步优化。如将造假考察年限从3年减少为2年,造假金额合计数由10亿元降至5亿元,造假比例从100%降至50%,并新增营业收入造假指标,进一步从严收紧量化指标。新增“净利润+营业收入”组合财务指标,同时要求公司应当扣除与主营业务无关的收入和无商业实质的关联交易收入。(正式稿具体变化详见下文图表)

本次退市新规正式落地,是自1999年《证券法》初步确立退市制度框架以来,证监会第4次进行退市制度改革,正式实施恰逢“十四五”开局之年,对下个五年资本市场发展具有重大意义。随着2019年科创板正式落地和2020年创业板注册制开始实施,A股过去两年IPO企业数量均实现了同比接近100%的高速增长,A股企业数量也于2020年9月4日突破4000家。截至上年末,沪深两市共有4140家上市公司,总市值超过80万亿,占全球主要证券交易所总市值的10%以上。

在拓宽前端入口的背景下,出口的畅通显得更为重要,退市制度的完善打通了资本市场的出口,有助于建立有进有出、良性循环的市场生态。同时抑制上市公司保壳、炒壳的行为,有助于提升A股上市公司的整体质量,保护投资者的利益。对于行业龙头而言,随着绩差股炒作的进一步遏制,未来绩优龙头有望获得更高的估值溢价,有利于市场生态的良性发展。

风险提示:股市有风险,投资需谨慎。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11