摘要

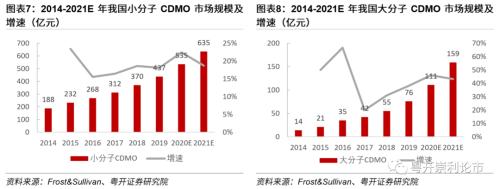

中国CDMO行业处于成长期,即将迎来发展的“Golden Age”。2019年,我国小分子CDMO市场规模达437亿元,增速达18%,增速显著高于全球小分子CDMO市场;我国大分子CDMO市场处于起步阶段,2019年市场规模达76亿元,2015-2019年复合增长率超过40%。我国CDMO行业发展势头良好一方面在于CDMO企业成本优势显著,全球CDMO市场份额向国内转移现象明显;另一方面是国内创新浪潮驱动外包服务市场扩容,产业链上下游的合作密切,带动整个医药外包行业不断提质升级。

业绩端:优质案例逐步落地,服务项目量价齐升。临床阶段项目:2020年公司全球五大制药企业创新药项目快速提升,项目落地后,成功案例将成为公司的“金字招牌”,公司未来的临床项目数有望进一步升高。公司临床阶段项目价格不断提升,对于增厚企业利润大有裨益。商业化阶段项目:项目数量迅速提升,预计2020年订单量较2019年同比增长40%。

客户端:海外市场持续扩容,国内市场开启放量。大型制药企业的订单数量和订单质量不断提升,成功项目形成的示范效应逐渐显现。海外中小型企业市场和国内市场放量迅速,有望成为公司的新增长极,2020-2022海外中小型企业市场CAGR有望达到60%,2020-2022国内市场CAGR有望达到80%。

技术端:连续流、酶催化双剑合璧。连续性反应技术和生物酶催化技术是公司核心技术。2019年,超过30%公司承接的临床中后期项目与连续性反应和酶催化技术应用相关。考虑到公司的毛利率在行业内居于领先位置,从侧面反映出公司技术的先进性和客户的信赖度。未来,随着MAH的深化,将进一步利好技术壁垒高、成本控制好的CDMO龙头企业。

生产端:小分子产能持续跃升,大分子布局未来可期。公司深耕小分子领域,目前正逐步开拓化学大分子和生物大分子领域,构筑完整的CDMO业务布局。小分子生产线持续扩充、业务直径不断提升;化学大分子CDMO异军突起,多肽和寡糖核酸业务量逐步提升;生物大分子CDMO发展方兴未艾,是公司长期利润的重要保障。

盈利预测与投资建议:预计公司2020-2022年营业收入分别是31.28、40.51和52.96亿元,净利润分别为7.32、9.92、13.45亿元,对应的EPS分别为3.03、4.09和5.55,对应估值分别为99X/73X/54X。考虑到公司深耕小分子CDMO领域,技术领先,过往业绩亮眼;由小分子CDMO向大分子CDMO领域加速迈进;积极布局CRO领域,公司理应享受一定的估值溢价。秉持谨慎原则,我们认为2021年78X估值较为合理,对应目标价320元,首次覆盖给予“增持”评级。

风险提示:下游市场变化风险、销售不及预期风险、CRO业绩不及预期风险

一、CDMO黄金赛道,加足马力使劲冲

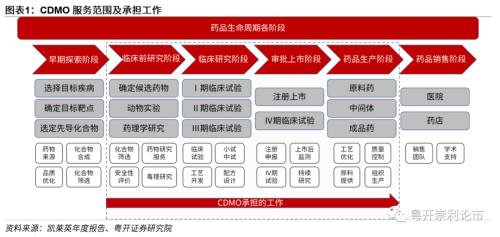

CDMO行业不承担研发风险,赛道安全边际较高。CDMO行业是制药行业专业化分工的产物,CDMO并非简单的产能转移或服务外包,而是能够为制药企业提供有技术附加值的研发和生产服务,提高研发效率,降低生产成本。从商业模式看,CDMO公司不承担创新药研发的风险,但可以分享新药上市后的增长红利,具有较强技术能力、客户粘性和平台效应的CDMO公司可以保持较好的业绩增长和盈利能力。随着国际国内创新药研发的持续火热,CDMO行业订单量持续增长,行业景气度有望进一步提升。

(一)CDMO——技术与资本的复合密集型行业

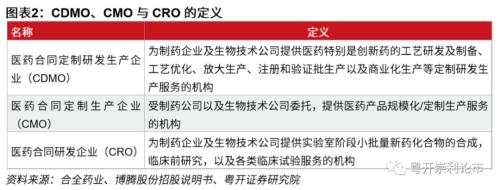

CDMO全称医药合同定制研发生产企业,英文是Contract Development and Manufacturing Organization,主要为制药企业及生物技术公司提供医药特别是创新药的工艺研发及制备、工艺优化、放大生产、注册和验证批生产以及商业化生产等定制研发生产服务的机构。CDMO属于医药外包企业,医药外包企业一般分为医药CRO企业和医药CDMO(CMO)企业。

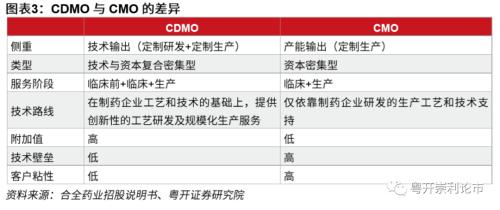

CDMO与CMO:CMO为单纯的产能输出,附加值低,逐渐被CDMO取代。CMO(Contract Manufacture Organization)全称医药合同定制生产企业,是指受制药公司以及生物技术公司委托,提供医药产品规模化/定制生产服务的机构。CMO企业基本不涉及自有技术创新,仅依靠制药企业研发的生产工艺和技术支持,利用自身的生产设施进行工艺实施,为客户提供扩大化规模生产服务。但近年来,随着医药产业链专业化细分程度的提升,制药企业希望外包企业能够更多承担工艺研发、改进的职能,为制药企业提供具备创新性的技术服务,进一步帮助制药企业降低成本,提高研发效率,降低研发风险。在这一背景下,CDMO由此应运而生。

CDMO推动CMO行业从资本密集型向技术与资本复合密集型行业升级。与CMO相比,CDMO在工艺设计及改进、分析测试、质量控制、申报文件准备、成本控制等方面的经验和技术更胜一筹。医药CDMO企业的主要工作是在确证化学结构或者组分的试验、质量研究、工艺研究与优化的同时,提供从公斤级到吨级的定制生产服务,为制药企业提供创新性的工艺研发及规模化生产服务,以附加值较高的技术输出取代单纯的产能输出,推动医药CMO行业从资本密集型向技术与资本复合密集型行业升级。总的来说,CDMO行业是CMO行业的升级换代。

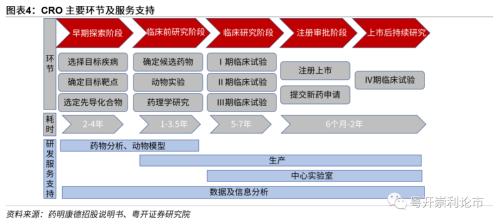

CDMO与CRO:两者服务阶段相似,侧重点不同。医药CRO(Contract Research Organization)企业侧重于实验室阶段小批量新药化合物的合成,临床前研究(如药代动力学、药理毒理学和动物模型等),以及各类临床试验服务。CDMO侧重于创新药的工艺研发及制备、工艺优化、放大生产、注册和验证批生产以及商业化生产。两者侧重点不同,共同提供医药外包服务,服务于医药外包服务产业链。企业也并不拘泥于CDMO或CRO,许多外包企业均横跨CDMO与CRO领域,提供一站式服务。

(二)CDMO发展势头良好,行业景气度持续提升

全球CDMO:2020年规预计模突破千亿美元。CDMO可分为小分子药物(化学药物)领域CDMO和大分子药物(生物药)领域CDMO。小分子CDMO产业链包括基础化学品、中间体、原料药、化学制剂等服务;大分子CDMO产业链包括抗原材料、蛋白及抗体制备、稳定细胞系与工艺开发、生物制剂等服务。2019年全球CDMO市场规模达920亿美元,其中小分子CDMO占比约80%,大分子CDMO占比约20%。尽管大分子CDMO占比较低,但增速显著高于小分子CDMO,2019年增速达27.45%,创历史新高。我们认为,全球CDMO行业景气度未来有望进一步提升,市场逐步扩容,2020年市场规模预计达1057亿美元,同比增长14.8%。

中国CDMO:行业处于成长期,增速显著高于全球CDMO行业。2019年,我国小分子CDMO市场规模达437亿元,增速达18%,增速显著高于全球小分子CDMO市场,国内小分子CDMO的龙头企业包括合全药业、凯莱英、博腾股份(行情300363,诊股)和九州药业。我国大分子CDMO市场处于起步阶段,2019年市场规模达76亿元,2015-2019年复合增长率超过40%。一方面在于我国CDMO企业成本优势十分明显,全球CDMO市场份额向国内转移现象明显;另一方面是国内创新浪潮驱动外包服务市场扩容,恒瑞制药、君实生物(行情688180,诊股)、百济神州、再鼎医药等创新药企业近年来不断推陈出新,产业链上下游的合作愈发密切,带动整个医药外包行业不断提质升级。

依托于医药研发精细化、专业化分工的趋势,CDMO行业处于发展快车道。我们认为,CDMO行业即将迎来发展的“Golden Age”,因为:

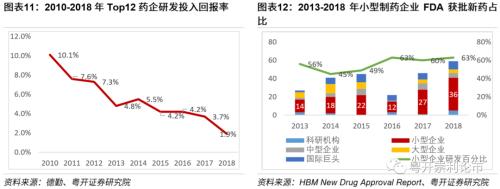

1. 全球创新药企研发投入提升推动CDMO行业持续扩容。近年来,新药研发投入水涨船高和新药竞备的加剧,CDMO行业服务场景逐渐扩大。根据Frost&;Sullivan数据,2018年全球药物研发投入达1740亿美元,2014-2018年复合增长率达5.3%。与此同时,根据FDA在《New Drug Therapy APProvals》中公布的数据显示,2010-2019年期间,FDA共批准378种新药,平均每年获批37个新药。近两年新药获批数量达到新的高度,2018年FDA批准59个新药上市,2019年,48个新药获批上市。未来,随着企业研发水平的提升和审评审批的提速,全球或将迎来新一轮新药上市高潮。

2. 研发成本的上升和研发投入回报的下降倒逼企业采用CDMO外包的模式,以提升研发效率,加快产业化进程。根据德勤的研究报告,新药平均研发成本从2010年的11.8亿美元攀升至2018年的21.8亿美元,但新药上市后平均销售峰值从2010年的8.16亿美元降至4.07亿美元,Top12药企研发投入回报率从2010年的10%已下降至2018年的1.9%。研发成本的上升和研发投入回报率的下降使制药企业开始重新思考研发模式,CDMO提升研发效率为药物研发提供了新的思路。

小型制药企业凭借其灵活性和聚焦性,近年来在新药研发领域表现十分活跃。自2013年起,每年超过半数FDA批准上市的新药均由小型制药企业研发,其中2018年63%的新药归属于小型制药企业。但是,由于小型药企普遍缺乏生产厂房设备,产业化落地难度较大,周期较长,研发回报率不及大型制药企业。因此,从推进研发进程、产业化落地等角度,小型制药企业与CDMO公司合作的需求更加强烈,进一步促进了CDMO行业的发展。

二、凯莱英——“五端”齐发力,扬帆正启航

CDMO龙头,鼎力构筑创新药一体化服务生态圈。凯莱英是一家全球领先的服务于新药研发和生产的CDMO一站式综合服务商。公司依托持续的技术创新,为全球大中型制药企业、生物技术公司提供高效和高质量的研发和生产服务,助推创新药的临床研究和商业化应用。在全球市场,公司与辉瑞、默沙东、百时美施贵宝、艾伯维、礼来等制药巨头展开了长期深度合作;在国内市场,公司与再鼎医药、贝达药业(行情300558,诊股)、和记黄埔等优秀企业实现全方位协同合作,为制药企业鼎力构筑创新药一体化服务生态圈。

(一)业绩端——优质案例逐步落地,服务项目量价齐升

核心看点:临床阶段项目数量有所下降,但考虑到全球五大制药企业创新药项目的快速提升,项目落地后,成功案例将成为公司的“金字招牌”,助力公司获取大量订单,公司未来的临床项目数有望进一步升高。我们认为,公司临床阶段项目单价正处于上升通道,对于未来增厚企业利润大有裨益。2020年上半年,商业化阶段项目数较2019年提升显著,预计全年订单量或较2019年大幅增长40%。

临床阶段项目:项目种类和项目规模决定企业业绩。不同的创新药对应不同的生产工艺,工艺要求越高、合成路线越复杂,对应附加值越高,产品的毛利率也相应较高。此外,同一临床阶段项目的毛利率随着项目规模的扩大总体呈下降趋势,越接近临床Ⅲ期的创新药需求量越大,对成本和价格越敏感。

近年来,随着全球对创新药研发重视程度的提升,CDMO下游需求旺盛,凯莱英作为行业龙头,承接了较多技术含量高的临床阶段项目。从项目数量看,公司近年来临床阶段项目持续提升,2019年项目达191个,同比增长15%。2020年H1公司项目数量有所下滑,但收入持续提升,表现为平均单价的快速提升。公司半年报披露,2020年上半年,公司累计服务的美国五大制药公司创新药项目数量占上述制药公司公布的临床后期研发管线的比例进一步提升至27%。

我们认为,受疫情影响,尽管公司临床阶段的项目数有所波动,但大型制药企业临床阶段项目数正快速提升,而大型制药企业的项目对生产工艺要求较高,表现为项目单价较高,毛利率较高,因此,公司的收入未降反增。未来,大型制药企业的成功案例将发挥示范作用,进一步推动公司获取全球化订单。

商业化阶段项目:定价和成本。商业化阶段是药物大规模生产的环节,制药公司对于产品价格的敏感度较高,希望通过工艺的优化降低生产成本,故倾向于采用CDMO的外包模式。近年来,公司商业化阶段的项目稳步增长,2020年上半年获得24个商业化项目,同比增长33%。考虑到2020年上半年受疫情影响,公司获取的订单仍有较好的增长,2020年全年项目数量较2019年有望大幅提升。

在商业化成本控制环节,公司通过技术创新,对部分重要原材料实现自制,拓展了盈利空间;通过进一步筛选与确定原材料供应商,针对商业化阶段项目建立起稳定可靠的供应链。随着公司“API+制剂”项目的不断完善,2019年公司承接“API+制剂”项目22个,公司在控制成本的同时,进一步推动利润的提升。

(二)客户端——国际国内齐头并进,深度广度有序拓展

核心看点:海外市场持续提升,国内市场开启放量。2020年上半年,尽管公司海外大型企业外包收入增长放缓,但大型制药企业的订单数量和订单质量不断提升,项目形成的示范效应将为公司在未来赢得更多订单。海外中小型企业市场和国内市场放量迅速,有望成为公司的新增长极,2020-2022中小型企业市场未来CAGR有望保持60%,2020-2022国内市场未来CAGR有望保持80%。

深耕海外:“深度”、“广度”有序拓展。公司深耕创新药CDMO领域,在深度上,公司持续强化与国际大型制药公司合作的粘性,提高公司客户服务“深度”,服务客户包括辉瑞、默沙东、百时美施贵宝、艾伯维等,2020年上半年,公司累计服务的美国五大制药公司创新药项目数量占五大制药公司公布的临床后期研发管线的比例进一步提升至27%,来自海外大型制药公司所属药品收入为9.35亿元,2018年上半年-2020年上半年复合增长率达24.51%;在广度上,着力开拓中小创新药公司,提升服务客户的“广度”。2020年上半年,公司来自海外中小型制药企业、生物技术公司的收入为1.91亿元,同比增长69.33%。

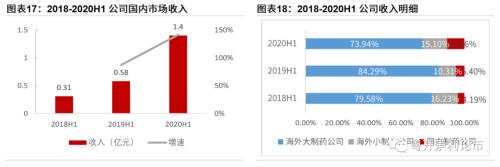

开拓国内:“则乐”成功示范,吸引大量订单。近年来,在政策的推动下,国内创新药研发浪潮风起云涌。一方面,带量采购等政策倒逼仿制药企业提质升级,另一方面,审评审批的提速推动企业开展创新药研发。叠加MAH写入《药品管理办法》的契机,CDMO行业迎来了春天。随着公司首个MAH项目再鼎医药的“则乐”(尼拉帕利)进入商业化生产,项目形成的示范效应为公司带来大量NDA项目订单,2020年上半年,公司实现国内收入1.4亿元,目前国内收入占比超10%,未来有望成为公司新增量。

(三)技术端——核心技术怀玉前行,连续流、酶催化双剑合璧

核心逻辑:凯莱英的核心技术较多,其中,连续性反应技术和生物酶催化技术门槛和壁垒较高,2019年,公司超过30%承接的临床中后期项目与连续性反应和酶催化技术应用相关。我们认为,考虑到公司的毛利率在行业内居于领先位置,从侧面反映出公司技术的先进性和客户的信赖度。未来,随着MAH的落地,将进一步利好技术壁垒高、成本控制好的CDMO龙头企业。

凯莱英自创立伊始便直接切入全球医药研发领域中最具前瞻性和先导性的临床阶段创新药市场,抢占国际制药技术的制高点。作为技术驱动型行业,公司管理层通过对全球制药工艺的科学预判,持续加大研发投入,通过对包括连续性反应技术和生物酶催化技术在内的诸多绿色制药技术的创新和优化,打造低耗能、低排放、高效率的可持续发展模式。

通过制造技术与工艺的不断创新与优化,凯莱英已掌握连续性反应技术、生物转化技术、交叉偶联反应、极端温度/压力反应、有机金属反应、不对称合成反应、杂环反应、电化学反应、非贵金属催化反应、晶型筛选技术等国际前沿化学合成技术等。

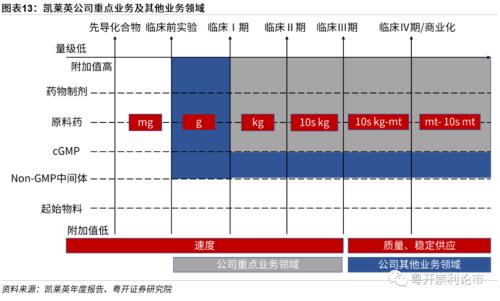

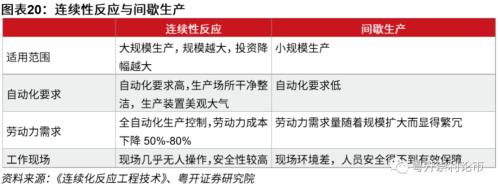

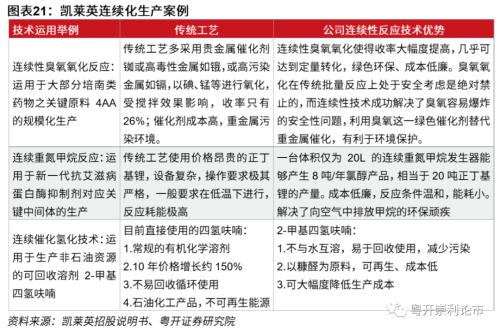

连续性反应技术:提高反应速度,实现连续化生产。连续性反应是与间歇生产相对立的概念,间歇生产为传统的生产方式,具有反应速度低、能源消耗高、副作用影响大等缺点。传统间歇生产的规模扩大仅依靠简单的复制形成,规模提升意味着占地面积、车间人员、设备投资的大幅增长。连续性反应技术立足于放大生产,可提高反应速度,实现连续化生产,具有反应条件恒定、产品质量稳定等特点。

凯莱英是连续性反应技术的全球领导者之一。根据Frost&; Sullivan数据显示,连续性反应技术和酶催化是药物制造行业最尖端的技术解决方案。目前连续化反应技术在临床中后期项目中的应用率超过30%,凯莱英是全球为数不多的将连续性反应技术延伸应用于生产制造的公司之一,公司自主设计开发的“端到端”(End-to-End)全连续生产模式将传统的批量生产过程转化为自动连续生产过程,大大提高了安全性、产量、废料处理成本效率和稳定性。在连续反应的工艺开发中,凯莱英可提供连续反应的可行性评估、工艺开发和优化、验证和放大、技术转移至生产等技术服务。

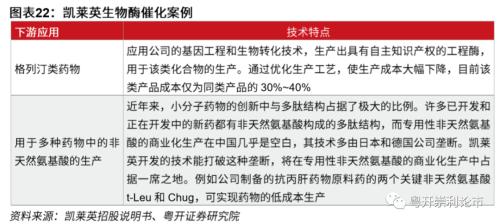

生物酶催化技术:引领高端催化,但受价格限制,布局企业较少。酶催化又称为酶促反应,是指由酶作为催化剂进行催化的化学反应。在现代工业生产中,化学催化剂是生产的主流,但存在诸多弊端,例如产生重金属等有害物质。酶是一种具有特异性的高效生物催化剂,绝大多数的酶是活细胞产生的蛋白质。酶的催化条件温和,在常温、常压下即可进行。以酶为催化的反应要比相应的非催化反应快103-107倍。因此,酶催化越来越受到人们的重视,对其应用研究也趋于广泛,从生物体系的酶到非生物体系酶的催化,从酶的固定化到非水相酶反应,酶的潜在能力正获得越来越多的开发和利用。但是,酶催化的使用目前存在瓶颈,一方面是成本高昂,另一方面对技术的要求较高,因此在酶催化领域高度专业化的企业数量依然较为有限。

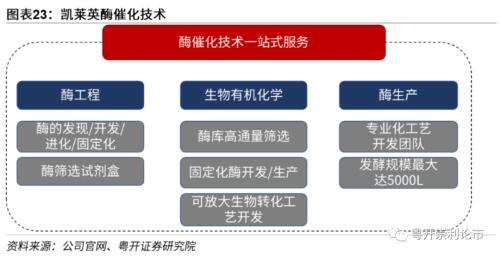

凯莱英酶催化技术成熟,市场认可度高。凯莱英已建立工程酶实验室,创新地采用了酶的开发、生产、筛选、底物生产、生物转化及延伸至原料药生产等6个环节地“六合一”模式,成功解决酶的筛选、生产和使用脱节问题,大幅度拓展该绿色生物工程技术在制药业商业化运用的领域。近年来公司不断研发更高效的生物酶催化剂,酶的数量已超千种,同时完成数十个酶的进化。根据公司2019年年报,超过30%公司承接的临床中后期项目与连续性反应和酶催化技术应用相关。

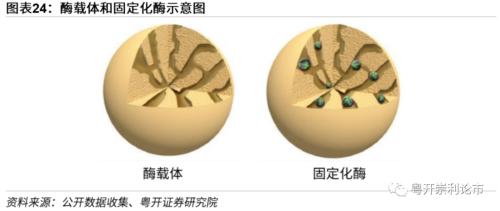

凯莱英工程酶固载技术克服了酶法催化费用高昂的弊端。工程酶固载技术即固定化酶技术,是将限制或固定于特定空间位置的酶,经物理或化学的方法使酶与水不溶性大分子载体结合或把酶包埋在水不溶性凝胶或半透膜的微囊体中,使酶变成不易随水流失即运动受到限制,而又能发挥催化作用的酶制剂的一种技术。酶的固定化技术具有易于控制,便于运输和贮存等优点,同时,采用固定化生物活性物质作催化剂,使得价值昂贵的试剂可以重复多次使用,克服了过去酶法试剂费用高的缺点。

凭借技术优势,凯莱英毛利率在行业内持续领跑。在大规模的药物生产中,随着制药技术的不断提升和精进,企业的生产成本呈现出下降的趋势,具体表现为企业的毛利率较高,在同行中处于领先位置。在国内CDMO企业中,凯莱英毛利率持续领跑,2019年毛利率达45.5%,技术优势逐步内化为成本控制,并进一步转化为成本优势。

(四)生产端——小分子产能持续跃升,大分子布局未来可期

核心逻辑:公司深耕小分子领域,目前正逐步开拓化学大分子和生物大分子领域,构筑完整的CDMO业务布局。小分子领域产能逐步提升,生产线扩充、业务直径扩大双线推进;公司化学大分子CDMO异军突起,多肽和寡糖核酸业务量逐步提升;生物大分子CDMO发展方兴未艾,是公司长期利润的重要保障。

凯莱英以小分子药物研发和生产发家,广泛覆盖新药从临床早期阶段到商业化CMC服务,目前正逐步延伸服务链至化学大分子、生物大分子等业务,以培育新的业务增长点,推动形成产业链闭环。对于CDMO公司而言,承担业务的关键在于充足的产能,产能的提升是确保企业未来现金流的重要保障。

小分子:扩充生产线、提升业务半径。公司拥有天津、辽宁阜新和吉林敦化的总共5个生产车间,总反应体积达2455m3,其中1593m3位于cGMP车间。反应釜大小从5L到20000L,可满足项目在不同生产阶段的生产需求。

在小分子产能的建设上,凯莱英动作不断,主要包括扩充生产线和提升业务半径双路径推动小分子业务。从扩充生产线的角度,吉林凯莱英制药有限公司建设完成一期工程建设,主要提供新培南类项目商业化生产服务,新增标准的反应釜体积263.5m2。辽宁凯莱英启动建设重要原料生产厂房。

从提升业务半径的角度,公司从cGMP中间体逐渐延伸至API、制剂等领域。2019年,公司承接“API+制剂”项目22个,注射剂业务启动第一个月,已顺利承接8个新药临床项目。继续有序推进天津、敦化多个小分子生产项目的建设、部分车间和生产线的升级完善,进一步扩充生产能力,提升综合服务的规模。

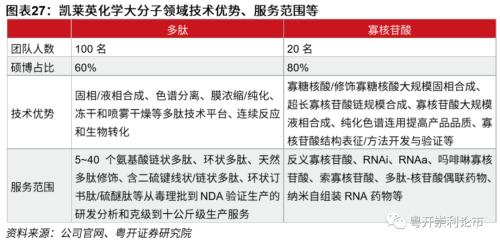

化学大分子:多肽和寡核苷酸双线推进。化学大分子板块为凯莱英战略发展业务之一,目前化学大分子集中于公司天津的凯莱英生命科学公司。在多肽领域,公司搭建了多肽类药物高级中间体和原料药的研发和生产服务平台,可以提供5~40个氨基酸链状多肽、环状多肽、天然多肽修饰、含二硫键线状/链状多肽、环状订书肽/硫醚肽等从毒理批到NDA验证生产的研发分析和克级到十公斤级生产服务。

在寡核苷酸领域,研发服务平台初步建立,具备研发阶段寡核苷酸合成以及单体工艺开发和公斤级生产能力。寡核酸药物研发平台拥有包括20名资深寡核苷酸研发和分析人员的团队,其中硕士博士占比超过80%。团队在寡核苷酸/修饰寡核苷酸大规模固相合成、超长寡核苷酸链规模合成、寡核苷酸大规模液相合成、纯化色谱连用提高产品品质、寡核苷酸结构表征/方法开发与验证等方面拥有独到的技术优势。

生物大分子:2019年起步,产能逐步落地。生物大分子CDMO较小分子CDMO门槛更高,投入更大,对应利润空间也较大,估值较高。2019年11月,公司全资子公司上海凯莱英生物技术有限公司投资承建的“凯莱英金山生物技术研发中心”启动运营,稳步推进生物大分子业务发展。目前在双特异性抗体表达,灌流、补料hybrid细胞培养工艺,新型培养基开发以及提高生物药稳定性问题等方面达到业界领先水平,逐步在生物大分子领域与客户建立信任。

我们认为,生物大分子药物作为制药行业发展的主流趋势,近年来,大型制药企业纷纷斥重资开发生物大分子药物,但由于投资回报率的逐年降低,大型制药企业外包意愿愈发强烈,未来生物大分子市场十分广阔。公司在生物大分子领域的布局,尽管刚刚起步,但未来空间巨大。

(五)模式端——CDMO+CRO,新模式下的新增量

目前,国内创新药市场呈现井喷的态势,发家于CDMO的凯莱英目前以服务模式创新、强化技术环节服务为切入点,大力推进“轻资产”模式的创新药临床CRO业务。逐步建立“资本+CMC”、“资本+CRO”双轨发展模式,进一步获得与优质创新药企业接触的渠道,实现对创新药项目的早介入、深绑定,不断培养客户,培养项目,在创新药浪潮中进一步分享国内外创新药市场增长带来的红利。

完善载体,推动CRO服务大步向前。凯莱英与泰心医院签约共同成立合资公司——凯莱泰欣临床研究(天津)有限公司(以下简称“凯莱泰欣”),其中凯莱英间接持股51%。凯莱泰欣占地2500平方米,拥有完善的动物实验中心、基础医学研究中心、Ⅰ期药物临床试验基地及天津国际生物医药联合研究院中心实验室等科研部门。I期临床试验研究室以国际化标准开展早期临床试验,项目经验丰富,多次通过NMPA核查、第三方核查及申办方检查。目前凯莱泰欣已承接新项目34个,未来将进一步提升凯莱英服务链条。

并购整合,快速拓展CRO业务。2020年9月,凯莱英以3000万元人民币收购天津冠勤医药科技有限公司100%股权。此次交易标志着凯莱英通过并购整合实现CRO板块的提速换挡,依托资源聚集和模式创新,推动客户订单加速转化,对公司加速覆盖药品全生命周期的服务具有重要战略意义。冠勤医药是中国活跃的提供临床前及临床服务的综合型CRO公司,在临床前方面,冠勤医药已累计服务150余家制药公司、200余项新药研发项目;在临床研究方面,冠勤持续为部分客户提供临床阶段服务,已累计承接超过200项不同阶段的临床试验服务工作,覆盖新药I、II、III、IV期及仿制药BE试验项目。

三、盈利预测与估值

(一)盈利预测

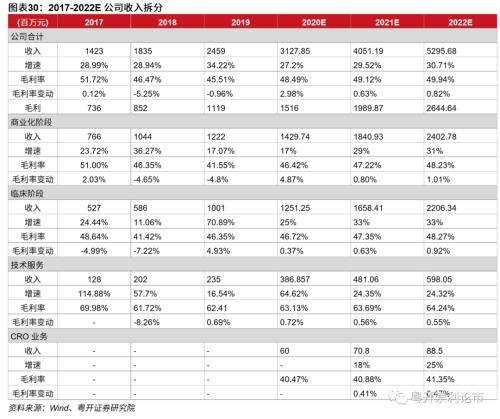

随着CDMO和CRO行业景气度的不断提升,公司的业绩有望进一步增厚。我们预计公司2020-2022年营业收入分别是31.27、40.51、52.95亿元,同比增长27.2%、29.52%和30.71%,归母净利润达7.32、9.92、13.45亿元,同比增长32.16%、35.43%和35.67%。

关键假设:

商业化阶段:2019年,公司商业化阶段业务收入为12.2亿元,同比增长17.1%。2020年上半年受疫情影响,公司商业化阶段营业收入短期内有所波动,2020H1公司商业化阶段营业收入同比提升9.68%。进入三季度后,公司商业化业务开始放量,考虑到三季度营业收入同比增长25.79%,我们认为三季度商业化阶段营业收入同比增长接近20%。未来,随着公司国际国内业务的持续推进和深度广度的有序拓展,公司商业化阶段的收入将进一步提升。我们预计2020-2022年公司商业化阶段业务收入增速为17%、24%和29%。针对毛利率部分,公司凭借连续化反应、酶催化等技术优势,各项成本均有所下降,上半年公司主营业务毛利率提升4.4%,其中商业化阶段毛利率达48.68%,同比提升5.25%,我们预计2020-2022年公司商业化阶段毛利率为46.42%、47.22%和48.23%。

临床阶段:2019年,公司临床阶段业务收入10.01亿元,同比增长70%,增速显著提升的催化剂在于公司国内外临床项目种类和项目规模的大幅跃升。2020年H1临床阶段收入达4.15亿元,同比提升17.65%。公司累计服务的美国五大制药公司创新药项目数量占上述制药公司公布的临床后期研发管线的比例进一步提升至27%此外,大分子化学药和生物药的落地对于公司业绩的增厚大有裨益。我们认为,随着大公司业务的逐步落地,形成的示范效应将进一步提升公司临床CDMO的外包业务,公司2020-2022年公司临床阶段业务收入增速有望达到25%、33%、33%。针对毛利率部分,公司凭借连续化反应和酶催化等高端技术,毛利率在行业内位居领先位置,我们认为,随着技术的引领和工艺的提升,临床阶段的成本有望进一步下降,我们预2020-2022公司临床阶段毛利率达46.72%、47.35%和48.27%。

技术服务:2019年,公司技术服务收入达2.35亿元,同比增长16.54%。2019年,公司技术服务项目达328个。随着公司研发投入的持续提升,自2017年的0.97亿元人民币增长至2019年的1.93亿元人民币,复合增长率达40.71%,我们认为,公司技术服务的订单量有望进一步扩大,2020-2022年公司技术服务业务收入增速有望达到64.62%、24.35%和24.32%。毛利率方面,随着新技术的应用,公司的利润率有望稳步提升,我们预计公司2020-2022年技术服务业务毛利率达63.13%、63.69%和64.24%。

CRO业务:2020年是凯莱英CRO的元年,通过并购冠勤医药和组建凯莱泰欣实现CRO业务的提速换挡,进一步拓宽公司未来的护城河。冠勤医药2019年收入5304万,2020年1-7月收入3379万元,2020年收入有望超过6000万元,增速达13%。我们认为,随着凯莱英提供CDMO+CRO一体化服务,可以进一步加强公司与众多合作伙伴在创新药研发领域的合作“粘性”,冠勤医药未来的新药研发服务链条将进一步延伸。我们预计公司2021-2022年CRO业务收入增速有望达到18%和25%。毛利率方面,参考国内CRO行业平均毛利率40.47%,随着公司临床业务的不断拓展,未来毛利率有望进一步提升,考虑到凯莱泰欣的临床服务,我们预计公司2021-2022年CRO业务毛利率将达到40.88%和41.35%。

(二)估值分析

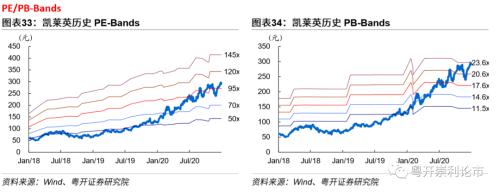

我们预测公司2020-2022年营业收入分别是31.28、40.51和52.96亿元,净利润分别为7.32、9.92、13.45亿元,对应的EPS分别为3.03、4.09和5.55,对应估值分别为99X/73X/54X。在CDMO企业中,公司估值较高,但我们认为高估值存在合理性,一是公司深耕传统的小分子CDMO领域,技术领先,过往业绩亮眼;二是公司正由小分子CDMO向大分子生物药CDMO领域加速迈进,大分子生物药估值较小分子药物估值显著升高;三是公司积极布局CRO领域,未来,随着凯莱英CDMO+CRO一体化布局的落地,公司估值仍有提升空间。秉持谨慎原则,给予2021年78倍估值,目标价320元,给予“增持”评级。

(三)主要风险

下游市场变化风险:医药行业受政策影响较大,行业内愈演愈烈的带量采购导致制剂价格不断下降。随着制剂价格的持续波动,势必传导至上游原料药领域,造成原料药价格的下行,这对于CDMO行业未来的利润或造成一定的影响。

销售不及预期风险:随着欧美新冠疫情的持续,欧美市场需求存在恶化的可能,对于公司的海外业务或造成影响。

CRO业绩不及预期风险:公司以CDMO业务发家,在CRO领域可谓初出茅庐,靠收购的CRO业务存在不确定性。

风险提示:股市有风险,投资需谨慎。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11