报告要点

2020年财政结余或增加8500亿元左右,对信用环境有所扰动、影响相对有限

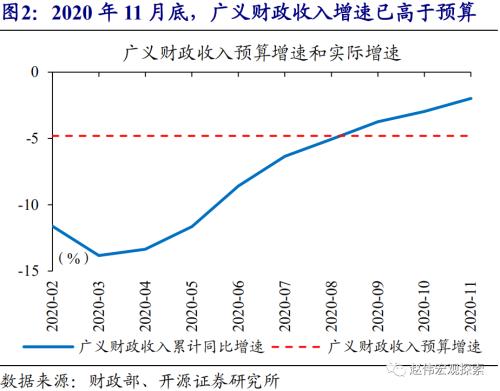

近期部分市场人士,关注财政是否会形成大规模结余、进而对2021年的信用环境形成扰动。2020年,一般债、专项债、特别国债等广义财政预算“赤字”达8.51万亿元、同比大幅增长73%;1-11月,广义财政收入同比增速为-2.0%,已高于年初的预算增速-4.8%。部分市场观点认为,2020年广义财政同时出现“超收”和“少支”、将形成大规模的财政结余,并对2021年的信用环境形成扰动。

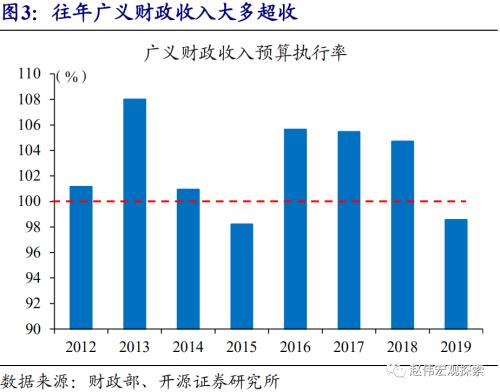

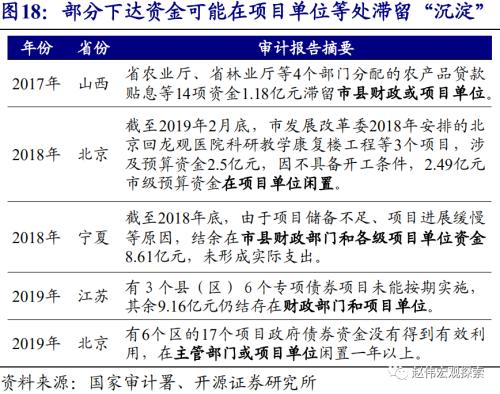

财政结余的产生,主要由“超收”和“少支”导致;往年审计情况显示,支出端对结余的影响更为明显。2020年1-11月,广义财政收入预算执行进度为92.5%,低于多数年份,“超收”对结余变化的影响弱于往年。历史来看,结余受支出端影响更为明显,比如项目开工、财政拨付、工程进度等偏慢,均会造成资金结余。

2020年上半年,受疫情影响,多数项目支出偏慢;下半年,伴随疫情影响消退、政策调整等,财政支出明显加快。疫情影响下,除了社保、防疫等民生相关支出外,多数财政支出项目下滑明显。上半年广义财政支出同比仅增长0.6%、总体偏慢。2季度起,疫情影响消退、经济活动修复,财政支出开始加快;政策也积极调整,通过加强资金和项目对接等方式,提高资金使用效益、促进财政支出。

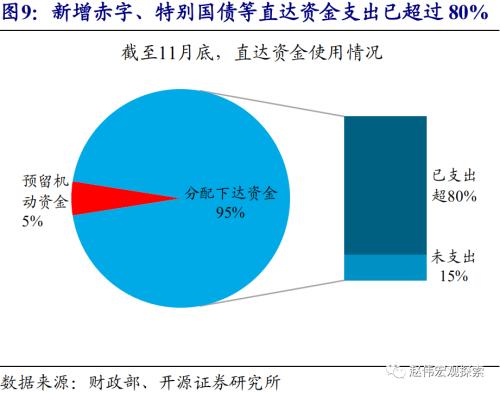

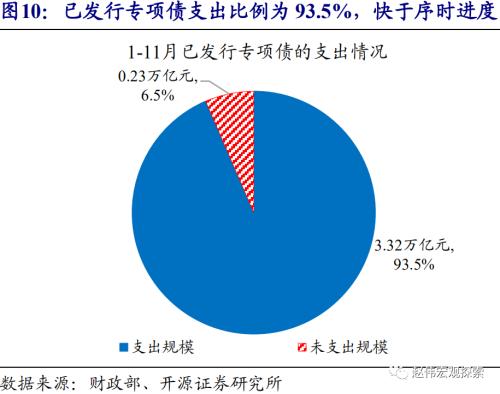

2020年下半年,主要财政资金迅速下拨列支,广义财政支出增速维持高位。截至11月底,新增赤字、特别国债等直达资金下达完毕,80%以上已经列支;已发行专项债支出3.32万亿元,占发行规模的93.5%。7-11月,广义财政支出维持高位、同比增长16.4%,较上半年提高15.8个百分点。11月当月支出增速甚至达到22.1%,创下年内新高。总体来看,各项资金支出进度较快,无大规模滞留。

中性情境下,2020年全年财政结余约为5000亿元,较2019年增加8500亿元左右。2020年1-11月,包括政府债务融资收入在内,收支差额约为2.5万亿元。12月,广义财政收入增速可能回落、支出保持相对高位,形成赤字近2万亿元。中性情境下,全年财政结余为5000亿元左右,较2019年增加大约8500亿元。

总体来看,财政结余的变化,对短期信用环境可能形成一定扰动,影响相对有限;财政资金“沉淀”对经济节奏的影响,仍需进一步跟踪。2020年财政下拨列支较快,国库中的新增结余规模不大,对信用环境的扰动相对有限。但从往年审计和2020年收支情况来看,财政列支后“沉淀”在项目单位、未实际使用的现象是客观存在的,这部分的“沉淀”资金会对经济节奏形成一定扰动,后续仍需跟踪。

<?XML:NAMESPACE PREFIX = "W" />

报告正文

2020年财政结余,对信用环境的影响

近期部分市场人士,关注财政是否会形成大规模结余、进而对2021年的信用环境形成扰动。2020年财政积极发力,包括一般债、专项债、特别国债等在内,广义财政预算“赤字”规模达8.51万亿元、同比大幅增长73%。相关资金的支出进度,持续受到市场关注。同时,1-11月,广义财政收入同比增速为-2.0%,已经高于年初的预算增速-4.8%。部分市场观点认为,2020年广义财政同时出现“超收”和“少支”[1]、将形成大规模的财政结余,并对2021年的信用环境形成扰动。

[1]“超收”指的是财政实际收入超过预算收入,“少支”指的是财政实际支出少于预算支出。

财政结余的产生,主要由“超收”和“少支”导致;往年审计情况显示,支出端对结余的影响更为明显。2020年1-11月,广义财政收入预算执行进度为92.5%,低于往年多数年份,财政超收对结余变化的影响弱于往年。根据往年审计情况来看,结余资金受支出端影响更为明显。比如项目开工、财政拨付、工程进度等偏慢,均会造成资金结余。

2020年上半年,受疫情影响,多数项目支出偏慢,拖累广义财政支出进度。除了社保、防疫等民生相关支出外,多数财政支出项目下滑明显。其中,城乡社区、节能环保等支出下滑15%以上,以及科学技术、文旅传媒等相关支出,预算执行进度均低于40%。2020年上半年,广义财政支出同比仅增长0.6%、总体偏慢。

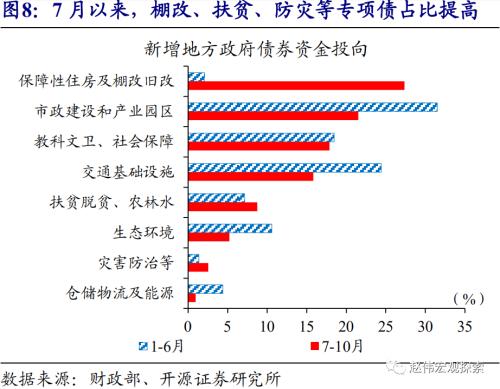

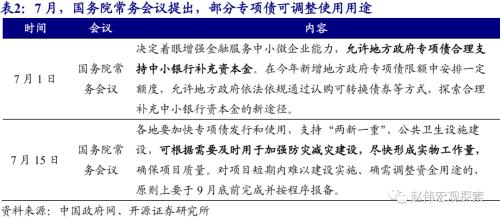

2020年2季度起,伴随疫情影响消退、经济活动修复,财政支出开始加快;年中以来,政策也积极调整,促进财政支出。3月中旬,我国本土新增病例首次归0;2季度以来,伴随疫情影响消退,经济活动和政府行为逐步修复,财政支出开始加快。政策也积极调整,通过加强资金和项目对接等方式,提高资金使用效益、促进财政支出。比如允许专项债支持中小银行补充资本金、根据需要调整专项债资金用途等。地方债投向显示,年中以来,棚改、扶贫、防灾等专项债占比的确出现了明显提高。

截至2020年11月底,主要资金的下拨列支速度较快,新增赤字、特别国债、专项债等,并未大规模滞留。截至11月底,新增赤字、特别国债等直达资金(共1.7万亿元)已经下达完毕,80%以上的资金已经列支,支出进度较快;已发行专项债券资金支出3.32万亿元,占发行规模的93.5%。总体来看,2020年积极财政带来的资金增量,均以较快的速度下拨,并没有出现大规模的滞留。

伴随积极财政的加快推进,2020年年中以来,广义财政支出增速维持高位,11月累计同比增速达7.4%。2020年7-11月,广义财政支出增速维持高位,合计支出规模同比增长16.4%,较上半年增速提高15.8个百分点。一般财政和政府性基金支出,分别同比增长10%和30%左右。其中,11月当月支出增速甚至达到22.1%,创下年内新高。

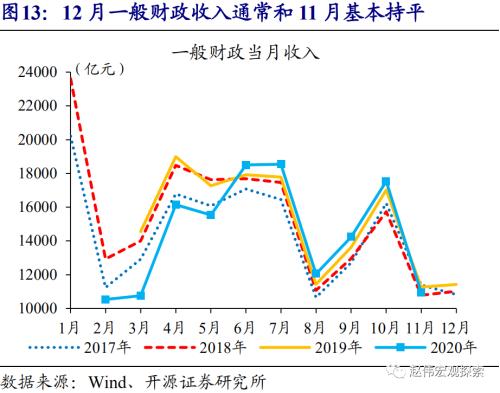

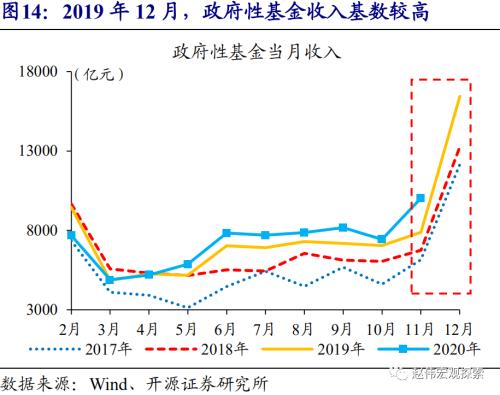

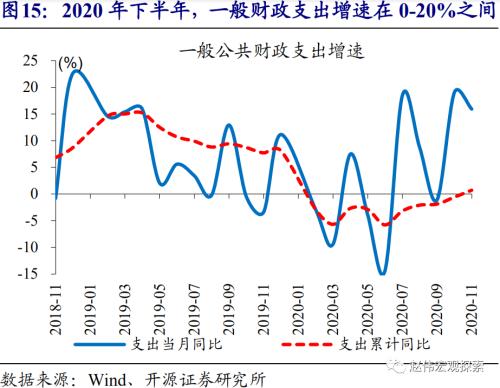

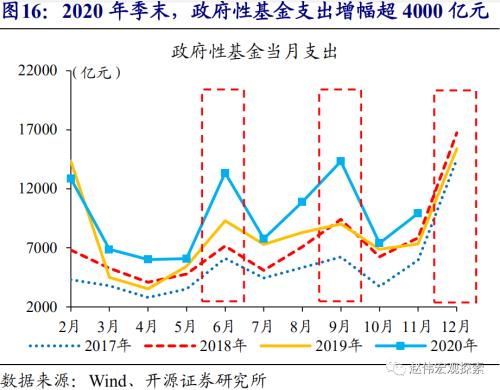

12 月,广义财政收入增速或将回落、支出保持较高增速,当月形成大规模的赤字。收入端来看,12 月一般财政收入通常和 11 月基本持平,规模处于年内相对低点。受 2019 年较高基数影响,12 月政府性基金收入增速或明显下降,并拖累广义财政总体收入增速回落。支出端,一般财政当月支出增速波动较大,2020 年下半年,一般财政支出增速大致在 0-20%之间波动。在政府债等支撑下,2020 年季末,政府性基金支出均会大幅扩张,6 月和 9 月分别同比增长 4063 和 5306 亿元。中性情境下,广义财政收入增长约 7%、支出增长超过 15%,考虑政府债净融资,支出总量将比收入总量超出 1.95 万亿元左右。

中性情境下,2020 年全年财政结余约为 5000 亿元,较 2019 年增加 8500 亿元左右。2020 年 1-11 月,包括政府债务融资收入在内,广义财政形成约 2.5 万亿元左右的收支差额[2];12 月,广义财政收入增速可能回落、支出则保持相对高位。按中性支出增速估算,12 月当月赤字近 2 万亿元,2020 年全年财政结余为 5000 亿元左右,较 2019 年增加大约 8500 亿元[3]。

[2]由于缺乏数据,收入端未计算从地方预算稳定调节基金调入等收入。根据往年数据估算,这部分资金每年约在2000-4000亿元左右,规模相对稳定,不影响测算的结论。

[3]因为收入端还有地方预算稳定调节基金调入等收入未纳入计算,所以会出现部分年份收入减支出为负值的情况。

[4]表中括号内的百分数,是该项的预测增速。

总体来看,2020 年财政结余的变化,对短期信用环境可能形成一定扰动,影响相对有限;财政资金“沉淀”对经济节奏的影响,仍需进一步跟踪。2020 年财政下拨列支较快,国库中的新增结余规模不大,对信用环境的扰动相对有限。但从往年审计和2020年收支情况来看,财政列支后“沉淀”在项目单位、未实际使用的现象是客观存在的,这部分的“沉淀”资金会对经济节奏形成一定扰动,后续仍需跟踪。

经过以上研究,我们发现:

(1)近期部分市场人士,关注财政是否会形成大规模结余、进而对2021年的信用环境形成扰动。但从历史来看,2020年广义财政“超收”幅度低于多数年份;往年审计情况也显示,支出端对结余的影响更为明显,比如财政下拨、项目进度等偏慢。

(2)2020年上半年,受疫情影响,多数项目支出偏慢;下半年,伴随疫情影响消退、政策调整等,财政支出明显加快。截至11月底,直达资金已列支超80%,专项债发行规模已支出93.5%。7-11月,广义支出同比16.4%,较上半年提高15.8个百分点。

(3)中性情境下,全年财政结余5000亿元左右,较2019年增加大约8500亿元。总体来看,财政结余的变化,对短期信用环境可能形成一定扰动,影响相对有限。但财政资金部分“沉淀”、未实际使用的现象客观存在,对经济节奏的影响仍需跟踪。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

媒体:发动机炸了,波音为啥还松一口气?

2021-02-25 09:48:31

-

芝加哥一健身房55名学员感染新冠 只因没做好这件事

2021-02-25 09:48:30

-

东京奥组委主席换人后 仍有大批奥运志愿者辞职

2021-02-25 09:48:15

-

俄向巴基斯坦出口武器 俄印“友谊小船”要翻?

2021-02-25 09:48:13

-

柬埔寨新增65例新冠确诊病例 包括47名中国人

2021-02-25 09:48:11