核心观点:

低基数+景气度上行,2019年A股业绩改善明显

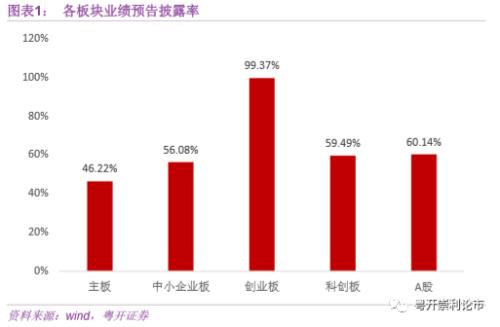

截至2019年2月4日,A股整体业绩预告率为60.14%,其中创业板由于披露要求限制,披露率最高,达99.37%。2019年业绩相对2018年有明显的提升:在已经披露业绩预告的个股中,按增速中位数计算,2019年净利润增速明显提高,均值24%。按整体法计算,2019年全年(不剔除任何企业),净利润增速均值在17%的水平。

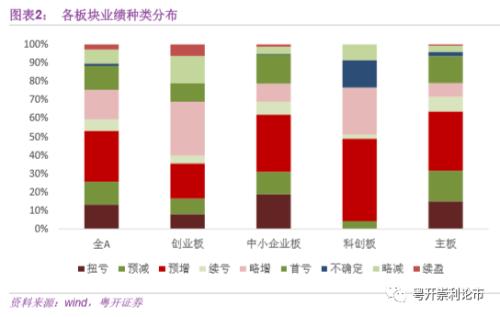

A股整体预喜率达59.49%,其中科创板预喜率最高达70.21%,创业板预喜次之,高达62.74%,中小板预喜率达60.94%,主板预喜率最低,为55.25%。

2019年业绩改善主要原因有两个:1、2018年业绩下滑严重,大幅计提商誉减值,造成2018年基数较低。2、多个行业板块需求回暖,景气度上行。TMT板块:2019年半导体产业链、自主可控、网红经济、消费电子、游戏等多个TMT领域的景气度上行;先进制造相关领域:科技创新背景下,高新技术的广泛应用拉动相关国产设备商的景气度上行;地产基建领域:地产竣工端修复,拉动建材、家电等行业的业绩抬升;金融领域:券商受益于资本市场回暖,业绩回升明显。

创业板:跨出“圆弧底”,业绩增速显著回升

创业板业绩跨出“圆弧底”,业绩增速显著回升,目前处于爬坡阶段。创业板业绩披露率高(99.37%)、代表性强。2019年创业板净利润增速中位数为12.5%,相比2019年三季度的5.6%及2018年的5.7%改善明显。按整体法计算(可比口径),剔除温氏股份(行情300498,诊股)、乐视网,2019年净利润增速均值达到了43%。

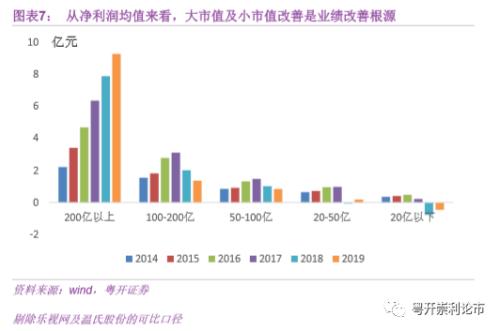

分市值而言,按净利润均值计算(剔除温氏股份、乐视网),大市值(200亿以上)及小市值(50亿以下)业绩改善明显,其中20-50亿市值的企业业绩扭亏为盈,改善明显,但100-200亿市值的企业业绩仍持续恶化。

2019年创业板商誉减值压力较2018年明显改善。根据我们的估算,创业板约有120家公司在2019年业绩预告中表明有商誉减值风险。2018年商誉减值519亿元,2019年创业板商誉减值上限为315亿元,下限为304亿元,相比2018年大幅下降了40%。创业板商誉占净资产比重较其他板块更高,在15%左右,但该值自2017年来有较为明显的回落趋势。2019年商誉减值各行业基本都有改善的趋势。其中改善明显的行业包括传媒、机械设备、计算机、电子等。

主板及中小板:盈利增速改善,龙头强者恒强

从主板来看,已披露企业业绩增速的中位数提升明显(47.05%),由于主板业绩披露率偏低(46%),样本代表性略弱。按整体法计算,主板业绩2019年同比增速在7%左右,相比2018年改善明显。中小板业绩方面,中小板业绩披露率56%左右,按中位数计算,中小板业绩2019年业绩增速中位数增速在45%左右。

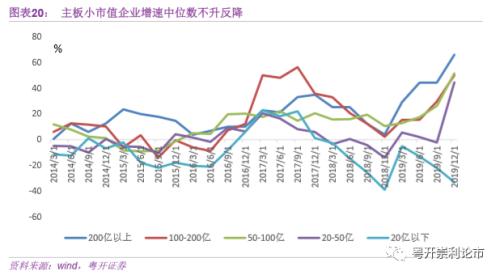

在市值方面,主板及中小板的大市值企业改善明显,是板块业绩改善的主要驱动力。在主板方面,200亿以上市值企业的业绩增速的中位数高达65%,中小板也是大市值企业的盈利增速更高,但主板的中小市值企业净利润整体有恶化趋势,尤其是20亿以下的企业净利润增速不升反降。

关注TMT、科技制造盈利回暖趋势

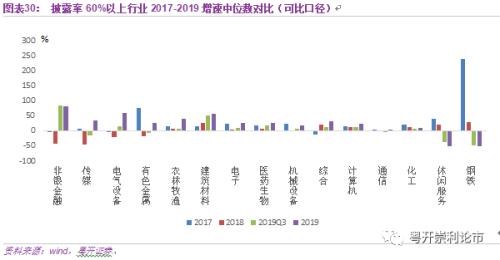

在披露率在60%以上的14个行业中,多数行业业绩增速相比2018年改善,仅休闲服务、化工两个行业出现恶化。

从市场整体来看,2019年业绩增速中位数改善明显的行业主要包括非银金融、传媒、电气设备、有色金属、电子等。

仅观察创业板方面,2019年业绩增速提高的行业主要包括建筑材料、电气设备、传媒、公用事业、化工、机械设备、国防军工、家电、有色、计算机、电子、农林牧渔。

投资策略:关注以下领域

1、TMT行业景气度回升:2019年半导体产业链、自主可控、网红经济、消费电子、游戏等多个TMT领域的景气度上行,由此带来了行业内企业业绩的改善,在产业结构改革升级的大背景下,有政策红利和业绩支持的科技类公司资产收益率有望持续增长;

2、机械设备、电气设备等先进制造板块业绩持续复苏,继续关注科技创新背景下,国内半导体行业扩产加速,5G、物联网技术的广泛应用,新能源汽车全球扩产等因素,有望驱动相关国产设备商的景气度上行;

3、建筑材料、家电、轻工等行业出现业绩好转的迹象,当前的地产竣工缺口仍大,继续关注地产竣工端的改善对于消费建材、家电、家装等领域的需求拉动。

4、 猪肉价格上涨,与此相关的农林牧渔行业业绩大幅改善;化工、公用事业、国防军工等行业的盈利增速反弹;

5、 从目前的市场表现来,传媒、新能源、科技等领域表现强势,而与经济相关性更强的金融、周期板块受累于疫情,市场表现明显落后。考虑到2020年是全面建成小康社会的最后一年,面临完成两个翻一番的政治目标,政策需进一步发力来托底经济,后续政策能否超预期放松、经济数据能否有效提振,或是左右市场风格能否切换的主要催化因子。

风险提示:国内政策力度不及预期;盈利超预期下行;疫情恶化。

以下为正文部分

一、2019年年业绩披露整体情况:业绩确定型改善

截至2019年2月4日,A股整体业绩预告率为60.14%,其中创业板由于披露要求限制,披露率最高,达到了99.37%,仅剩5家企业未披露,剩余企业全部披露。

A股整体预喜率达59.49%,其中科创板预喜率最高达70.21%,创业板预喜次之,高达62.74%,中小板预喜率达60.94%,主板预喜率最低,为55.25%%。此外,2019年占比较高的预告类型为预增及略增。

2019年业绩相对2018年有明显的提升:在已经披露的个股业绩中,按增速中位数计算,2019年净利润增速明显提高,增速下限约15%,上限32%,均值24%。按整体法计算,2019年全年(不剔除任何企业),净利润增速均值在17%的水平,下限-0.01%,上限35%。在已披露的企业中,2019年业绩相对2018年有明显的提升。

1、2018年业绩下滑严重,大幅计提商誉减值,造成2018年基数较低。

2、多个行业板块需求回暖,景气度上行。TMT板块:2019年半导体产业链、自主可控、网红经济、消费电子、游戏等多个TMT领域的景气度上行,由此带来了行业内企业业绩的改善,在产业结构改革升级的大背景下,有政策红利和业绩支持的科技类公司资产收益率有望持续增长;先进制造相关领域:科技创新背景下,国内半导体行业扩产加速,5G、物联网等高新技术的广泛应用,新能源汽车全球扩产等因素,有望持续带动相关国产设备商的景气度上行;地产基建领域:当前的地产竣工缺口仍大,地产竣工端建材、家电等板受需求拉动业绩抬升;金融领域:券商受益于资本市场回暖,业绩回升明显。

二、创业板:低基数支撑创业板2019年业绩显著反弹

(一)创业板盈利增速从底部强劲反弹

创业板业绩跨出“圆弧底”,业绩增速显著回升,目前处于爬坡阶段。创业板业绩披露率较高,代表性强。2019年创业板净利润增速中位数为12.5%,相比2019年三季度的5.6%及2018年的5.7%改善明显。按整体法计算(可比口径),剔除温氏股份、乐视网,2019年净利润增速均值达到了43%。

2019年创业板业绩整体增速大幅提高主要是由于2018年低基数所致。在选取的可比口径中,2018年平均净利润仅3457万元,增速-57%,2019年创业板业绩明显改善,受2018年业绩低基数影响,业绩大幅上升,但整体净利润仍低于2017年。分季度来看,2019年第四季度创业板业绩仍为亏损,相比2018年四季度有明显改善。

(二)创业板:大市值盈利稳定增长,小市值企业改善明显

分市值而言,按净利润均值计算(剔除温氏股份、乐视网),大市值(200亿以上)及小市值(50亿以下)业绩改善明显,其中20-50亿市值的企业业绩扭亏为盈,改善明显,市值在20亿以下的企业虽仍处于亏损状态,但相比2018年有明显的提高,但100-200亿市值的企业业绩仍持续恶化。

从净利润增速的中位数上看,2019年四季度各个市值区间的业绩增速均回升明显。其中大市值企业增速仍明显领先于中小市值,但小市值企业在2019年盈利增速提升明显,尤其是20亿以下市值的企业净利润增速由负转正。

(三)创业板商誉减值压力较2018年明显改善

就目前公布的商誉减值的企业来看,2019年创业板商誉减值压力较2018年明显改善。目前,全部A股的商誉占比较2018年有一定回落。对创业板而言,由于其板块属性,商誉占净资产比重较高,目前占比在15%左右,但该值自2017年来有较为明显的回落趋势。

就整体已披露的商誉减值而言,根据我们的估算,2019年A股商誉减值区间在960-1080亿元的区间,相比2018年的1658亿元有明显的改善,但考虑到目前主板及中小板披露率较低,目前测算的数据与最终披露的数据或有一定出入。

由于创业板披露率已经超过99%,具有很强的参考价值。创业板约有120家公司在2019年业绩预告中表明有商誉减值风险。创业板2018年商誉减值519亿元,2019年创业板商誉减值上限为315亿元,下限为304亿元,相比2018年大幅下降了40%,尽管相比2017年及之前仍有较大规模。

分行业来看,目前创业板商誉较高的行业包括传媒、计算机、生物医药、机械设备及电子。这些行业一般是知识产权占比高的轻资产行业及技术门槛高的行业。

在商誉占净资产比方面,占比上目前排名较高的行业包括传媒行业、采掘行业、交运行业、军工行业及计算机行业。其中,传媒商誉占净资产比例最高,近35%。

分行业来看创业板的商誉减值情况,相比2018年,2019年商誉减值各行业基本都有改善的趋势。其中改善明显的行业包括传媒、机械设备、计算机、电子。但商誉价值较高的医药、通信商誉减值压力相比2018年有提高的趋势。

三、主板及中小板:盈利增速改善,龙头强者恒强

(一)盈利情况:主板、中小板盈利增速均有所改善

主板业绩:从主板来看,已披露企业业绩中位数增速相比此前更高,为47.05%,这可能是由于主板业绩披露率偏低(46%),样本代表性略弱所致。按整体法计算,主板业绩2019年同比增速在7%左右,相比2018年改善明显。

中小板业绩:中小板业绩方面,中小板业绩披露率56%左右,按中位数计算,中小板业绩2019年业绩增速中位数增速在45%左右;按整体法计算中小板业绩相比2018年增长200%以上,这主要是受2018年中小板业绩大幅下滑所致,在2018年,中小板业绩下滑幅度明显高于主板和创业板,基数较低,导致2019年中小板业绩大幅上升。

(二)主板及中小板龙头效应明显

从市值分布来看,主板及中小板大市值企业改善明显,是板块内业绩改善的主要驱动力。

主板方面,200亿以上市值企业的增速的中位数高达65%,2019年1-4季度,主板大市值企业及中市值企业增速不断提高。2018年1-4季度与2019年1-4季度业绩形成明显的“V型”曲线。在已披露企业的整体净利润方面,2018年主板大市值企业净利润下降,2019年反弹,受低基数影响2019年业绩增长20%。但主板的中小市值企业净利润整体呈现恶化,尤其是20亿以下的企业净利润增速不升反降。这一方面可能是由于主板披露率低,代表性不高,另一方面可能是由于主板企业大中型企业占比高,市值低的优质股较少的原因。

(三)主板及中小板:传媒商誉减值改善,汽车商誉减值恶化

商誉方面,就目前披露的个股而言,主板和中小板分布有72家和79家公司在2019年业绩预告中表明有商誉减值风险。主板及中小板的商誉减值压力较2018年均有所下滑,尤其是中小企业板商誉减值压力改善明显。2019年主板商誉减值下降26%(根据已经披露的企业中提及有关商誉减值信息的部分),中小板商誉减值下降45%。

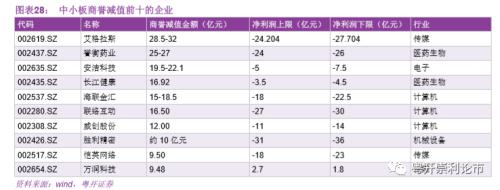

分行业来看,主板的商誉目前主要集中在非银金融、汽车、医药、家电板块,中小板商誉主要集中在传媒、计算机、医药板块。

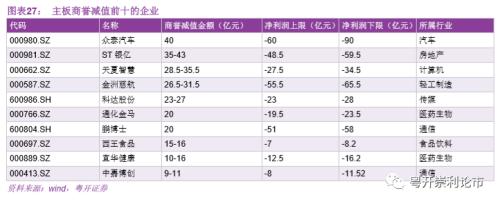

就2019年各行业的商誉减值来看,主板及中小板传媒领域均有所改善,尤其是中小板,传媒行业商誉减值大幅下降。但需要注意的是,主板汽车领域商誉减值由20.56亿元上升到60亿元左右。

四、关注TMT、先进制造领域的盈利回暖趋势

(一)各行业整体情况:非银金融、TMT、农林牧渔板块2019年业绩改善明显

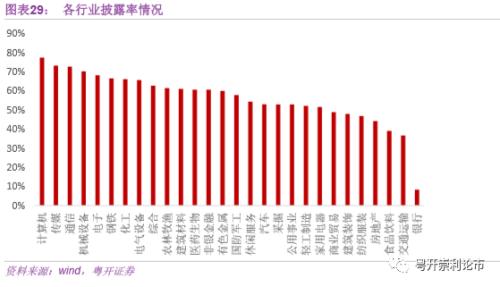

目前在申万28各一级行业中,披露率最高的行业是计算机,披露率达77%以上,披露率前五的行业集中在TMT领域,披露率排名前五的行业分别为计算机(77.53%)、传媒(73.37%)、通信(72.82%)、机械设备(70.34%)、电子(68.34%)。披露率在60%以上的有14个行业,披露率在50%以上的有21个行业。披露率最低的行业是银行业,仅三家银行披露,披露率不足10%,披露率最低的五个行业是银行(8.33%)、交运、(36.75%)、食品饮料(39.18%)、房地产(44.36%)、纺服(46.99%)。

在披露率在60%以上的14个行业中,多数行业业绩增速相比2018年改善,仅休闲服务、化工两个行业出现恶化。

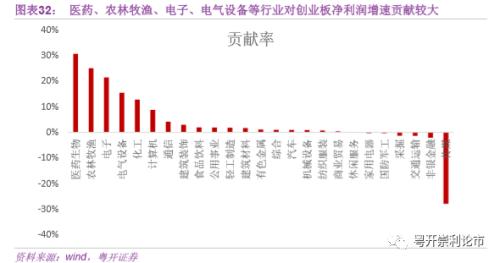

2019年业绩增速中位数改善明显的行业主要包括非银金融、传媒、电气设备、有色金属、电子。其中非银金融行业相比2018年改善最为明显,2018年非银金融行业业绩均值同比下降42.15%,2019年同比上升80.7%。非银金融业绩的改善主要由于2018年行业景气度下行,造成可比基数较低。另外,TMT板块,计算机、传媒、电子行业业绩大幅改善,主要受益于半导体行业的回暖,行业景气度的持续上行。另外农林牧渔得益于猪肉价格的上涨,2019年业绩也出现了较大幅度的上升。

(二)创业板行业业绩:TMT、先进制造领域盈利提速明显

在创业板中,2019年业绩增速提升的行业主要包括建筑材料、电气设备、传媒、公用事业、化工、机械设备、国防军工、家电、有色、计算机、电子、农林牧渔。

我们认为以下领域值得关注:

1、 TMT行业景气度回升:2019年半导体产业链、自主可控、网红经济、消费电子、游戏等多个TMT领域的景气度上行,由此带来了行业内企业业绩的改善,在产业结构改革升级的大背景下,有政策红利和业绩支持的科技类公司资产收益率有望持续增长;

2、机械设备、电气设备等先进制造板块业绩持续复苏,继续关注科技创新背景下,国内半导体行业扩产加速,5G、物联网技术的广泛应用,新能源汽车全球扩产等因素,有望驱动相关国产设备商的景气度上行;

3、建筑材料、家电、轻工等行业出现业绩好转的迹象,当前的地产竣工缺口仍大,继续关注地产竣工端的改善对于消费建材、家电、家装等领域的需求拉动。

4、猪肉价格上涨,与此相关的农林牧渔行业业绩大幅改善;化工、公用事业、国防军工等行业业绩也呈现明显改善;

5、从目前的市场表现来,传媒、新能源、科技等领域表现强势,而与经济相关性更强的金融、周期板块受累于疫情,市场表现明显落后。考虑到2020年是全面建成小康社会的最后一年,面临完成两个翻一番的政治目标,政策需进一步发力来托底经济。后续政策能否超预期放松、经济数据能否有效提振,或是左右市场风格能否切换的主要催化因子。

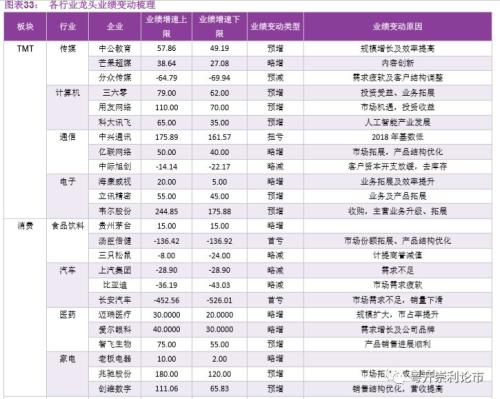

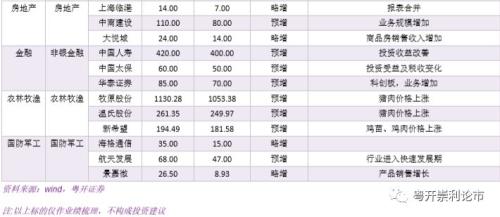

(三)各行业龙头业绩变动梳理

以下我们汇总了重点行业披露的龙头企业的业绩情况,以供投资者参考。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43