信用传导机制告诉我们,信用扩张下的一般规律是:货币供应量上升,首先带动的就是股价的上升,进而带动净值上升。托宾q理论也持相近观点。而疫情下的当下,央妈放了那么多的水,实体经济又几乎停顿,楼市也基本处于停摆状态。那么,这些水,只有一个流向——那就是股市。所以这也就解释了,近期中国股市为何会狂飙的原因了。

春节及疫情影响,近期中国实体经济几乎处于停顿状态。但与此形成强烈对比的是中国的资本市场,在经历春节假期后开市当日的暴跌后,中国股市迅速企稳并快速反弹,之后一路飘红。在缺乏实体经济这一基本面的支撑下,中国股市上涨的逻辑是什么呢?在回答这个问题前,我们先来看四则新闻:

2020-02-02

中国证券报:1.2万亿元明天见!央行定心丸来了,力保金融市场稳定

落定!央行给市场吃下一颗定心丸,史上最大规模公开市场逆回购操作将于明日展开。

央行网站2日消息,为维护疫情防控特殊时期银行体系流动性合理充裕和货币市场平稳运行,2020年2月3日中国人民银行将开展1.2万亿元公开市场逆回购操作投放资金,确保流动性充足供应,银行体系整体流动性比去年同期多9000亿元。

2020-02-04

中国证券报:再来5000亿,两天1.7万亿 !央行大招不断,A股企稳,人民币汇率收复7元,市场情绪修复中……

两天1.7万亿!春节后,央行超常规、超季节性的巨额流动性投放,显示货币政策已经开启“应急模式”,稳预期、提信心成为短期重中之重。

2020-02-17

中国证券报:降了,央行出手,这一利率下调!两周投放3万亿,政策护航,赚钱机会来了?

央行逆回购利率降了,“麻辣粉”降了,本月LPR“降息”大概率是稳了。

另一项数据则显示,自2月3日算起,央行通过公开市场操作投放的流动性已高达3万亿元。

一如预期,面对万亿元逆回购到期,央行重新打开了“钱匣子”。只不过,与前期开展巨额逆回购操作不同,这次是搭配使用逆回购和“麻辣粉”,而且“麻辣粉”降价了!

央行早间公告称,为对冲央行逆回购到期等因素的影响,维护银行体系流动性合理充裕,2020年2月17日人民银行开展了2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。

2020-02-20

中国证券报:又一“降息”落地!大盘飘红,对楼市有何影响?央行昨日已表态

“降息”了!时隔3个月贷款市场报价利率(LPR)再降。

全国银行间同业拆借中心2月20日公布数据显示,1年期LPR为4.05%,下降10bp。5年期以上LPR为4.75%,下降5bp。

业内普遍认为,至少从贷款市场来看,LPR走低,将产生降息的效果。

看完新闻,我们再来回答这个问题就容易多了。

正如政经天一楼主韩和元于2019-03-08推送的近期资本市场真的嘲笑了基本面?一文里所提到的:

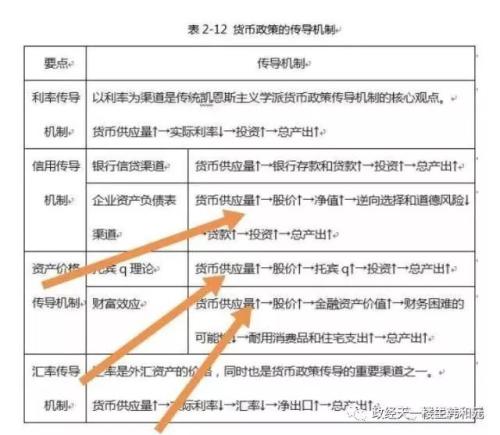

“信用传导机制告诉我们,信用扩张下的一般规律是:货币供应量上升,首先带动的就是股价的上升,进而带动净值上升,进而令逆向选择和道德风险的下降,再进而刺激贷款的上升,从而扩大投资,再进而令总产出增长。

托宾q理论也持相近观点。按照托宾q理论,信用扩张下的一般规律如下:货币供应量上升,带动股价上涨,进而令托宾q也随之上升,进而令投资扩大,最后令总产出增长。

财富效应理论大抵亦是如此。”

此外,早于2011年,我曾试图将奥地利学派的货币与经济周期理论和凯恩斯的货币理论做一个综合,得出的结论亦是如此:

当中央银行印制新的货币从而提高了货币的发行量——现在通过降息与下调准备金率都可以实现——并把它投向商业领域,这会发生什么情况呢?正如密西西比泡沫的总导演约翰.劳在其1705年出版的《论货币和贸易》一书里所供认的——首先,扩大货币供给量能够降低利率。

接下来的情况是,商人被银行的通货膨胀所误导,他们会错以为银行体系的储蓄资金要高于它实际的数量。于是他们开始大量的借入这些便宜的资金,但基于人们对未来经济形势发展的不确定,强化了他们的储蓄诉求,同时货币传导也存在着明显的时滞影响。这也就决定了货币供给的增长,很难在短时间内传递到总需求,特别是日常的消费需求上来。也正是因此,也就决定了人们出于应付日常的商品交易,而需要持有的交易动机的货币需求很难在短时间内上升。这时要想让货币市场重新恢复均衡,只有通过包括股票和房地产行业在内的风险资产价格上升才能实现。

在这样的环境下,当银行供给的资金增加,商人拿着他们新得来的便宜的资金,就不得不从日常的消费品行业,向资本商品行业转移。去对“更为长期的生产过程”进行投资,特别是对于那些远离消费者的——像股票、房地产这样的“高级生产领域”。

也就是说,无论是基于奥地利学派的货币理论,还是基于托宾的理论,无论是基于信用传导机制还是基于财富效应理论,在释放流动性而货币供应量增大后,股价都该有所反应才对。

更何况,疫情下的当下,央妈放了那么多的水,实体经济又几乎停顿,楼市也基本处于停摆状态。那么,这些水,只有一个流向——那就是股市。所以这也就解释了,近期中国股市为何会狂飙的原因了。当然,我们也必须认识到的是,仅仅依靠货币政策是不够的。如果我们的基本面只局限于宏观面,而不涉及到微观面,如果我们的实体经济没有得到根本性的恢复,上市企业的质量无法得到提升,经济环境得不到有效改善。那么,可预的是,这种上涨必然不会长久,必然不具可持续性。

此外,单宏观政策而言,这种信用扩张的把戏也具有不可持续性。米塞斯早在1920年代就指出过“信用扩张确实能导致一时的繁荣,但这种繁荣迟早会归于破灭,导致新一轮的萧条。货币把戏只能收到表面的一时之效。从长远看它肯定会让国家陷入更深重的灾难。”而弗里德曼也于1990年代指出,货币刺激的初始效应是正面的,只是到了后期,刺激的负面效应才显露出来。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43