摘要

核心观点:

1、当前,虽然流动性边际上相对最宽松(资金利率下行相对最快)的阶段正在过去,但是疫情“形势”拐点未到,逆周期政策落地时间并没有那么快,实体经济的资金需求不大(资金利率维持低位震荡),整体流动性过剩的环境没有发生变化,市场主线仍然聚焦在科技板块。

2、未来,逆周期政策发力时,需要观察央行的操作和资金利率的情况,如果进一步进行流动性的放松,那么市场整体仍然可以比较乐观,且与经济相关的板块会出现阶段性占优(但科技仍然是全年主线)。如果流动性没有进一步放松,且资金利率上行,那么市场可能整体性熄火,届时与社融放量密切相关的银行板块大概率有超额收益。

中共中央政治局2月21日召开会议,研究新冠肺炎疫情防控工作,部署统筹做好疫情防控和经济社会发展工作。通读全文,我们点评如下:

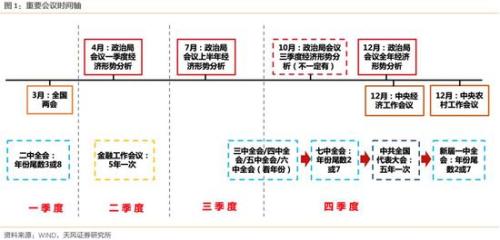

1、中共中央政治局会议一般每个月召开一次,但是固定讨论经济形势的只有4月、7月、12月(10月也偶尔讨论)。但2月讨论经济相关的情况(比如财政、货币、消费、投资)是比较罕见的,显示了未来一个阶段稳增长工作的重要层级。

关于重要会议的跟踪研究方法,欢迎参考我们的两篇深度报告《我们需要什么样的政策跟踪(上)——四中前瞻》和《我们需要什么样的政策跟踪(下)——重要会议的冷知识》。

2、但是,会议对新冠肺炎疫情的进展仍然持谨慎态度:“同时,要清醒看到,全国疫情发展拐点尚未到来,湖北省和武汉市防控形势依然严峻复杂”。这一点与我们前期报告的判断类似,“表面数字”上的拐点和“实质形势”上的拐点并非统一的,股票走势参考的是“表面数字”的拐点,而全面复工和逆周期调节政策较大力度的落地要等“实质形势”上的拐点,可能都还需要一个过程。另外,除了湖北以及武汉的疫情之外,本次会议单独提出的区域只有北京:“要全力做好北京疫情防控工作”。这也一定程度解释了为什么拟推迟3月3-5日召开的两会。

3、会议指出“努力实现全年经济社会发展目标任务,实现决胜全面建成小康社会、决战脱贫攻坚目标任务,完成十三五规划”,大概率意味着对全年经济工作的要求仍然是完成2020年经济总量翻倍的目标,在GDP口径调整后,虽然目标可能从6%左右降低到5.6%左右,但这一任务仍然艰巨,需要逆周期调节政策发力,最终经济增长目标,有待两会揭晓。

4、关于财政政策,19年底中央经济工作会议的表述是“积极的财政政策要大力提质增效”,而本次政治局会议的表述是“积极的财政政策要更加积极有为,发挥好政策性金融作用”。“更加积极有为”的表述是近几年来力度比较大的提法,未来一个阶段,中央财政包括政策性金融工具(比如PSL)可能都要在中央主导的基建投资和地产投资中起到重要托底作用。

5、关于货币政策,19年底中央经济工作会议的表述是“稳健的货币政策要灵活适度”,而本次政治局会议的表述是“稳健的货币政策要更加灵活适度”,多增了“更加”两个字,我们理解“更加灵活”可能一定程度意味着,当需要的时候(比如当前)流动性水平可以更加宽裕,甚至存款基准利率也可以适时适度进行调整,而当情况不需要的时候(比如下半年经济稳住后)流动性又可以随时边际收缩。

6、关于具体逆周期调节的政策,本次会议的表述是“要积极扩大有效需求,促进消费回补和潜力释放,发挥好有效投资关键作用,加大新投资项目开工力度,加快在建项目建设进度”,消费排在第一位,投资次之,体现了两者的重要性地位。拉动消费是长久之计,刺激投资是权宜之计。但拉动消费的力度有多大,会不会有去年预期的汽车、家电消费补贴,还要看中央财政的情况。另外,疫情爆发后,预计制造业、基建都面临不同程度的困难和不利因素,所以这两个方向会成为帮扶方向,但弹性和效果可能有限,更多是托底。因此,今年维持房地产投资的稳定,大概率可能是政策的底线或发力点。

7、关于新兴产业领域,会议要求“加大试剂、药品、疫苗研发支持力度,推动生物医药、医疗设备、5G网络、工业互联网等加快发展”,可以重点关注医药、三网融合、PCB、工业机器人(行情300024,诊股)等。

8、核心结论——在此基础之上,回到市场,我们认为:

(1)当前,虽然流动性边际上相对最宽松(资金利率相对最快)的阶段正在过去,但是疫情“形势”拐点未到,逆周期政策落地时间并没有那么快,实体经济的资金需求不大(资金利率维持低位震荡),整体流动性过剩的环境没有发生变化,市场主线仍然聚焦在科技板块。

(2)未来,逆周期政策发力时,需要观察央行的操作和资金利率的情况,如果进一步进行流动性的放松,那么市场整体仍然可以比较乐观,且与经济相关的板块会出现阶段性占优(但科技仍然是全年主线)。如果流动性没有进一步放松,且资金利率上行,那么市场可能整体性熄火,届时与社融放量密切相关的银行板块大概率有超额收益。

附:对央行Q4货币政策执行报告中四个“专栏”的理解

近期央行Q4货币执行报告公布了四个【专栏】,仔细研读后,结合此前的研究,我们理解:

1、关于【科学稳健把握宏观政策逆周期调节力度】,在去年的中央经济工作会议上第一次提出来,与我们提出的政策从“大开大合”的刺激转向“小心翼翼”的托底类似。未来的逆周期调节,大概率都是阶段性和脉冲式的,所谓“托而不举”,趋势性的连续放松很难看到,而广义货币 M2 和社会融资规模增速略高于国内生产总值名义增速是逆周期调节的具体方式,但下半年可能很难再出现当前这么宽松的环境。

(虽然流动性边际上较为宽松的阶段正在过去,但是流动性的绝对水平仍然过剩,直到大量逆周期政策发力之前,流动性可能都难以回到实体经济)

2、关于【理性看待银行利润】,央行的专栏指出,银行利润多具备合理性,商业银行利润约 17%用于缴纳所得税,23%用于普通股股利分配,剩余的 60%全部用于补充核心一级资本。前两者用来补充财政,后者用来防范和化解自身风险更好反哺实体。我们理解,在减税降费和工业企业盈利下行的背景下,中央财政不得不依靠于“非税收入”,即央企上缴的利润,而其中主要贡献就是银行,因此银行的利润要“力保”。

(对于银行股,历史经验表明,短期交易要与经济预期也就是政策预期博弈,非常困难,但长期持有大概率会有非常不错的超额回报。统计发现食品饮料(15年间有7次涨幅进行业前5)、家电(7次)、银行(6次)是“常胜将军”。)

3、关于【劳动力和就业问题】,自18大以来,其实中央政策基调在大部分时候都是淡化增长,更加注重结构性问题,比如供给侧改革、三大攻坚战等等。2020年实现经济目标后,对经济数字的下行容忍度可能更高,而核心关注的指标更可能是就业数据,比如大学生就业、退伍军人就业、农民工就业这类敏感人群。

风险提示:疫情超预期、经济下滑超预期、政策力度不及预期等。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43