一、期权讲堂

《单只期权投资策略》

股票期权对于投资者有降低持仓成本、保险、锁定卖出价位、加杠杆等方面的作用,下面我们将分享单只期权可以完成的投资策略给投资者们:

1、备兑开仓策略。当投资者持有现货份额渴望降低持仓成本,同时锁定心中的目标卖出价位,为满足这种投资需求,我们可以设计“持有股票+卖出认购期权”的策略。如期权被要求行权,投资者可以已锁定的目标价(期权行权价)卖出,如不被要求行权,卖出期权获得的权利金则冲抵了持仓成本。

2、对冲策略。当投资者持有现货份额,但担心标的短期下行,为满足这种投资需求,我们可以设计“持有股票+买入认沽期权”的策略。如股票下行,可以选择以行权价卖出行权,这种策略以较少的权利金起到了保证收益、与股票市场对冲效果。

3、杠杆策略。当投资者强烈看多现货标的,想要谋求更大获利空间,为满足这种投资需求,我们可以设计“买入认购期权”的策略。以支付较少的权利金获得标的上涨的收益,起到四两拨千金的效果。

二、今日复盘

(一)期权标的及基差表现

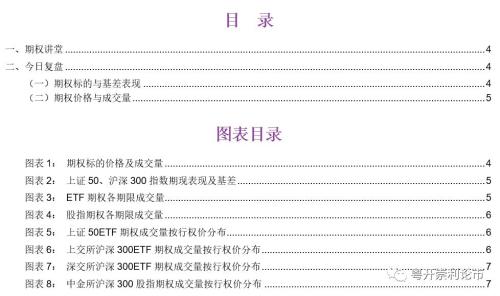

上证50跌幅较小,ETF标的更为稳定。2月26日,上证50和沪深300指数早晨低开震荡,在周期及银行等权重股的带动下翻红,午后再度震荡回落。交易日内沪指、深成指、创业板指分别收跌0.83%、3.02%、4.66%,上证50和沪深300指数分别收跌0.26%、1.23%。ETF基金标的在下跌势头下表现更稳定一些,上证50ETF下跌0.17%收于2.89,华泰柏瑞300ETF下跌0.83%收于4.07,嘉实300ETF下跌0.96%收于4.13。成交量普遍上升,其中嘉实300ETF基金成交量较前一交易日增长28.85%。

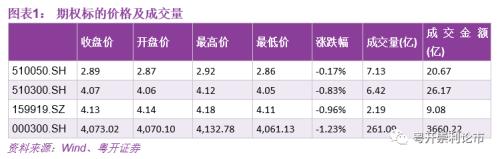

基差连续6个交易日在正负值间反复,提供中性策略下的套利机会。2月26日,上证50、沪深300指数分别变动了-0.26%、-1.23%,报收2901.67、4073.02,对应的期货指数分别变动0.17%、-0.82%报收2909.80、4076.00。同样的一个产品(包括股票指数)在现货和期货市场拥有两个不同的定价,那么就给投资者创造了“在低价市场买入,在高价市场卖出”的套利机会,从2月19日开始,基差正负值跳动的频率加快,给投资者提供了很多套利机会,中性策略套利虽然不能保证alpha收益(股指上涨的收益),但是可以赚取基差收益(买低卖高的收益)。

(二)期权价格与成交量

2月认沽期权交易活跃,控制风险宜买不宜卖。2月26日是ETF期权行权日,日内现货指数走低,致使认沽期权交易十分活跃,四只期权总成交量分别为274.64万、270.43万、42.23万、4.95万份。投资者购买2月行权的ETF认沽,多是用权利金杠杆搏取高收益(见0225期权课堂中关于行权与转让相关内容),如果投资者追求稳健,还是推荐3月或远月认沽期权,买入期权可以控制最大损失,卖出风险较高。

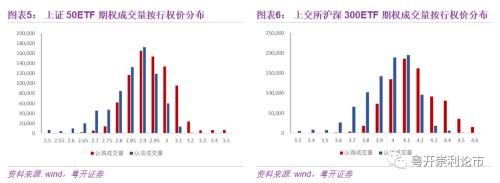

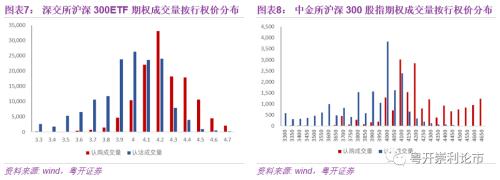

2月期权均已行权,3月期权行权价分布分散。2月26日,标的收盘价来看,四只期权的平值行权价分别为2.90、4.10、4.10、4100,3月期权的日内最大成交量行权价分别为认购2.90、4.10、4.20、4100,认沽2.90、4.10、4.00、4000。

风险提示:投资有风险,入市需谨慎

以下为正文部分

一、期权讲堂

今天,给各位投资者介绍单只期权投资策略:

股票期权对于投资者有降低持仓成本、保险、锁定卖出价位、加杠杆等方面的作用,下面我们将分享单只期权可以完成的投资策略给投资者们:

1、备兑开仓策略。当投资者持有现货份额渴望降低持仓成本,同时锁定心中的目标卖出价位,为满足这种投资需求,我们可以设计“持有股票+卖出认购期权”的策略。如期权被要求行权,投资者可以已锁定的目标价(期权行权价)卖出,如不被要求行权,卖出期权获得的权利金则冲抵了持仓成本。

2、对冲策略。当投资者持有现货份额,但担心标的短期下行,为满足这种投资需求,我们可以设计“持有股票+买入认沽期权”的策略。如股票下行,可以选择以行权价卖出行权,这种策略以较少的权利金起到了保证收益、与股票市场对冲效果。

3、杠杆策略。当投资者强烈看多现货标的,想要谋求更大获利空间,为满足这种投资需求,我们可以设计“买入认购期权”的策略。以支付较少的权利金获得标的上涨的收益,起到四两拨千金的效果。

综上所述,持有股票现货的投资者可以利用认购期权进行备兑开仓,锁定心目中的目标卖出价位,增强持股收益;也可运用认沽期权为自己买一个下行的保险,防范指数下行风险;投资者还可以应用认购或认沽期权实现杠杆性做多或做空指数的投资目的。请结合0225期权讲堂《期权盈利逻辑》中的内容,更好的理解和运用投资策略。

二、今日复盘

(一)期权标的与基差表现

上证50跌幅较小,ETF标的更为稳定。2月26日,上证50和沪深300指数早晨低开震荡,在周期及银行等权重股的带动下翻红,午后再度震荡回落。交易日内沪指、深成指、创业板指分别收跌0.83%、3.02%、4.66%,上证50和沪深300指数分别收跌0.26%、1.23%。ETF基金标的在下跌势头下表现更稳定一些,上证50ETF下跌0.17%收于2.89,华泰柏瑞300ETF下跌0.83%收于4.07,嘉实300ETF下跌0.96%收于4.13。成交量普遍上升,其中嘉实300ETF基金成交量较前一交易日增长28.85%。

基差连续6个交易日在正负值间反复,提供中性策略下的套利机会。2月26日,上证50、沪深300指数分别变动了-0.26%、-1.23%,报收2901.67、4073.02,对应的期货指数分别变动0.17%、-0.82%报收2909.80、4076.00。同样的一个产品(包括股票指数)在现货和期货市场拥有两个不同的定价,那么就给投资者创造了“在低价市场买入,在高价市场卖出”的套利机会,从2月19日开始,基差正负值跳动的频率加快,给投资者提供了很多套利机会,中性策略套利虽然不能保证alpha收益(股指上涨的收益),但是可以赚取基差收益(买低卖高的收益)。

*注:基差=期货指数-现货指数,由于持有现货是存在机会成本和折损风险的,所以负基差是正常市场表现,当基差为正时就进入了反向市场。

(二)期权价格与成交量

2月认沽期权交易活跃,控制风险宜买不宜卖。2月26日是ETF期权行权日,日内现货指数走低,致使认沽期权交易十分活跃,四只期权总成交量分别为274.64万、270.43万、42.23万、4.95万份。投资者购买2月行权的ETF认沽,多是用权利金杠杆搏取高收益(见0225期权课堂中关于行权与转让相关内容),如果投资者追求稳健,还是推荐3月或远月认沽期权,买入期权可以控制最大损失,卖出风险较高。

*注:当月期权是指2月到期可以行使权利的期权,图表三中“202002”是指2020年2月到期期权,第二列即本日当月期权成交情况。

2月期权均已行权,3月期权行权价分布分散。2月26日,标的收盘价来看,四只期权的平值行权价分别为2.90、4.10、4.10、4100,3月期权的日内最大成交量行权价分别为认购2.90、4.10、4.20、4100,认沽2.90、4.10、4.00、4000。

*注:平值是指与标的收盘价最接近的期权行权价格

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43