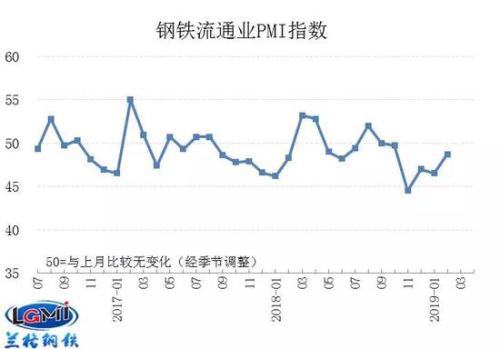

兰格钢铁云商平台统计发布的2019年2月份钢铁流通业PMI总指数48.7,较上月回升2.2个百分点。综合来看,受双节长假因素影响,二月份钢铁流通企业销量缩减,冬储操作理性谨慎,库存上升但总体风险可控,预期出现好转,对三月份钢铁流通市场需求景气保持谨慎乐观。

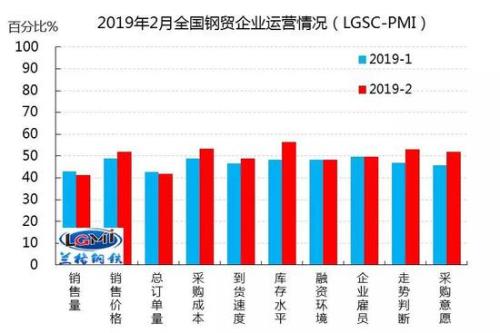

新年开市钢材市场谨慎拉涨稳步开局,销售价格指数连续3个月上涨,本月升至51.8,较上月上涨2.9个百分点。

但受到双节长假因素影响,2月份钢材市场实际交易时间有限,市场销售和下游采购整体呈现缩减态势。

钢铁流通企业销售量指数和订单指数分别跌至41.4和41.7,较上月下跌1.4个百分点和0.9个百分点。

库存方面是本月关注的重点。2月份钢铁流通业库存指数升至56.3,较上月增长8.2个百分点,升至临界点以上。

春节后首周,全国29个重点城市钢材社会库存量为1426.02万吨,比节前增加440.17万吨,上升44.64%。与去年同期相比,春节期间累库增量高于去年,但库存总量略低于去年。

从区域来看,全国范围六大区域库存指数普遍上涨,其中华东、东北区域库存指数上升速度最快。

从样本企业规模来看,本月年销量大于100万吨的大型钢贸流通企业库存指数上涨15个百分点,年销量在50-100万吨、10-50万吨和10万吨以内的流通企业库存指数分别上涨6.5、8.4和7.9个百分点。

大型钢贸流通企业的库存增速明显高于其他中小规模企业,表明今年冬储库存相对集中在资金充裕的市场大户手中,抗风险性提高。

从先行数据来看,2月份钢铁流通业走势判断指数和采购意愿指数双双上行,升至53.0和52.0,较上月分别上涨6.0和6.3个百分点。先行指数率先回升至扩张区间,表明市场信心回升预期正在好转。

对于三月份,我们认为钢材市场供需情况好于预期,整体环境优于去年同期。

供给方面,环保限制政策方向性减弱,钢厂生产状态强于去年,高炉开工率平均高于去年同期4-5个百分点,但成本居高,作为边际产能的短流程企业电弧炉处于盈亏边缘压制产能利用率的抬升。

预计1-2月粗钢生产维持去年年底水平,供给量总体可控。随着在途资源陆续到库,社会库存将在月底至3月初达到年内峰值,根据目前的库存水平推断,我们认为今年社会库存高点与去年接近。

需求方面,周期背景下尽管高基数行业面临增速回落,但绝对量依然可观。逆周期调控后,信用环境和资金面显著改善,地产、基建的需求韧性可能比之前预期的表现的更好。

通过我们对下游企业的走访调研,相关项目开工建设将在二月底至三月初迎来集中开工复工,淡旺季转换带来的需求增量静待正常释放,钢铁行业供需紧平衡局面将逐步缓解,库存将开启年内去化过程。

综合来看,受双节长假因素影响,二月份钢铁流通企业销量缩减,冬储操作理性谨慎,库存上升但总体风险可控,节后预期出现好转,对三月份钢铁流通市场需求景气保持谨慎乐观。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43