2020年3月19日,在“中美连线-全球疫情危机下的美国国债与人民币债券”网络会议上,彭博亚太区债券市场专家李琦出席,为投资者解析全球经济的波动,以及人民币债券市场走势和信用风险。

以下为金融界整理的发言内容,未经本人审核:

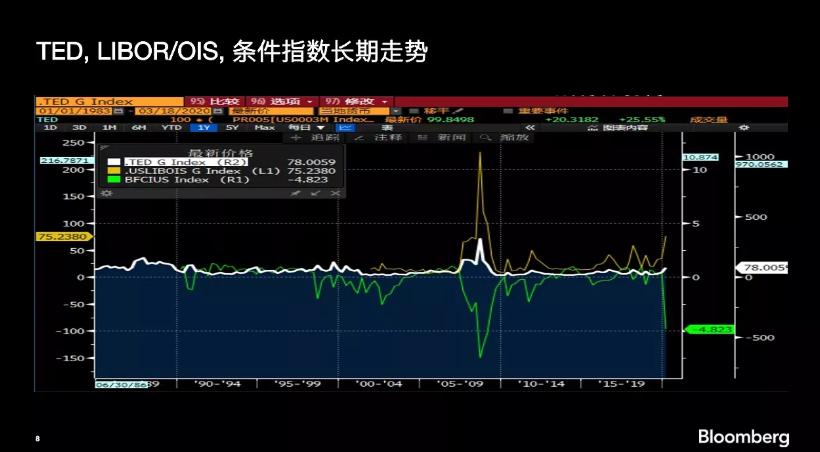

这个页面是金融状况指数,当金融状况指数非常低,甚至达到负值时,这就代表着美国国内的金融状况非常紧张。所以我们能看到右图出现了非常快速的下行。金融状况指数是综合了几个市场波动率的标准差计算出来的,这几个市场包括美国互利市场、美国债券市场和美股。

互利市场中有一个比较值得关注的指标——TED利差(3个月的LIBOR与3个月的美国国债的差值)。如果这个利差在快速上行,就代表着市场面临着流动性紧张。白线是TED利差,黄线是3个月的LIBOR OAS,绿线是金融状况指数。

根据历史数据相比,现在的水平目前还没有达到2008年金融危机的情况,但是也能看出,从1983年到2020年,TED利差(白线)已经出现了快速上涨,金融状况指数(绿线)也出现了快速下降。可以说,目前美国的金融环境仅次于2008年金融危机。

这张图是10年、30年的国债掉期利差——金融机构的利率减去无风险利率,正常情况下,这两个数值应该是正的,但现在是负值,这是反常情况。背后有很多原因,其一为,联储的大幅降息造成美国国债收益率降低,而收益率的大幅度下行,会造成国债的持有价值变低,继而抛售。另一个原因是流动性紧张,流动性紧张时ETF纷纷开始抛售流动性资产,国债首当其冲。所以当联储在18号FOMC会议之前对利率进行调整,说明美元流动性的紧张,市场恐慌情绪蔓延。

相关内容:

彭博亚太区债券市场专家:今年以来,资金大量流出美股ETF

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43