来源:中金固定收益研究

一级市场

上周中资美元债剧烈调整,一级发行几乎停滞,全周发行量仅6.85亿美元,环比大幅下降78%。从行业分布来看,金融、城投和产业债发行量分别为5.45、0.81和0.59亿美元,房地产行业无新增发行。金融方面,上周中国建设银行(亚洲)股份有限公司3月19日私募定价一笔5亿美元AT1,贡献了上周主要的发行供给,该笔AT1的票面利率3.18%,与2月中国银行(行情601988,诊股)AT1发行利差近似。城投方面,上周泰州市新滨江开发有限责任公司私募发行0.81亿美元、2年期新债,票面利率6.32%,最终定价收益率为7%,其境内剩余期限约1.7年的定向工具估值约6.3%。此外,本周新疆广汇实业投资(集团)有限责任公司发行0.59亿美元本金额的“交换要约新票据”,新票据为1.5年期、票面利率9.5%。

二级市场

上周全球美元债市场经历了大幅下跌。从美国美元债市场来看,美国投资级和高收益债收益率分别上行147bp和261bp,利差分别走扩158bp和278bp,其中受油价下跌影响能源类高收益债利差走扩幅度明显高于市场平均。截至上周五收盘,美国投资级和高收益债收益率分别4.7%和10.8%,利差分别为387bp和1009bp,从历史来看,目前美国高收益债利差已超过欧债危机时期最高水平,处于2008年9月金融危机爆发初期时的利差水平。

中资美元债上周各品种债券几乎全线下挫,投资者已不分期限和品种在抛售,在市场抛压下,中资投资级和高收益债收益率分别上行55bp和607bp,利差分别走扩71bp和590bp。截至上周五收盘,中资投资级和高收益债收益率分别为3.39%和16.73%,利差分别为278bp和1591bp,从高收益板块看目前利差也已达到欧债危机和2008年金融危机初期水平,不过尚未达到欧债危机和金融危机时期的最高水平。从行业板块看,地产美元债整体跌幅较大,上周地产美元债收益率和利差中枢上行幅度均超过400bp,3月以来收益率和利差累计走扩幅度超过700bp,目前行业收益率中位数超过14%,利差达到1373bp,行业内个券收益率几乎普遍在两位数及以上,其中典型的high beta个券如恒大2025年到期的长久期个券价格当周下跌约12pt至64元,其年内6月到期的短久期个券下跌约2pt至97.5元,到期收益率上升至17.8%。相比较而言,城投板块相对抗跌,上周收益率中位数上行5bp,利差整体变化不大。金融板块收益率中位数上行24bp,利差基本不变。

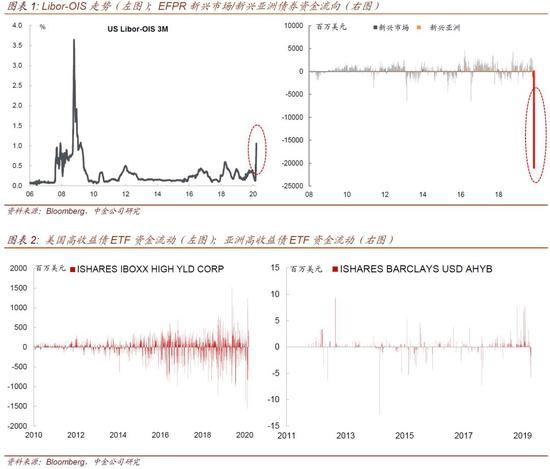

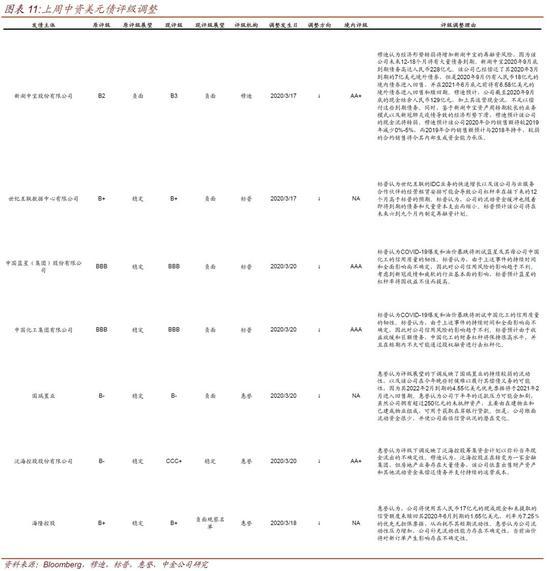

本轮中资美元债的下跌,究其原因,初期为疫情下的风险偏好下降及信用风险隐忧提升,演变到近期则主要为美元流动性危机。从Libor-OIS走势看,目前已上升至2010年以来的最高水平,反映流动性整体较为紧张。从资金流向看,根据EFPR数据,上周资金流出新兴债券市场规模创下2008年4月以来的最高幅度,同时ISHARES BARCLAYS 亚洲高收益美元债ETF也显示资金加速撤出。在美元流动性稀缺叠加资金撤出、基金赎回压力下,中资美元债市进入加速下跌的螺旋。鉴于美元流动性紧张局面,上周美联储于3月17日推出CPFF(商业票据融资便利)和PDCF(一级交易商信用便利),3月18日表示将设立MMLF(货币市场共同基金流动性便利),3月19日宣布在已有5家央行基础上新增与9家央行临时货币互换安排,以上措施小幅缓解了流动性紧张态势,欧元等货币互换利差出现收窄,中资美元债市场也于周五出现了部分买盘需求,不过尚未完全缓解市场避险情绪和流动性缺失局面。前述板块二级市场表现差异也与持仓投资者类型分化有关,投资级为主的城投和金融板块基金持仓较低,而配置型投资者持有到期为主,板块流动性不强,在本轮市场下跌过程中遭受的抛压也相对较小,并且一旦由于流动性抛售出现收益率上行则有配置盘选择性增配。而HY为主的地产板块以基金持仓为主,在基金遭遇赎回和去杠杆之后,收益率出现大幅上行。

热点事件

由于近期二级市场的下跌,部分发行人开始在二级市场回购存量债券或参与购买其他发行人的存量债券。公开市场回购方面,融创于3月19日公告其已于公开市场回购2020年7月和8月到期的两笔债券合计7860万美元;新湖中宝(行情600208,诊股)于3月18日公告其于3月6日-13日于公开市场回购700万美元的2022年到期债券,连同此前回购,该笔债券累计回购1700万美元。发行人回购自身债券主要在于提振市场信心同时降低偿付成本,从回购效果来看,融创2020年8月到期债券价格在周五出现小幅反弹,7月到期债券则继续下跌,新湖中宝回购债券价格波动下跌。总体看回购后表现不一,从偿付角度来看,二级市场公开回购方式下能回购的体量较小,对总体债券偿付压力的减轻可能有限。此外泛海国际于3月11日购入2000万美元恒大美元债、3月17日继续购入3240万美元恒大债,均价约本金83.6%,3月16-19日购买面值2500万美元恒大债券,总代价1690万美元, 3月18日以面值77%购入面值为1530万美元的花样年债券。

上周负面评级主体包括新湖中宝、世纪互联、中国化工及其子公司蓝星集团、国瑞置业、泛海控股(行情000046,诊股)和海隆控股。穆迪将新湖中宝主体评级由B2下调至B3,评级展望维持负面,主要由于穆迪认为经济形势转弱将增加新湖中宝的再融资风险,公司未来12-18个月将有大量债务到期。标普将世纪互联评级展望由稳定下调至负面,主体评级维持B+,主要由于标普认为公司的IDC业务的快速增长以及该与云服务合作伙伴的经营租赁安排可能会导致公司杠杆率高于标普预期。标普将中国化工及其子公司蓝星集团评级展望由稳定下调至负面,主体评级均维持BBB,主要由于标普认为COVID-19爆发和油价暴跌将测试蓝星及其母公司中国化工的信用质量的韧性。惠誉将国瑞置业评级展望由稳定下调至负面,主体评级维持B-,主要由于惠誉认为国瑞置业流动性持续较弱。惠誉将泛海控股主体评级由B-下调至CCC+,主要由于惠誉认为泛海控股筹集资金计划以弥补当年现金流出的不确定性。惠誉将海隆控股评级展望由稳定下调至负面观察名单,主体评级维持B+,主要由于惠誉认为公司流动性压力增加,公司补充流动性能力存在不确定性,当前油价将对新订单产生影响存在不确定性。

市场展望

因美元流动性问题及市场避险情绪,我们认为中资美元债市场短期内可能处于震荡分化态势。流动性方面,在上周美联储相关政策出台后,美元流动性有小幅的缓解,但目前Libor-OIS、Ted等流动性指标仍处于高位,流动性问题可能难言完全解决。需求方面,基金杠杆赎回仍在持续,不过部分中资力量可能有所进场,后续看部分中资资金抄底需求和基金杠杆赎回可能存在拉锯,波动可能难以避免。结构上看,由于中资配置力量集中于投资级城投和金融,而基金集中于高收益地产,因此投资级城投和金融可能率先企稳,而地产波动更大。此外,由于二级市场波动剧烈,高收益地产短期内难有较好的发行窗口,同时4月将进入业绩静默期,季节性因素也将导致供给显著下降,再融资接续难度的增加可能进一步加剧投资者对其信用风险的担忧,从而加剧其收益率的波动。相对而言,境内融资相对畅通的部分龙头主体波动幅度较低,而对于境外融资依赖程度较高且近期再融资压力大的企业利差走扩风险仍高,甚至不排除出现实质性信用风险。总体看,短期内市场的波动和分化态势可能有所持续,趋势性利差收缩或仍需等到流动性整体平稳、风险偏好触底反弹之时。

注

本文所引为报告部分内容,报告原文请见2020年3月23日中金固定收益研究发表的研究报告。

作者

张烁文分析员,SAC执业证书编号:S0080519110004

许艳分析员,SAC执业证书编号:S0080511030007;SFC CE Ref: BBP876

于杰联系人,SAC执业证书编号:S0080119100011

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43