国海研究*靳毅团队

1、 事件

2020年3月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中制造业PMI指数为52.0%,较上月回升16.3个百分点。非制造业PMI为52.3%,较上月回升22.7个百分点。

2、 点评

2.1、PMI数据反弹,生产稳步恢复

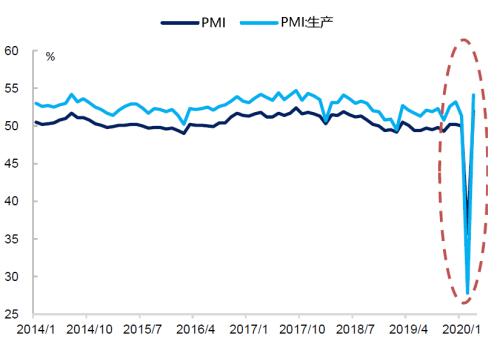

3月制造业PMI为52.0%,较上月回升16.3个百分点。国内疫情防控形势持续向好,企业复工复产明显加快,PMI数据因此出现反弹。但由于2月PMI基数较低,3月数据的环比回升并不能表示经济运行已经回暖,还需持续关注PMI走势。

企业生产稳步恢复。3月PMI生产指数为54.1%,较上月回升26.3个百分点,制造业生产逐步恢复。随着疫情防控形势持续向好,疫情期间实施的交通管制也逐渐放松。叠加各地政府相继出台政策助力企业复工复产,企业生产状况逐步恢复。目前,大中型企业和制造业企业的复工率均达到95%以上,企业生产经营活动预期也重回临界点以上。下一阶段,生产活动的恢复情况还需持续关注疫情防控进展和政策落地情况。

2.2、 需求有所回暖,但弱于生产

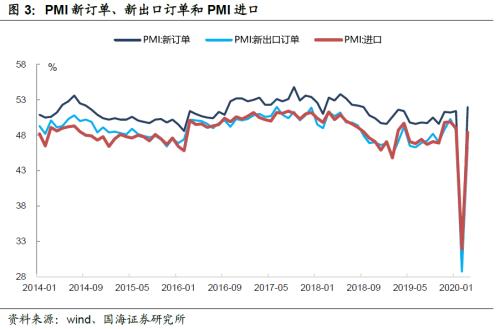

需求有所回暖。3月PMI新订单指数为52.0%,较上月回升22.7个百分点,需求回暖程度弱于生产。新出口订单为46.4%,较上月回升17.7个百分点,PMI进口为48.4%,较上月回升16.5个百分点。

内需方面,受疫情防控形势持续向好的影响,疫情期间积累的需求逐步释放,国内订单也随之出现回升。外需方面,在海外疫情不断蔓延的背景下,国际航班和海运等受到较大影响,外贸订单取消多有发生,外需改善幅度也因此弱于内需,拖累了需求的整体回暖幅度。

近期,各地政府相继出台刺激消费和补助政策,3月的政治局会议也强调,要努力完成全年经济发展目标,未来将实施发行特别国债、增加专项债规模等政策。下一阶段,内需方面,随着各项稳增长政策的逐步落地,内需有望持续回暖。外需方面,在海外疫情持续蔓延的背景下,海外需求增长存在较大的不确定性,需持续关注海外疫情的防控进展。

2.3、 价格数据回落,企业库存被动抬升

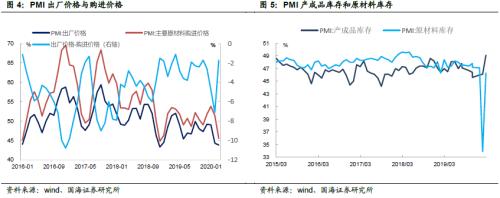

价格数据回落。3月PMI购进价格下滑升5.9个百分点至45.5%。PMI出厂价格下滑0.5个百分点至43.8%。PMI出厂价格-购进价格差值为-1.7%,较上月环比上升5.4个百分点,企业盈利有所改善。但由于疫情的影响,企业存在资金紧张和市场需求不足的现象,下一阶段,企业仍面临较大的生产经营压力。

采购量回升,企业库存被动抬升。产成品库存为49.1%,较上月上升3.0个百分点;原材料库存为49.0%,较上月上升12.4个百分点。而采购量为52.7%,回到荣枯线以上,较上月上升23.4个百分点。在各项政策的影响下,企业生产经营活动预期明显回升,采购量明显增加,但受需求回暖弱于生产的影响,企业库存被动抬升。

2.4、就业数据有所改善

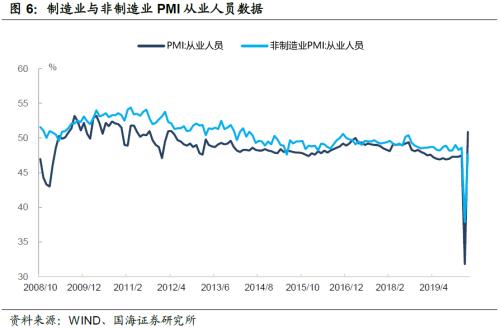

就业数据有所改善。3月制造业PMI从业人员项为50.9%,较上月上升19.1个百分点,重回荣枯线以上。非制造业从业人员项为47.7%,较上月上升9.8个百分点。随着疫情防控形势的逐步向好,各地交通管制有所放松,工人随之陆续返回工作岗位。企业生产活动逐步恢复,用工需求也随之上升,进一步促进了就业数据的改善。

下一阶段,受海外疫情蔓延的影响,外需受到的影响或持续一段时间,企业生产经营压力不减,裁员现象或频繁出现。但在政府稳就业的基调下,下一阶段政府或出台多项政策抑制企业裁员。因此,就业数据的具体变化还需关注海内外疫情防控进展和政府政策的落地情况。

3、风险提示

疫情防控进展不达预期;政策支持力度不达预期;通胀超预期。

近期重点报告

大时代系列:

1.靳毅:大时代的落幕

2.靳毅:金融的潮汐

3.巨债之殇(靳毅)

4.新资管时代的三大战役(靳毅)

5.当棚改渐成往事(靳毅)

6.狂奔的城投

7.我们或将经历的几个变化

8.历史的天空

9.一个新时代的起点

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43