金融监管研究院

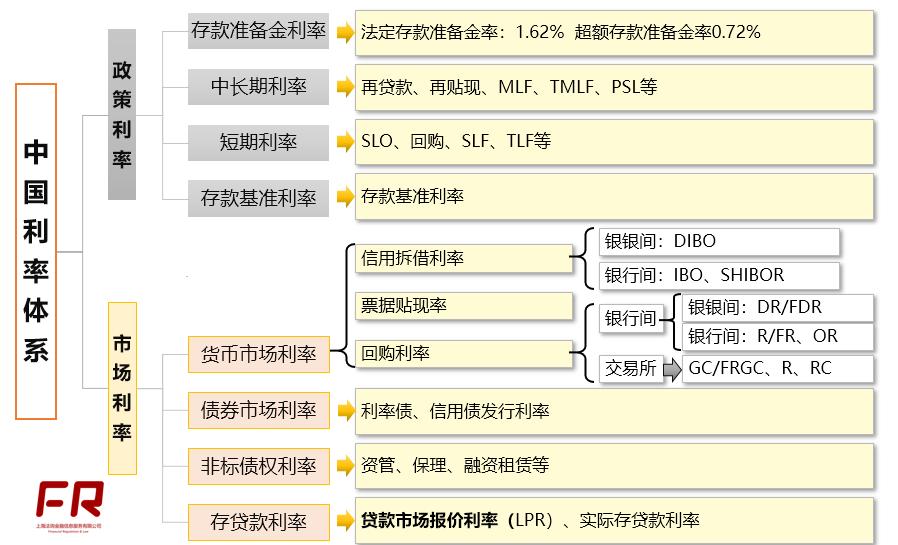

这次降息的是下图中政策利率中的0.72%,降到0.35%,总体而言预计会带动下周其他短期政策利率继续下行,包括OMO,MLF,最终引导20号LRP利率下行。但是最重要的存款基准利率保持稳定,因为太重要,不能轻易动。总体央行的货币政策工具箱里面还有很多动用选项,此次对超额存款准备金利率降息也是12年来首次。

商业银行的超储率一般1.3%到2.4%之间波动,四季度末最高在2%以上,总的超额准备金年度平均大约2.5万亿到3.8万亿之间,虽然相比于接近18万亿的法定存款准备金体量较小,但超额存准缺构成了银行间短期流动性源泉,包括债券交易结算,同业拆借,质押回购其实都是不同银行之间超额存款准备金的变化。

实际可以理解为银行间所有隔夜及以上的交易日终都需要消耗或增加超额存款准备金,同样还有客户发起的支付结算指令的执行也要日终体现为不同银行间的超额准备金变化。

下文/沧海一土狗

引子

4月3日上午,几家部委开了一个联合发布会,会上央行表态:

存款基准利率是利率体系的压舱石,调整时要考虑多方面因素,当前CPI明显高于一年期存款利率,同时还要考虑经济增长、内外平衡,以及利率太低是否加大货币贬值压力等。存款基准利率与老百姓(行情603883,诊股)关系更直接,作为货币政策工具可以使用,但要充分评估,考虑老百姓的感受。

债券市场降低存款基准利率的预期落空了,所以,整个债券市场走得十分疲弱,下午收益率又上了不少。

但是,临近傍晚,画风突变,央行宣布定向降准以及另一个重要决定:

中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

于是,债券市场开始大量成交,十年国债活跃券190015从日内最高利率的2.6275%下行至最低的2.5425%,足足下了8bp。

市场之所以这么亢奋,不是因为定向降准(这个东西在国常会之后已经price-in了),而是因为央行降低超额存款准备金利率。

对银行间市场的意义

相当于降息操作执行了一半。为什么这么说呢?其实,我们可以对照美联储的降息操作。每次降息,他们会同时调降两个利率:一个是联邦基金目标利率(相当于我们的1天质押式回购利率),一个是超额准备金利率。

为什么要两个一块降低呢?如果超额准备金利率高于联邦基金利率,很多机构会选择把钱存在央行户头上,最终使得联邦基金利率高于超额准备金利率。所以,超额准备金利率不能高于联邦基金利率。

综上所述,市场有这样的共识:

超额准备金利率是利率走廊的下限。

这次央行宣布降低超额准备金利率37bp,相当于打开了利率走廊的下限,但并不等于降息37bp,因为央行并没有承诺把隔夜利率维持在0.35%的水平。十年国债只下了8bp左右,跟37bp的降幅还差得很远。

综上所述,央行此次操作紧扣“灵活适度”里的灵活——随时可以根据实际需要把隔夜利率引导下去,等形势好转了再拉回来。

对货币传导的意义

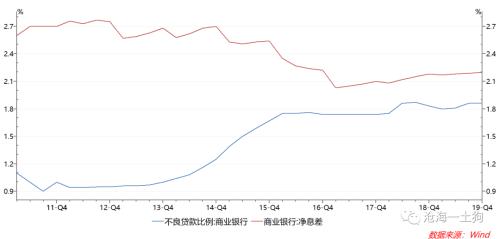

最近央行一直在引导LPR利率下行,支持实体经济,这对实体经济是一个好事。但是,这个操作也面临一个约束——银行的NIM(净息差,银行平均资产收益率和平均负债成本之差)不能无限度地压缩下去,银行还需要一定的NIM来消化不良贷款的,尤其在经济下行的情况下,这种诉求很强烈。

一方面,银行要支持实体经济;另一方面,银行需要足够的利润吸收不良贷款。市场把目光转向了银行的负债端,于是就有了降低存款基准利率的预期。但是,上午会议把这个预期证伪了,央行的意思是,考虑到老百姓的感受再等等看,轻易不动。

既然不能动存款基准利率,那么,央行降低超额准备金利率能降低商业银行的成本吗?并不能,如果把商业银行当作一个整体,它的负债来源要么来自于实体经济,要么来自于央行。但是超额准备金是商业银行对央行的资产,并非对央行的负债,调整它不能降低商业银行的平均成本。

那调整超额准备金利率有什么意义呢?在商业银行之间进行负担的再分配,支持中小银行。

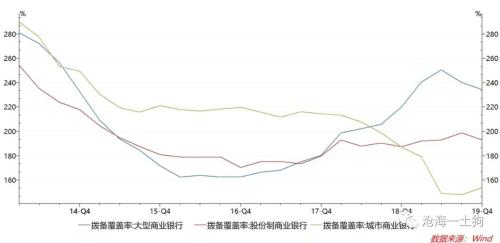

事实上,大型商业银行、股份制银行还有城市商业银行的风险承受能力是不同的,从拨备覆盖率的角度来看,三者的平均值分别是234.33%、192.97%和153.96%。整体来说,大行情况较好,股份制尚可,城市商业银行很差。在支持实体经济的大环境下,重新分配不同类型银行的压力很有必要——资产负债表状况好的,多承担一些,差得就少承担一些。

一般来说,大型商业银行是同业资金的融出方,中小行是同业资金的融入方,降低银行间的资金成本,有助于缓解中小行的资产负债表压力。

天下没有免费的午餐,部分压力跑到大行那里了。

压力分散的紧约束

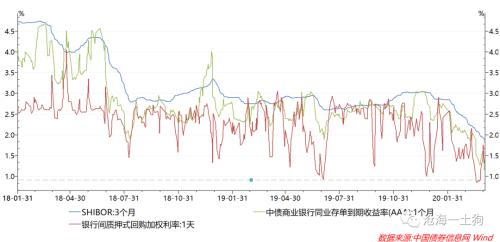

通过上图不难发现,在最近一段时间内,银行间的资金利率持续走低,3个月SHIBOR降低到1.84%,1个月AAA同业存单降低到1.15%,银行间隔夜利率最低到过0.86%。随着利率的降低,0.72%的超额准本金利率成了一个越来越紧的约束。

然而,疫情尚未结束,经济压力仍在,央行需要进一步引导商业银行支持实体经济。可是,银行系统除了面临NIM收窄的挑战之外,还面临着不同银行之间资产负债表健康程度不同的约束。应对后者的方法有两个:一个是定向降准,给中小银行更多的优惠;另一个就是降低银行间资金利率,让大行更多地支持中小银行。

于是,降低超额准备金利率就变得特别必要了。

结束语

还有一个问题特别重要,为什么是降低到0.35%,而不是更低?因为活期存款的基准利率是0.35%,不能再低了。

通过上面的讨论,不难发现,央行真不是为了宽松而宽松,更不是为了让二级狗多赚那么几个bp,本意还是为了推动LPR降低,降低实体经济的融资成本。

在这个过程中,它会面临一系列约束,包括但不限于:

1、商业银行资产负债表健康程度不平均的约束;

2、商业银行整体NIM收窄的约束;

3、商业银行资本的约束。

对于每一层约束也有相应的解决办法:

1、更大幅度地降低中小银行准备金率,降低银行间资金利率;

2、央行提供低成本资金,甚至降低存款基准利率;

3、发行银行永续债,特殊情况下,发特别国债注资;

目前,经济形势比较严峻,央行的操作可谓“逢山开路,遇水架桥”,目的直指“疏通货币传导机制,降低实体经济融资成本”。

资本市场的确没有必要总是拿央行的政策跟美联储比,那样会把问题搞得太复杂:既觉得美联储没节操,又觉得央行太有定力。其实,我们和美国都有自己的实际国情:我们疫情得到有效控制,复工正在爬坡;他们金融市场风险仍然很大,疫情还在爬坡。大家都在根据实际情况出牌。所以,市场需要把更多的注意力放在本国的基本面上。

央行盯着实体经济,市场盯着各国央行,这是预期差的来源。如果大家的目光一起向实体经济看,就不会有那么大的预期差了。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43