张文朗 黄文静 郭永斌 邓巧锋 郑宇驰

要 点

3月以来,国内新冠肺炎疫情逐渐消退但海外疫情愈演愈烈,聚集性、体验类消费行业复工难度大,制造业企业复工率逐步提升但又面临订单难,高频数据显示经济仅在缓慢复苏。预计一季度GDP同比可能下滑8-10%,3月CPI通胀高位回落至4.5%,PPI同比下滑1.5%左右。受2月专项贷款、再贷款再贴现政策逐步落地,以及3月定向降准释放5500亿流动性等政策带动,3月金融数据或超预期增长,预计新增人民币信贷2.7万亿,社融增速或反弹至10.9%左右。

正 文

3月以来,国内新冠肺炎疫情逐渐消退但海外疫情愈演愈烈,聚集性、体验类消费行业复工难度大,制造业企业复工率逐步提升但又面临订单难(3月制造业PMI分项指标中的新订单和新出口订单只有52.0和46.4),高频数据显示经济仅在缓慢复苏。3月16日央行实施定向降准,释放5500亿流动性,整体而言货币政策维持较宽松态势。

社消零售边际复苏,同比或仍负增

3月外出受限,但复工推进,截止3月23日,厨芯全国餐饮复工指数显示69.8%的商家已经复工,客流指数上升至51.5%,美团3月10日发布的《餐饮外卖复工消费报告》也显示全国餐饮商户复工率已超过55%。汽车等耐用品消费有所恢复,但降幅仍大。2020年3月汽车经销商库存预警指数为59.3%,环比下降27.0个百分点,同比上升7.2个百分点,库存预警指数仍在荣枯线之上。3月前三周乘联会乘用车零售销量同比下滑45%,较2月的-78%有所收窄,但依然低迷。服装、金银珠宝等可选消费恢复力度稍强,体育娱乐、文化办公用品受影响稍轻,粮油食品、通讯器材、医药、日用品等消费或较坚挺。随着运输的恢复,网上消费同比恢复较线下更快。3月社消零售同比增速或从1-2月的-20.5%缩窄至-14%左右。二季度社消零售同比有望转正。但住宿餐饮、旅游、交通等服务消费可延迟性差,疫情消退初期,人们或仍心有余悸,恢复或较慢。

投资缓慢回暖

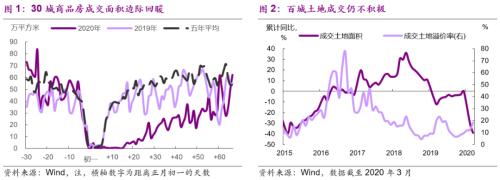

销售边际回暖,拿地谨慎,开工仍受影响,1-3月房地产投资同比或下滑13%左右(当月或-9.8%,前值-16.3%,去年同期11.8%)。3月十大城市月度库销比升至20个月的十年高位,30城商品房成交面积同比继续下滑36.6%(1-2月增速-38.6%),但日度成交上看,3月最后一周基本回到了历史同期水平。供地增多,但拿地积极性不高,3月百城土地供应面积同比从1-2月的-15.7%转正至12%,但土地成交面积同比增速进一步扩大至-40%(1-2月-30%),成交土地溢价率继续上扬至18%。复工逐步推进,新开工同比增速或从1-2月的-45%缩窄至-20%以内,带动房地产投资同比降幅收窄。随着外出增多,加上线上售房的补充,可延迟的房地产销售或在二季度进一步改善,投资亦将回暖。

1-3月基建投资或同比下滑19%左右(前值-26.9%,去年同期为3.0%)。受疫情影响,基建投资复工不足,3月份后复工在逐步推进,但复工是一个逐步推进的过程,另外上游原材料购进也受复工推迟影响,预计3月单月基建投资仍呈负增长态势,但降幅或逐步收窄,1-3月基建投资同比增速或下滑19%左右。随着国内疫情逐步得到控制,复工持续推进,预计4月份后基建投资或明显正增长,会成为稳增长的重要手段。

1-3月制造业投资同比增速或较前值改善,跌幅在-16%左右(前值-31.5%)。疫情冲击制造业盈利,加上物流和产业链复工仅在逐步恢复,3月制造业PMI指数显示制造业改善幅度并不强,预计3月制造业投资或仍为小幅负增长,1-3月投资增速在-16%左右。

工业生产或仍表现为下滑

预计3月工业增加值同比增速或仍下滑10%左右(前值-13.5%,去年同期为8.5%)。截至3月25日,全国采购经理调查企业中,大中型企业复工率为96.6%,较2月调查结果上升17.7个百分点,其中制造业企业复工率为98.7%,上升13.1个百分点,整体来看,复工情况较好,但受订单限制,产能利用利率不高。从高频数据来看,3月份6大发电集团耗煤量同比下滑20.0%(前值-19.8%,去年同期4.2%),同比增速仍然较弱;3月中旬,国家电网旬日均发电量同比下降2.9%,降幅比2月下旬收窄5.6个百分点。总体来看,工业生产目前较2月有恢复,但去年同期基数较高,今年3月总体的工业生产增速仍偏弱。

出口反弹昙花一现。随着3月复工,前期积压的许多出口订单集中在3月完成,交通运输困难状况也有所缓解,使得出口环比有较大改善。但随着疫情在海外蔓延,各地纷纷采取“封城”等严格管控措施,同时国际大宗商品价格大幅下滑,二季度进出口将受到“量价双杀”。从已经公布的数据来看,3月韩国出口、进口同比分别为0.2%、-3.2%,其中对中国出口、进口同比分别为-5.8%、1.6%;越南出口、进口同比分别为-10.7%、-12.8%,已经受到了较大负面冲击。综合来看,我们预计3月出口同比0.2%、进口同比-6.2%。

从支出法来看,包括投资、消费、出口均表现较弱,预计一季度GDP同比可能下滑8-10%。

CPI高位回落,PPI通缩加深

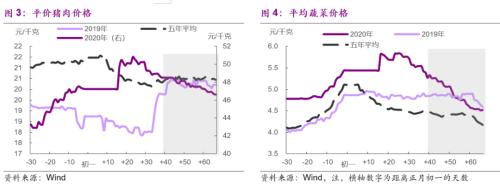

运输逐渐恢复,猪肉和鲜菜价格有所回落,加上去年3月猪肉基数快起,二者或对CPI同比贡献较2月少0.8个百分点,同时国内成品油跟随国际油价下调,拉低交通燃料同比,房租、家政、旅游等服务或继续受压制,通信、部分生活用品价格或仍坚挺。3月CPI同比或从2月的5.2%进一步放缓至4.5%。

复工推进,但复产仍慢,3月黑色金属、有色金属、化工品、焦煤、水泥、玻璃等工业品出厂价均环比负增、同比下滑。沙特和俄罗斯增供带动国际油价大跌,3月WTI油价同比由前月的-8%大幅加深至-48%,带动国内燃油价格下跌。3月PMI原材料购进价格隐含的PPI同比进一步回落。预计3月PPI同比通缩或加深至-1.5%(前值-0.4%)。

3月金融数据或超预期增长

3月货币政策偏宽松,随着前期再贷款再贴现和定向降准等政策利好落地,预计3月新增人民币信贷2.7万亿,社融增速或较前月反弹至10.9%左右。

根据4月3日国新办发布会相关官员发言[1],预计3月新增人民币信贷2.7万亿。从投放领域看,预计中小企业、基建类项目以及居民中长期贷款均有显著改善,但企业类短期信贷投放可能偏多,此外部分受疫情影响严重的行业或存在续贷、展期等情形。3月中旬央行开启普惠金融定向降准动态考核,并对不满足第二档降准的股份行额外降准,由于额外降准资金具有信贷指引,股份行普惠信贷的积极性将有所提高。

2月票据规模收缩3000多亿,部分原因是企业经济活动几乎停滞导致开票量大幅下滑,但3月票据开票额达2.5万亿、贴现额达1.8万亿,预计3月新增票据和票据贴现贷款有显著增长,新增票据贴现贷款或达5000亿以上,开立票据主体多为中小微企业,此举可有效缓解其现金流问题。此外,2月下旬开始房地产销售市场有所回暖,以30大中城市商品房成交套数为例,3月中旬已恢复至去年同期的5成左右(2月上旬仅约2成)。

社融方面,债市利率下行较快、企业债券发行量大增,其中城投债券净融资超3000亿,基建类项目融资明显加速。预计3月社融新增规模或达3.7万亿以上,社融增速或较前值10.7%反弹至10.9%左右。

[1]4月3日国新办发布会指出,“据统计,一季度银行业各项贷款新增近7万亿元,同比多增1.18亿元,有力支持了实体经济发展”。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43