指数与标的复盘

(一)期权标的表现

指数与基金标的窄幅波动。上周(3月30日-4月3日),上证综指进入了2720-2780窄幅震动的平台期,上证50和沪深300指数周振幅分别为2.13%、2.73%,收于2708.82、3713.22,较前值环比增长0.27%、0.09%。基金标的上周也是处于窄幅波动的阶段,较前值环比变动0.07%、-0.08%、-0.03%。

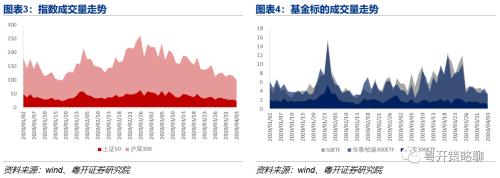

基金成交量大幅收缩。上周(3月30日-4月3日),上证50和沪深300指数成交量连续4周下滑,下降幅度分别为18.26%、17.01%。前期基金活跃度不断逆势攀升,上周相对于所跟踪指数,三大基金标的成交量均有大幅收缩,50ETF、华泰柏瑞300ETF、嘉实300ETF基金标的成交量分别环比下降88.63%、73.63%、44.08%。

(二)期货基差表现

指数期货回升,基差走强,期货市场预期走强。上周(3月30日-4月3日),上证50、沪深300指数分别在2700、3700点位上下浮动,周五基差分别较前值变动-2.18、11.24,分别为-15.62、-18.62。虽然上证50基差没有明显走强,但是上周期货波动区间从2500-2600点位上升到2600-2700,说明在现货指数窄幅波动下,期货市场对指数的预期相对较好。

期权量价复盘

(一)期权量价表现

标的基金成交量虽下降明显,但期权表现较好。上周(3月30日-4月3日),上证50期权成交量下降,沪深300成交量略有上升。在ETF基金成交量大幅下降的情况下,50ETF期权成交量较前值仅小幅下跌,沪深300ETF期权成交量活跃度甚至略有增长。

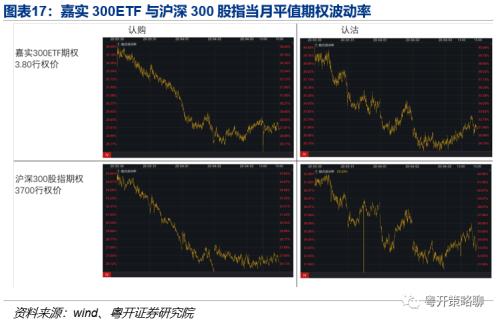

平值维持不变,最大成交量价格略有上涨。从行权价来看,上周(3月30日-4月3日)收盘四只期权平值价格分别为2.70、3.70、3.80、3700,均维持前值不变。最大成交量价格依然高于平值价格,认购期权的成交量峰值价格略有上涨,说明期权市场投资者愿意以更高价格锚定标的的未来价值,市场情绪较好。

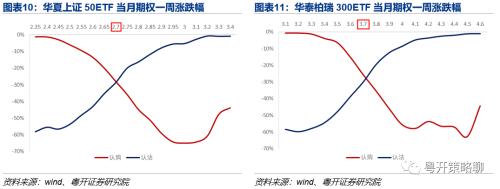

期权双边下跌,周内震荡走低。上周(3月30日-4月3日)认沽认购期权双边下跌,从虚值到实值的各价位期权震荡走低,跌幅在0-60%不等,主要受隐含波动率快速下降影响所致。以华夏上证50ETF期权3.2-3.4价位认购期权为例,当月深虚值认购期权的跌幅有所收窄,说明部分风险偏好高的投资者愿意以较低的权利金成本博弈标的月内上涨至3.2-3.4元的可能性,这种博弈行为一般不会在消极的市场氛围出现,近1个月以来首次出现认购虚值投机行为说明上周市场情绪较为乐观。

(二)认沽认购比率

认沽认购比例回升。上周(3月30日-4月3日),四只期权的认沽认购比率有所回升,分别为91%、92%、90%、77%。标的前期一直处于低位,且认购期权的波动率和方向性上涨空间都比较大(前期报告已有提示),所以预期未来上涨的投资者会抄底认购期权,导致前两周的认沽认购比一直处于较低水平,上周指数虽然没有明显攀升,但是认沽认购比均上浮7-13pct,说明期权市场对标的短期内变化率先做出了反应。

期权波动率复盘

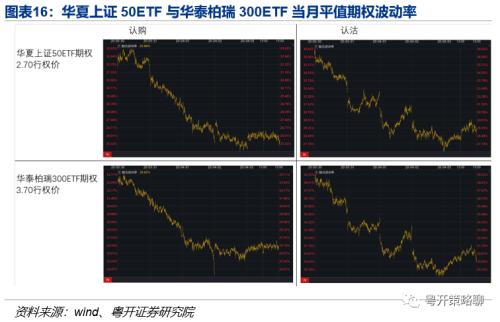

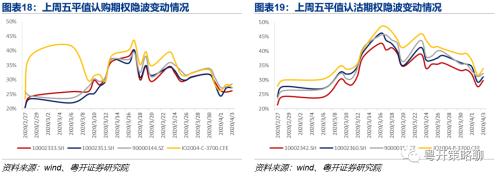

波动率连续三周回落。可以看到四只期权的平值认沽、认购隐形波动率上周(3月30日-4月3日)均有回落,这也导致了认沽认购权利金双杀的局面。四只期权的平值认购期权隐波本周内分别下跌4.83pct、3.62pct、3.83pct、4.95pct,平值认沽期权隐波分别下跌6.06pct、7.41pct、7.45pct、6.83。根据2月底至今的平值期权隐含波动率变化情况来看,认购期权均已低于30%,已经处于4月期权开市以来的相对低位,上涨空间进一步释放。

风险提示:投资有风险,入市需谨慎

以下为正文部分

一、指数与标的复盘

(一)期权标的表现

指数与基金标的窄幅波动。上周(3月30日-4月3日),上证综指进入了2720-2780窄幅震动的平台期,上证50和沪深300指数周振幅分别为2.13%、2.73%,收于2708.82、3713.22,较前值环比增长0.27%、0.09%。基金标的上周也是处于窄幅波动的阶段,较前值环比变动0.07%、-0.08%、-0.03%。

基金成交量大幅收缩。上周(3月30日-4月3日),上证50和沪深300指数成交量连续4周下滑,下降幅度分别为18.26%、17.01%。前期基金活跃度不断逆势攀升,上周相对于所跟踪指数,三大基金标的成交量均有大幅收缩,50ETF、华泰柏瑞300ETF、嘉实300ETF基金标的成交量分别环比下降88.63%、73.63%、44.08%。

(二)期货基差表现

指数期货回升,基差走强,期货市场预期走强。上周(3月30日-4月3日),上证50、沪深300指数分别在2700、3700点位上下浮动,周五基差分别较前值变动-2.18、11.24,分别为-15.62、-18.62。虽然上证50基差没有明显走强,但是上周期货波动区间从2500-2600点位上升到2600-2700,说明在现货指数窄幅波动下,期货市场对指数的预期相对较好。

二、期权量价复盘

(一)期权量价表现

标的基金成交量虽下降明显,但期权表现较好。上周(3月30日-4月3日),上证50期权成交量下降,沪深300成交量略有上升。在ETF基金成交量大幅下降的情况下,50ETF期权成交量较前值仅小幅下跌,沪深300ETF期权成交量活跃度甚至略有增长。

平值维持不变,最大成交量价格略有上涨。从行权价来看,上周(3月30日-4月3日)收盘四只期权平值价格分别为2.70、3.70、3.80、3700,均维持前值不变。最大成交量价格依然高于平值价格,认购期权的成交量峰值价格略有上涨,说明期权市场投资者愿意以更高价格锚定标的的未来价值,市场情绪较好。

期权双边下跌,周内震荡走低。上周(3月30日-4月3日)认沽认购期权双边下跌,从虚值到实值的各价位期权震荡走低,跌幅在0-60%不等,主要受隐含波动率快速下降影响所致。以华夏上证50ETF期权3.2-3.4价位认购期权为例,当月深虚值认购期权的跌幅有所收窄,说明部分风险偏好高的投资者愿意以较低的权利金成本博弈标的月内上涨至3.2-3.4元的可能性,这种博弈行为一般不会在消极的市场氛围出现,近1个月以来首次出现认购虚值投机行为说明上周市场情绪较为乐观。

(二)认沽认购比率

认沽认购比例回升。上周(3月30日-4月3日),四只期权的认沽认购比率有所回升,分别为91%、92%、90%、77%。标的前期一直处于低位,且认购期权的波动率和方向性上涨空间都比较大(前期报告已有提示),所以预期未来上涨的投资者会抄底认购期权,导致前两周的认沽认购比一直处于较低水平,上周指数虽然没有明显攀升,但是认沽认购比均上浮7-13pct,说明期权市场对标的短期内变化率先做出了反应。

三、期权波动率复盘

波动率连续三周回落。可以看到四只期权的平值认沽、认购隐形波动率上周(3月30日-4月3日)均有回落,这也导致了认沽认购权利金双杀的局面。四只期权的平值认购期权隐波本周内分别下跌4.83pct、3.62pct、3.83pct、4.95pct,平值认沽期权隐波分别下跌6.06pct、7.41pct、7.45pct、6.83。根据2月底至今的平值期权隐含波动率变化情况来看,认购期权均已低于30%,已经处于4月期权开市以来的相对低位,上涨空间进一步释放。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43