曾“秒杀”一众理财产品的余额宝,收益率正创历史新低。

截至4月8日,天弘余额宝7日年化收益率为1.9530%,连续3日跌破2%关口,不断刷新其自2013年成立以来的最低收益记录。同时,微信零钱通中汇添富全宝也已跌破2%,目前仅有1.99%。

简单算笔账,现在存1万元一天只赚5毛,一年利息不到200块。

不仅是余额宝以及零钱通,目前全市场货币基金收益率均处于下行状态。

业内人士普遍认为,经济基本面的下滑以及宽松的货币政策是货币基金收益率下滑的主要原因,未来货币基金收益率下行趋势或仍将持续。

“国民理财神器”收益率何以持续走低?

简单复盘可以看到,2017年1月1日,余额宝的7日年化收益率为3.289%,2018年1月2日,收益率达到4.394%的高点,余额宝也一度被称为“国民理财神器”。

随后,收益率便一路走低,到2020年1月1日,余额宝7日年化收益率仍为2.433%,3个月后,降为1.9530%。也就是说,余额宝7日年化收益率年初至今下跌超45个基点。

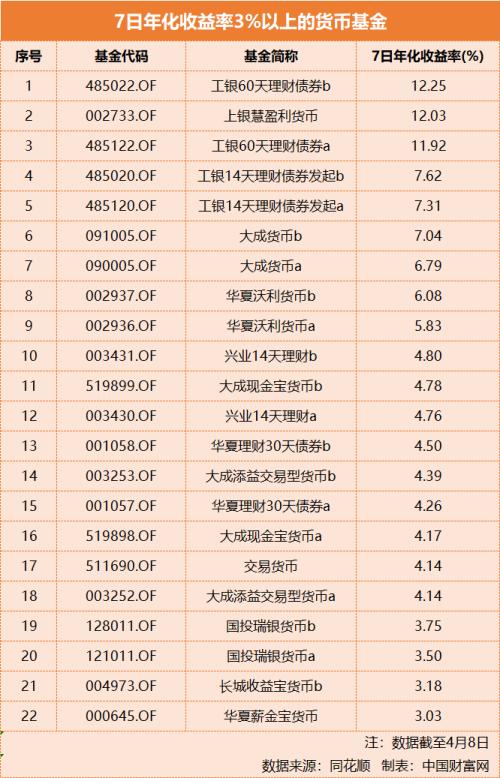

不仅仅是余额宝,同花顺(行情300033,诊股)数据显示,截至4月9日,全市场757只基金,7日年化收益率3%以上的只剩下22只,7日年化收益率低于2%的有421只,占比达55.6%。这些货币基金的平均收益率仅为2.039%。

天弘余额宝基金经理王登峰表示,货币市场基金主要投资品种是短久期国债、金融债、高等级信用债、存款、存单和质押式逆回购等资产,此类资产与央行货币政策、银行间资金面高度相关。

融360大数据研究院分析师殷燕敏向中国财富分析,由于近几年央行货币政策持续保持相对宽松状态,货币基金收益率总体呈下行趋势。年初以来,受疫情影响央行年内三次定向降准,宽松政策组合拳不断加码,流动性宽松导致固收类资产收益持续下行,尤其是货币基金投资标的久期较短,利率下行较快,因此货币基金收益进一步下行。

货币基金收益率下行或延续

就货币基金收益率的未来走势而言,王登峰表示,未来收益率会继续小幅走低,大部分货币基金产品在2%以下的水平将维持较长时间。

本次疫情对全球经济以及中国经济都产生了巨大冲击,未来将进一步加大宏观政策调节和实施力度,以完成全年经济社会任务。上述分析人士预测,在经济增长出现较大改善以前,货币市场利率将保持低位。

盈米基金FOF研究院研究总监杨媛春也认为,全球已经进入了降息周期,货币类资产的收益率还会面临进一步下行的局面,老百姓(行情603883,诊股)未来要接受这一类资产整体收益率下降的现实。

货币基金还值得投资吗?

一面是利率的持续下行,另一面则是资金疯狂涌入。

中国证券投资基金业协会公示的数据显示,货币基金规模还在逐渐上升。截至2019年年底,货币市场基金规模为7.12万亿元,其后逐月增加,今年2月底,货币基金规模为8.08万亿元,相比去年末的规模猛增9605.52亿元。

事实上,货币基金投资范围都是一些高安全系数和稳定收益品种,因而也带有一定的避险属性,再加上它还具有资金流动性强、相比银行存款利息具有较高的收益等特点,这些都成为了吸引投资者的原因。

一位货币基金经理表示,其管理的货币基金在春节后受到资金明显的青睐,规模较2019年底已经快速增长了30%。

华中科技大学兼职教授余丰慧也指出,目前货币基金依然是普通投资者较好的避险选择。全球已经进入了降息周期,受疫情影响,现金为王的时代已经到来,但活钱管理优先考虑的是资产的安全性和流动性,其次才要考虑收益率,这给货币基金投资带来了机会。

需要注意的是,虽然目前货币基金依然是普通投资者较好的避险选择,但投资者在挑选货币基金的时候,不能仅凭收益率高低判断,而需要综合考虑产品规模、成立年限和基金公司管理能力。一般来说,规模较大、经历过市场极端情况考验的产品相对更值得信赖。

低利率时代,还有哪些投资选择?

低利率环境将是未来较长一段时间的常态,对于稳健型投资者来说,除了货币基金,还有银行理财、结构性存款、大额存单等理财产品可供选择。不过,这类产品的收益率虽然相对较高,但流动性不足。

殷燕敏向中国财富分析,在当前货币宽松的环境下,固收类资产收益仍将继续呈下行趋势,因此货币基金、银行理财收益都将继续下降,对于保守型投资者而言,只能牺牲流动性,选择投资期限较长的产品获取较高收益。

而对于风险偏好较高的投资者,则可以适当关注权益类产品的投资机会。此外,在全球货币宽松的大环境下,黄金价格持续上升,投资者可适当关注黄金,以及挂钩黄金的结构性产品。

殷燕敏还提示,选择此类风险较高的产品一定要弄清楚其收益结构设计,并非所有看涨都可以获得预期最高收益。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43