作者:张启迪 金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,电子邮箱:[email protected],微信公众号:wallstreeteco

近期,央行相关人士频频表态可能调整存款基准利率引起广泛关注。2020年1月16日,央行货币政策司司长孙国峰提到,央行对于存款基准利率会根据国务院部署、综合考虑物价等情况适时适度调整。2月10日,央行货币政策委员会委员马骏表示,为应对新型冠状病毒肺炎疫情带来的损失,特别是防止损失过度集中在中小微企业,应建立利益相关方的损失分担机制。可考虑适当降低存款基准利率,为银行降低贷款利率提供空间,帮助困难企业渡过难关。2月19日,央行在发布的《2019年第四季度货币政策执行报告》中提出要关注存款基准利率的调整。2月22日,央行副行长刘国强表示,未来将适时适度对存款基准利率进行调整。4月3日,央行副行长刘国强表示,存款基准利率是利率体系的压舱石,调整时要考虑多方面因素。当前CPI明显高于一年期存款利率,同时还要考虑经济增长、内外平衡以及利率太低是否加大货币贬值压力等。央行持续向市场吹风表明未来降低存款基准利率已成为货币政策的备选工具之一。

早在笔者2020年1月9日发表的文章《高通胀预期下,货币政策将何去何从?》中就曾指出,2020年全面降息极有可能出现,具体时点可能在2020年第二或第三季度,应该是市场上较早提出央行可能降低存款基准利率的学者。当时判断央行可能会降低存款基准利率主要有以下五点原因:一是通胀问题不会掣肘央行行动;二是2020年经济仍然面临严峻考验;三是单靠降低MLF利率引导利率下行难度较大;四是实体经济债务压力依然繁重;五是降息四大约束条件都已放松。为什么年初以来央行开始考虑调降存款基准利率,主要的逻辑是什么,这是本文要回答的问题。

一、年初以来会否调降基准利率曾爆发较大争议

年初以来,随着央行官员提出可能调整存款基准利率后,市场上形成了截然相反的两种观点。支持者主要是从降低银行负债成本的角度出发认为应该降低存款基准利率。摩根士丹利华鑫证券首席经济学家认为,调降存款基准利率在一定程度上可以引导理财收益率下行,带动银行整个负债端成本下降,增强银行放贷意愿。国家金融与发展实验室副主任曾刚认为,MLF只是银行资金来源的一小部分,其带动负债端成本下降的程度十分有限,还是应该适度下调存款基准利率来降低银行负债端成本。粤开证券首席经济学家李奇霖认为,存款负债占了银行总负债的60%,只有降低存款基准利率才能真正有效降低银行负债成本。

然而,也有观点认为不应该降低存款基准利率。长江证券(行情000783,诊股)首席经济学家伍戈指出,居民存款已经是负利率,此时若下调存款利率,对储户来说无疑是受损的,将会进一步削减居民福利。交通银行(行情601328,诊股)首席经济学家连平也表示,考虑到2020年上半年CPI同比涨幅可能继续高企,此时下调存款基准利率显然是不合适的。而且,下调存款基准利率可能会造成存款加快流出银行体系,存款增速进一步放缓将导致实际存款利率更加难以下降。

从上述反对的理由来看,都有一定的道理,这也是为什么在央行官员首次提出可能调整存款基准利率之前市场几乎从未预期央行可能启用该政策的原因。如果我们回顾主要市场机构对2020年货币政策的研判,大都认为央行仍将延续前期的政策思路,继续通过降准以及降低MLF、LPR等利率的方式“降息”。央行此前迟迟没有将调整存款基准利率作为政策选项之一与上述反对降低存款基准利率的理由不无关系。然而,年初至今随着疫情持续蔓延,国内外经济金融形势已经发生重大变化,调整存款基准利率的政策收益正逐渐超过政策成本,促使央行开始考虑这一政策。

二、当前调降存款基准利率的迫切性大幅上升

(一)货币政策传导不畅短期内难以解决

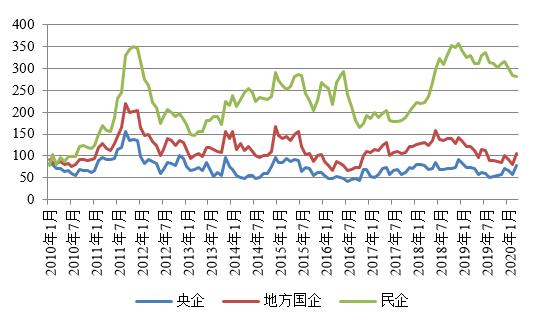

2020年以来,为了进一步疏通货币政策传导机制,有效降低实体经济融资成本,央行采取了一系列措施。一方面,通过降低存款准备金率、再贴现、再贷款政策增加商业银行的可贷资金量,另一方面,通过降低逆回购、MLF、LPR以及超额准备金付息利率不断引导市场利率和贷款利率水平下行(见表1)。然而,货币政策传导不畅问题似乎仍未得到有效解决,民营企业融资环境也并没有得到有效改善。不仅信用利差依然维持在高位,而且债券净融资额出现大幅减少(见图1)。2020年第一季度,民营企业总发行量仅为3171.19亿元,净融资额为-6366.3亿元,显示民营企业通过债券市场融资依然十分困难(见表2)。

表1 2020年年初至今央行货币政策概览存款准备金再贷款/再贴现逆回购MLFLPR超额准备金付息利率1月6日,下调金融机构存款准备金率0.5个百分点1月31日,专项防疫再贷款3000亿元2月3日,下调7天期逆回购利率10bp至2.4%,下调14天期逆回购利率10bp至2.55%2月17日,下调1年期MLF利率,由3.25%降至3.15%2月20日,下调1年期和5年期LPR各10bp,分别降至4.05%和4.75%4月7日,将超额存款准备金利率从0.72%下调至0.35%3月16日,普惠金融定向降准0.5-1个百分点,股份制银行定向降准1个百分点2月25日,普惠性再贷款、再贴现5000亿元,政策性银行专项贷款3500亿元3月30日,下调7天逆回购利率20bp至2.2%2月20日,下调1年期和5年期LPR利率10bp至4.05%和4.75%4月3日,中小型银行定向降准1个百分点4月3日,增加中小银行再贷款再贴现额度1万亿元资料来源:作者根据央行网站信息整理。表2 民营企业信用债净融资额变化情况单位:亿元2017201820192020总发行量11,470.1510,656.2610,357.553,171.19总偿还量6,165.2010,687.059,968.639,537.50净融资额5,304.96-30.79388.92-6,366.30注:本统计中民营企业信用债包括企业债、公司债、中期票据、短期融资券、定向工具、资产支持证券、可转债、可交换债。数据来源:Wind资讯。

数据来源:Wind资讯。

图1 2010年-2020年3月末各类型企业信用利差变化情况

当前货币政策传导不畅主要有两个原因,一是民营企业融资面临所有制歧视问题,二是国有企业、地方政府和房地产对民营企业融资的挤出效应。而上述问题均属于结构性问题,短期内难以解决,这也是为什么央行使出浑身解数依然无法有效改善民营企业融资环境的根本原因。在这种情况下,短期内能够较为有效缓解民营企业融资难融资贵问题的可选措施之一就是降低存款基准利率。存款基准利率作为金融系统最重要的无风险利率,不仅仅是债券市场重要的定价基准,也是贷款市场重要的定价参照。降低存款基准利率可以有效传导至贷款市场,促使银行调降贷款利率。这在当前民营企业对贷款融资依赖度进一步加深的情况下有着更为积极的意义,贷款利率下降有助于进一步降低民营企业的融资成本。

(二)分摊疫情带来的经济成本

由于疫情爆发时中国经济本身已经处于下行周期,叠加疫情影响,中国经济下行压力进一步上升。据市场估计,2020年第一季度中国经济负增长已成定局。中国经济下滑给全社会带来了巨大的经济成本,大量企业生存举步维艰。利率作为价格型工具,本身就具有财富再分配的作用。在居民、企业和政府三部门中,企业和政府往往是举债的主体。根据中国人民银行公布的最新存贷款数据进行计算显示,当前居民部门贷存比64%,企业部门贷存比169%,政府部门债务/存款比高达1154%。也就是说,居民部门是唯一存款超过贷款的部门,即唯一拥有净储蓄的部门。因此,调降存款基准利率对于企业和政府较为有利,对居民部门不利。

表3 截至2019年2月末居民、企业、政府三部门贷存比情况单位:亿元存款贷款贷存比居民854187.28548547.364%企业579857.18977341.11169%政府45048.63--注:严格意义上来说政府部门并没有贷款,根据国际清算银行的数据计算,截至2019年第三季度末,中国政府债务规模约为519750亿元。如果使用政府债务/存款来衡量其负债情况,这一比率约为1154%。数据来源:中国人民银行官方网站。然而,降低存款基准利率依然是有必要的。经济下行时期首先受到冲击的是企业部门,只有切实减轻企业负担,才能稳定就业。而只有稳定就业,才能够确保居民收入不出现大幅下降。降低政府债务负担亦十分必要。当前政府债务水平已经较高,只有降低政府部门的债务负担,政府部门才能有更多的财力稳定经济。调降存款基准利率看似是一项有损于居民部门的政策,而实则最终受益的是居民部门。另外,由于中国居民储蓄大都集中于富裕人群,多数居民要么存款为零要么属于净举债者,因此,调降存款基准利率对于多数居民的福利影响并不明显,反而会由于就业机会的增加而直接受益。

(三)人民币升值压力可能加大

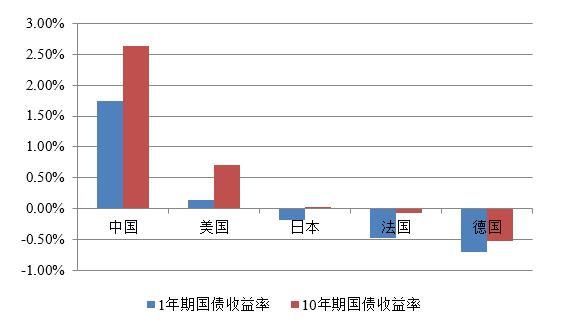

当前,发达经济体已普遍进入零利率和负利率时代(见图2)。近期,由于美联储持续降息扩表,中美息差不断扩大。截至2020年第一季度末,中美10年期国债收益率息差已经高达161bp,处于历史较高水平(见图3)。再加上中国疫情形势逐渐稳定,国内复产复工有序推进,而境外经济下行压力越来越大,人民币和人民币资产的吸引力可能会越来越强,人民币升值压力也可能上升。尤其是在美联储通过量化宽松、货币互换等政策缓解美元流动性风险之后,未来人民币升值压力可能进一步上升。受国外需求下降影响,中国出口企业面临压力较大,人民币升值势必会令国内出口企业雪上加霜。因此,需要控制中美息差在合理区间内,以降低人民币升值压力。

数据来源:Wind资讯。

图2 截至2020年第一季度末全球主要经济体债券收益率对比

数据来源:Wind资讯。

图3 2015-2020年第一季度末中美10年期国债收益率息差变化情况

(四)控制资本流入速度和规模

2014年以来,由于境内资本市场对外开放速度逐渐加快,境外资本持续流入境内市场。据Wind数据显示,截至2019年底,境外机构和个人持有境内人民币股票规模高达2.10万亿人民币,债券规模高达2.26万亿人民币。鉴于当前境内外息差较大,再加上A股估值较低,国内资本市场吸引力进一步上升。随着疫情在全球范围内持续蔓延,发达经济体经济陷入衰退概率大幅上升,中国资本市场有望成为新的避险地,境外资本流入也可能会越来越多,甚至可能呈现逐渐加速流入之势。然而,境外流入的资金既有短线资金也有长线资金,并且短期内短线资金可能偏多。一旦形势发生变化,短线资金可能会大量撤离,必然给国内金融市场和金融稳定带来不利影响。因此,有必要进一步降低利率控制境内外息差水平,进而降低短线资金流入的速度和规模,防范金融风险。

数据来源:Wind资讯。

图4 2014-2019年境外机构和个人持有境内人民币资产变化情况

三、调降基准利率不太可能是常态化政策

虽然当前降低存款基准利率的迫切性大幅上升,然而与特别国债政策类似,降低存款基准利率大概率在短期内只会降低一次,而不会是常态化的货币政策工具。并且,调降幅度不会太小,可能一次性降低25bp,之后维持不变,主要有以下几个原因。

(一)避免影响市场定价机制

存款基准利率是整个金融市场最重要的基准利率,如果频繁调整,会干扰价格机制的实现,影响金融稳定。而且,频繁调整也会带来不利的市场预期,释放货币政策过度宽松的信号。因此,调整存款基准利率的最佳方式就是一次性调整到位,而不是小幅连续调整。此外,存款基准利率工具本就不符合未来利率市场化的改革方向,未来大概率要取消,在这种情况下频繁使用也是不合适的。

(二)存款基准利率本身并不高

根据中国人民银行公布的最新数据显示,当前一年期存款基准利率为1.5%。即使是考虑存款利率上浮因素,一年期实际存款利率也已经几乎为零。因此,降低存款基准利率的空间十分有限。如果实际利率变为负数,会引发诸多不可预知的风险。例如,存款流失速度可能会大幅上升,给商业银行带来压力。因此,存款基准利率的空间十分宝贵且有限,需要在非常恰当和必要的时间点使用。

(三)经济不存在持续下调存款基准利率的基础

虽然当前因疫情原因中国经济面临较大压力,然而,中国经济中长期增长趋势依然良好,潜在经济增速水平较高,疫情只会在短期内影响经济,而不会改变中长期走势。如果频繁调降存款基准利率,使得无风险利率水平大幅低于潜在经济增速,将导致货币政策过度宽松,金融和实体经济杠杆率也可能会再度大幅上升,引发新的风险。

综上所述,调降存款基准利率只是特殊时期的特殊政策,可以理解为当前政策工具箱中一次性使用的“非常规货币政策”,而不太可能是常态化政策。虽然存款基准利率在当前依然十分重要,然而并不符合未来市场化改革方向。待时机成熟,存款基准利率可能直接取消,届时调整存款基准利率的政策也将不复存在。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43