内容提要

1、4月CPI环比-0.9%,明显弱于历史季节性,显示疫情开始明显拖累物价。畜肉和鲜菜的价格回落,是食品和CPI环比下行的主因。

2、非食品中,居住分项和交通通信项,虽然仍然偏弱,但是较3月的最低点有明显反弹,显示疫情对服务业冲击的最严重时期已过。

3、4月PPI中,下行最明显的是原油及下游产业链,以及纺织、服装、木材等出口导向型产业。考虑到上述出口导向型产业,5月仍然继续下行,因此价格将继续回落。

4、整体来说,物价回落速度高于预期,货币政策没有转向的风险,预计资金面将保持稳定。在期限利差的保护下,短暂调整后,长端仍然有性价比。

以下是正文

中国4月CPI同比上涨3.3%,预期3.7%,前值4.3%。

中国4月PPI同比-3.1%,预期-2.5%,前值-1.5%。

4月CPI和PPI均低于预期,数据公布之前,债券收益率出现下行,数据公布之后,债券收益率转向上行,整体呈现V型走势。

图:十年国开活跃券:190215

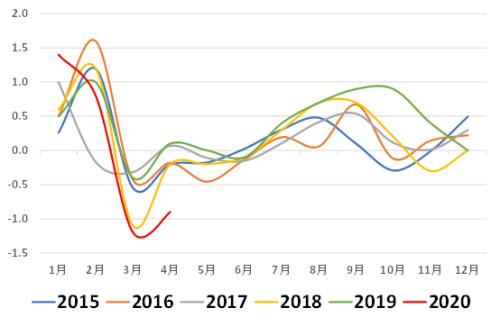

首先来看看CPI的环比表现。春节对CPI有比较明显的扰动,一般而言,春节前物价上行,春节后物价回落。

从历史规律来看,4月一般会出现物价的环比回升。不过今年4月CPI环比-0.9%,明显弱于历史同期。显示在物流等打通之后,疫情开始明显拖累物价。

图:CPI:环比

4月食品环比-3.0%,仍然明显弱于季节性。食品各分项中,粮食环比0.4%,高于季节性,但幅度可控。拖累食品的主因是畜肉,主要是猪肉,4月猪肉环比-7.6%,连续两个月快速下行。4月鲜菜环比-8.0%。4月肉和菜的价格回落,是CPI环比下行的两大主因。

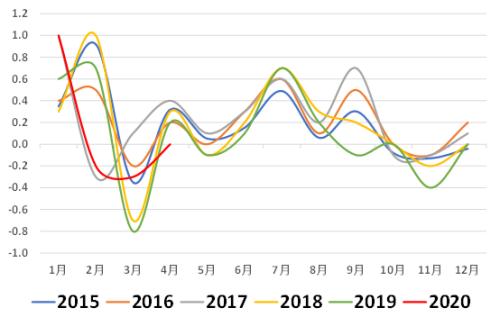

再看看非食品价格,4月非食品环比-0.2%,同样弱于季节性。非食品中,居住分项和交通通信项,虽然仍然偏弱,但是较3月的最低点有明显反弹,显示疫情冲击的最严重时期已过。

图:CPI:服务:环比

再看PPI。从主要行业出厂价格来看,PPI的回落,主因是国际原油价格下跌,引发国内原油、化工和橡胶产业链的价格回落。另外,出口下行拖累纺织、服装、木材等出口导向型行业价格下行。

计算机通信设备制造业的价格偏强,与4月计算机出口大幅回升相契合。

整体来说,物价回落速度高于预期,货币政策没有转向的风险,预计资金面将保持稳定。在期限利差的保护下,短暂调整后,长端仍然有性价比。

图:CPI:非食品(蓝)、3个月SHIBOR(橙,右轴)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43