人造肉的风口一直都在,自从2019年5月“人造肉”概念在国内兴起之后,二级市场上概念龙头双塔食品(行情002481,诊股)(002481.SZ)的股价涨幅超过300%。

消费市场上,去年8月,BeyondMeat和肯德基合作了人造肉炸鸡,在美国亚特兰大的餐厅试售遭到抢购,今年4月肯德基通过“植培黄金鸡块”将人造肉引入国内,此后麦当劳、星巴克也相继推出人造肉产品。

风口之下,5月18日,喜茶也在微博公告联合星期零开售人造肉产品“未来肉芝士堡”,而喜茶也不是第一家涉及人造肉产品的茶饮店,2019年11月,奈雪的茶旗下奈雪梦工厂在深圳开业时就推出过三款人造肉产品。

“人造肉”不论是产品还是概念在国内都有十足的话题性,并且国内企业基本也都在同一水平线上,作为营收超过600亿的老牌肉制品企业,双汇发展(行情000895,诊股)(000895.SZ)当然没打算错过这个风口,2020年以来动作不断,一方面一口气7.3亿收购控股股东6家公司布局人造肉,另一方面也要再次定增70亿“养鸡养猪盖大楼”……

7.3亿买控股股东子公司,“人造肉”新品悄然上架

1998年双汇发展就已登陆深交所,其业务主要以屠宰和肉类加工业为核心,并逐渐向上游发展饲料和养殖业,向下游发展包装业、商业,还配套发展外贸、金融等,2019年双汇发展实现营业收入603.1亿,归母净利润54.38亿。

双汇发展旗下最耳熟能详的产品恐怕就要数火腿肠了,在双汇食品的天猫旗舰店中也主要以各类火腿肠产品为主。

在“人造肉”的风口浪尖上,同样以肉制品为主要产品的金字火腿(行情002515,诊股)(002515.SZ)等企业早就迫不及待放出消息说明自己跟“人造肉”有千丝万缕的联系,当然股价也不负众望的涨了又涨。但双汇发展却显得极为“谨慎”,不仅从没来没有主动公告涉足“人造肉”概念,就连互动易上面对投资者提问“有没有与BeyondMeat合作打造人造肉产品时”,也只是官方的表示如有合作会进行公告。

但双汇发展真的会放过“人造肉”这一新兴的市场概念么,答案显然是否定的。

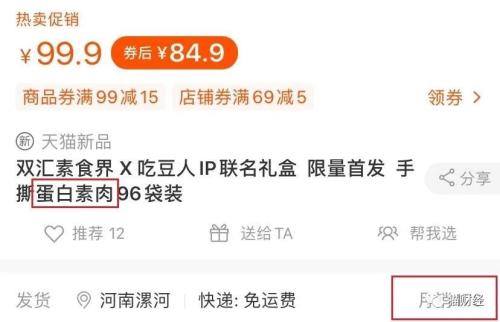

在天猫双汇食品旗舰店里,猫妹发现4月底时店铺内就已经上线了唯一一款植物素肉产品,与“吃豆人”IP联名,售价为99.9元,产品页面显示月销量170件,而最早的评论出现在9天前,换句话说,差不多在发布后半个月左右才卖出了第一份,双汇人造肉产品的人气看起来并没有那么高。

“吃豆人”联名的这一款蛋白素肉可以说是双汇发展涉足“人造肉”的第一步,在这款“吃豆人”的故事里,双汇表示“素食界”将为双汇品牌未来的全新品类,迎合当下对高蛋白、低脂、低胆固醇等健康需求。

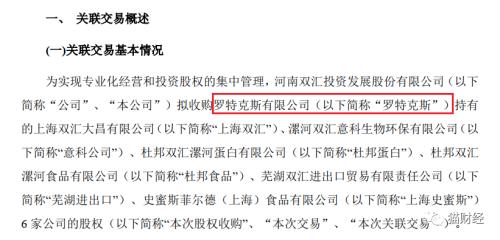

而双汇发展对于“人造肉”的想法并不仅如此。日前,双汇发展曾公告表示将收购罗特克斯所持有的上海双汇大昌有限公司、漯河双汇意科生物环保有限公司、杜邦双汇漯河蛋白有限公司(以下简称:杜邦蛋白)、杜邦双汇漯河食品有限公司(以下简称:杜邦食品)、芜湖双汇进出口贸易有限责任公司和史蜜斯菲尔德(上海)食品有限公司(以下简称:上海史蜜斯)6家公司股权,而罗特克斯以持有73.41%股权为双汇发展控股股东。

值得一提的是,其中杜邦蛋白、杜邦食品的经营范围分别为豆制品(其他豆制品:液体浓缩大豆蛋白)的生产、销售和豆制品(其他豆制品:包括植物蛋白、豆类蛋白、分离蛋白、浓缩蛋白、植物水解蛋白、大豆蛋白聚合物及其副产品(豆渣))的生产、销售。

总体上看,6家公司净资产账面值合计9.27亿,以收购份额计算的净资产账面值合计也只有3.13亿,全年净利润不足9000万,而经过双方协商,双汇发展支付对价总金额7.3亿,溢价133.23%。

定增70亿,养猪养鸡盖大楼

在此之前,猫妹对双汇发展的认识还停留在“双汇王中王”的火腿肠,至少也是以肉制品销售为主业的企业,事实上,双汇发展是以屠宰业起家,并从2019年年报数据来看,双汇发展全年603亿营收中有64.83%来自屠宰业务,肉制品业只占41.72%,甚至这一比例近年来还在逐渐下滑。

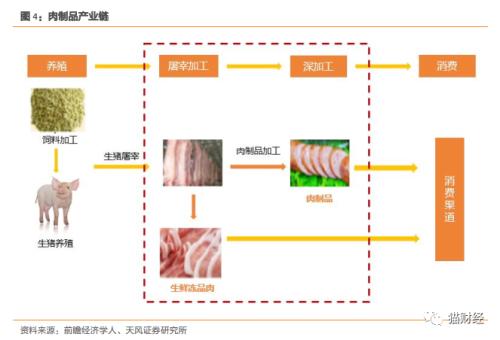

据天风证券(行情601162,诊股)研报,猪肉产业链一般分为上游饲料加工、生猪养殖,中游为屠宰及肉类及工业,最终通过下游冷链物流和销售渠道到达消费者的餐桌上,双汇发展现有的业务集中在整个产业链的中游,并且在2019年之前双汇发展的猪肉都是外来的,自身并没有养殖业务。

罗特克斯在2014年时以71亿的价格收购了上海史蜜斯,全资控股了美国最大的肉制品加工基地,双汇发展的猪肉大部分就是向其采购,2019年双汇发展向前五大供应商采购占比达16.16%,而第一大供应商就是罗特克斯,采购金额达51.99亿。

另一方面屠宰业的毛利率远比养殖和加工业低,2019年双汇发展屠宰业的毛利率只有9.22%,而肉制品业的毛利率是它的三倍,至于养殖业有多少利润,前两天万科要养猪的新闻还没走远。

4月29日,双汇发展就公告将联合辽宁省阜新市彰武县人民政府,以27.15亿自有资金投资建设生猪养殖和肉鸡产业化项目,预计将达到年出栏生猪50万头,年出栏和屠宰肉鸡1亿只。

时隔不足一月,5月18日,双汇发展又一举抛出70亿的定增计划,从募资用途来看,“肉鸡产业化产能建设项目”和“生猪养殖产能建设项目”分别占用33.3亿、9.9亿,这也是双汇发展短期内第三次加码养殖业了。

不过,目前双汇发展的养殖业规模并不大,2019年末时,生产性生物资产只有5443.41万,较2018年甚至还下降了17.67%,而从其实际控股股东万洲国际(0288.HK)的分布营收数据来看,其养殖业务大约只有2000万美元,2019年还处在亏损状态。

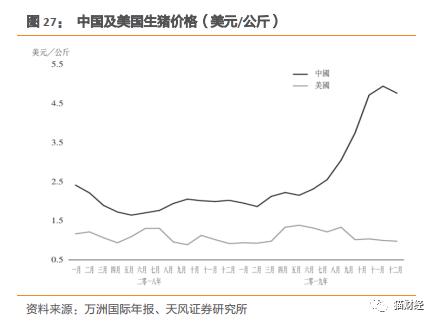

突然加码养殖业与去年的猪瘟疫情也逃不开关系,一场猪瘟使得猪肉价格大幅上涨,而更多人们也转向消费鸡肉等其他替代品,引发价格波动,但双汇发展的猪肉更多依赖进口,其实受猪瘟影响并不太严重,甚至在猪肉价格上涨时,双汇发展还可以通过增加外购生猪肉向国内销售来赚取差价。

事实上,双汇发展确实也是这么做的。2020年一季报显示,双汇发展向罗特克斯采购分骨肉、分体肉、骨类及副产品达到29.67亿,较上年同期增加788.32%,2019年时,公司内部行业抵减收入也达到73.75亿,同比增加23.68%。

总的来说,以双汇发展目前的状况来看,过多进入养殖业是一件可以但没必要的事情,不过猪瘟疫情对国内生猪市场的影响一时半会儿还难以消除,并且以双汇发展的规模效应,在小养殖户溃不成军时进入养殖业,倒也有极大的优势。

双汇发展定增70亿另一个引发质疑的地方在于,“中国双汇总部建设项目”和“补充流动资金”两项分别占用7.5亿和13亿募资,合计占总募集金额29.28%,其中,双汇总部建设项目主要就是计划在河南省漯河市建设双汇的总部办公大楼,目前已拿到所需的7.52万平方土地。

另外,还有13亿将用于补充流动资金,这甚至是募资用途中耗费金额第二大的项目但事实上,双汇发展并不缺钱。

2019年末时双汇发展账面尚有34.55亿货币资金,同时,资产负债率为40.23%,与往年基本持平,没有什么大额的长期负债,流动比率为1.44,货币资金也足以覆盖短期内32.77亿的债务,总体上,并不差钱,这也就成为广受质疑的另一个焦点。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43