作者:张启迪 金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,电子邮箱:[email protected],微信公众号:wallstreeteco

自2018年10月以来,黄金价格持续上涨。尤其是新冠肺炎疫情爆发后,黄金价格更是呈现出加速上涨态势。根据世界黄金业协会(WGC)的数据显示,黄金价格由2020年3月16日的1487.7美元/盎司上涨至5月15日的1735.4美元/盎司,持续接近过去50年以来黄金价格的最高点1772美元/盎司(见图1)。越来越多的投资者看好黄金的后期走势,认为黄金大牛市已经开始。然而,也有市场人士认为黄金价格存在下行压力,一是因为近期黄金价格上涨速度过快,存在短线调整压力;二是因为欧美5月份经济数据好于预期,显示经济出现复苏迹象。从经济学的角度来说,黄金既具有商品属性,也具有货币属性,再加上影响因素众多,并且不同时期即便是相同的影响因素其影响权重也可能不同,因此,预测黄金价格走势历来存在较大难度。尤其是在当前经济环境下,多空因素并存,且不确定性较大,进一步加大了预测难度。未来黄金价格何去何从,这是本文所要回答的问题。

单位:美元

数据来源:WGC。

图1 黄金价格历史走势(1978/12/29-2020/5/15)

一、短期内黄金价格仍存上涨空间

虽然年初至今黄金已经有较大涨幅,然而从短期来看,年底前黄金价格仍可能继续上涨,主要有以下几个原因。

(一)地缘政治风险可能上升

2020年是美国大选年,由于特朗普政府应对疫情不利,再加上美国经济受到严重冲击,失业率居高不下,特朗普支持率持续下降,目前已经低于拜登。为了赢得大选,特朗普一方面急于重启经济,另一方面持续“甩锅”中国推卸责任。鉴于当前选情对特朗普较为不利,特朗普极有可能在未来一段时间内继续针对中国,包括但不限于科技战、贸易战等,中美在各领域的摩擦可能将继续增多,甚至在局部领域有激化的可能。这将在短期内导致市场避险情绪进一步升温,可能推动黄金价格出现新一轮上涨。

(二)全球经济短期内难以复苏

目前全球疫情形势仍较为严峻。虽然部分地区疫情已经得到有效控制,然而总体来看全球新增病例数仍处于高位。并且随着经济重启压力越来越大,疫情出现二次反复的可能性较高。以当前情况推测,疫情问题的最终解决只能依靠疫苗,而疫苗最快也要等到2021年上半年才能够量产。鉴于疫情形势无法尽快得到有效控制,全球经济短期内难以出现明显改善。在这种情况下,一方面货币政策仍将继续宽松,另一方面由于投资者对全球经济形势的担忧使得避险情绪难以明显缓解,以上都将对黄金价格构成支撑。

(三)宽松的货币政策在短期内难以退出

当前,欧美国家普遍进入低利率时代。虽然近期美联储已经开始持续降低购债规模,然而鉴于包括美国在内的全球经济疲弱仍将持续,再加上宏观杠杆率尤其是政府杠杆率持续上升,宽松的货币政策在短期内难以退出。利率维持在较低水平将极大降低持有黄金的机会成本,促使投资者进一步加大黄金的配置力度。黄金投资需求的增加也将推动黄金价格继续上涨。

然而,在经历一定时期上涨后,2020年年底前后黄金价格大概率出现阶段性回落,主要有以下几个原因:一是全球疫情形势有望在2021年得到有效控制。目前全球范围内多家科研机构都在争分夺秒研制疫苗,2020年底有望出现第一批实用疫苗,预计2021年上半年可以大规模量产。而一旦疫苗出现也就意味着疫情将彻底结束,经济也将出现持续回升。届时全球避险情绪将得到极大缓解,股票等风险资产的价格将出现上涨,黄金等避险资产的价格将出现下跌。另外,如果拜登如当前预测当选,逆全球化进程有望减速,美国与盟友的关系也会缓和,与中国的关系也有望出现一定程度的改善,更加有利于风险情绪的缓解以及全球经济的复苏。以上因素都将对黄金价格走势带来不利影响。

二、长期内黄金价格可能缓慢震荡上行

(一)全球可能进入“长期经济停滞”

过去几十年,由于人口老龄化以及全要素生产率增速放缓等原因,全球长期潜在经济增速持续下降,全球贸易增速也持续放缓,欧美国家已普遍采用零利率甚至是负利率政策。由于供给侧的限制全球经济很可能在未来很长一段时间内持续低增长,存量博弈将会加剧,各类矛盾也可能频发,地缘政治风险趋于上升。全球经济不确定性上升将为黄金价格持续上行创造有利的外部环境,任何风险事件的爆发都将刺激黄金价格上涨。

(二)货币政策易松难紧

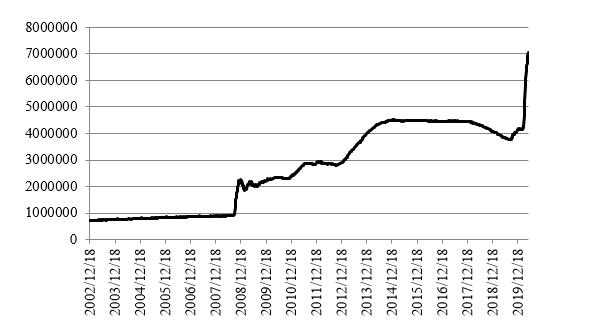

疫情爆发以来,全球主要央行纷纷采取扩张性货币政策稳定经济和金融系统。以美联储为例,随着美联储量化宽松政策的持续推进,美联储资产负债表已经由年初的4.17万亿美元上升至5月20日的7.04万亿美元,创历史最高水平(见图2)。在高债务和低增长的宏观环境下,即便是宏观经济出现复苏迹象,货币政策也难以收紧,反而可能因为宏观杠杆率的上升而继续放松。全球经济将在未来很长一段时间内处于低利率时代。根据WGC的研究结果显示,利率水平越低,黄金的投资回报率越高(见表1)。这可能是因为在低利率环境下持有黄金的机会成本将大幅降低,配置黄金的需求也将上升。因此,全球低利率新常态有利于黄金价格继续上行。

单位:百万美元

数据来源:圣路易斯联储。

图2 美联储资产负债表规模变化趋势(2002/12/18-2020/05/20)

表1 1971年1月-2019年12月不同名义利率下黄金名义回报率分布

长期平均值低位(小于0)中等(0%-2.5%)高位(>;2.5%)月度回报率0.6%1.2%1.0%0.3%标准差0.2%0.4%0.4%0.3%是否显著异于0是是是否资料来源:WGC。

(三)全球央行配置黄金的需求可能继续上升

近年来全球央行持续加大黄金的配置力度,尤其是2018年和2019年净增持规模分别高达524.9吨和617.1吨,为近年来最高水平。增持黄金的央行主要集中于中国、俄罗斯、印度和土耳其等大型新兴经济体。上述央行增持黄金主要有以下几个原因:一是黄金占大型新兴经济体外汇储备的比重总体偏低。与发达经济体相比,当前中国、俄罗斯、印度和土耳其外汇储备中黄金无论是总量还是占比均明显偏低,外汇储备分散化投资实现保值增值的需求十分强烈(见表2)。二是地缘政治因素。近年来美国不断利用美元霸权地位对部分国家实施制裁。美国拥有对环球同业银行金融电讯协会(SWIFT)和纽约清算所银行同业支付系统(CHIPS)的绝对控制权。俄罗斯、伊朗、朝鲜等多个国家都被威胁或已经被美国禁止使用上述系统 。为了避免被美国利用美元霸权进行制裁,近年来越来越多的国家开始减少美元储备增持黄金以应对这一风险。此外,黄金作为最终极的支付手段,在应对各种不确定性方面有天然优势,这又进一步提升了全球央行增持黄金的意愿。上述原因促使全球央行尤其是主要新兴经济体央行不断增加黄金的配置,并且在可预见的将来这一趋势仍将持续。

表2 截至2020年第一季度末主要发达经济体和新兴经济体央行黄金持仓情况

总量(吨)占比发达经济体美国8133.578.3%德国3364.274.3%意大利2451.869.5%法国2436.063.4%新兴经济体中国1948.33.2%俄罗斯2299.221.1%印度641.86.8%土耳其485.229.5%数据来源:WGC。

(四)美元内在价值趋于下降

次贷危机后美国政府债务水平持续上升。根据国际清算银行的数据显示,美国政府债务/GDP比率由2007年末的57.7%上升至2019年末的100.1%。疫情爆发以来,美国政府连续出台大量扩张性财政政策稳定经济,包括税收减免、财政援助等,预计2020年赤字率将达到10%以上,政府债务水平也将再度大幅上升。国债供给的大量增加也迫使美联储逐渐丧失货币政策的纪律性,不断通过量化宽松政策购买美国国债。上述政策必将对美元的内在价值以及美元地位产生不利影响。美元是当前全球最重要的储备资产。根据IMF的数据显示,截至2019年末,全球央行共持有外汇储备11.66万亿美元。其中,美元计价的外汇储备为6.75万亿美元,占全球外汇储备的比例为57%。随着美元内在价值的下降,拥有全球大部分外汇储备的新兴经济体分散化投资的动机也越来越强烈,对黄金的配置需求也将继续上升。极度宽松的财政政策和货币政策也可能导致美元指数走弱。鉴于美元指数与黄金价格高度相关(张启迪,2017) ,美元指数走弱也将推动黄金价格上涨。

(五)黄金的消费需求可能上升

受疫情影响,2020年第一季度全球黄金消费出现明显下降,消费总量仅为325.8吨,比去年同期下降了39%。作为全球最大黄金消费市场的中国和印度黄金消费也出现大幅下降,消费总量分别为64.0吨和73.9吨,比去年同期下降了65%和41%。然而,疫情终将过去,疫情也并不会改变黄金消费的原有趋势。随着欧美经济逐渐进入“长期经济停滞”,中国、印度等新兴经济体在全球经济活动中的地位将逐渐上升,经济增长的潜力也将持续释放。新兴经济体中不断壮大的中产阶级对黄金的消费需求将持续增加,这将重塑黄金的供求关系,助推黄金价格持续上涨。

(六)机构投资者配置黄金的需求可能上升

近年来越来越多的研究表明黄金在资产配置中具有重要作用。配置黄金可以有效降低投资组合业绩的波动性,提高风险收益比。WGC以2020年1月1日-4月17日的数据为样本,研究三种不同情景下新兴市场外汇储备投资组合的回报,研究结果显示配置黄金的投资组合表现优于没有配置黄金的投资组合的表现,并且配置黄金的投资组合夏普比率明显提升。具体来看,基准组合的夏普比率为0.96,配置5%黄金后的投资组合夏普比率为1.19,而配置10%黄金后投资组合的夏普比率升至1.33(见表3)。另外,与其他对冲策略相比,选择黄金作为对冲资产效果更佳。WGC以2000年3月-2020年3月20年的数据为样本,对8种对冲策略假想的投资组合的业绩表现进行了模拟,研究包含黄金在内的不同对冲策略的效果。根据WGC的研究显示,不论是与其他对冲策略还是无对冲策略相比,以黄金作为对冲资产的对冲策略综合表现最佳(WGC,2019) 。随着全球美元流动性越来越多,资产配置的需求越来越大。再加上低利率使得持有黄金的机会成本明显降低,机构投资者配置黄金的需求可能逐渐上升,这也会助推黄金价格上涨。

表3 不同黄金配置下投资组合表现

基准组合(0%黄金分配)测试组合(%5黄金分配)测试组合(%10黄金分配)全部收益1.07%1.53%2.00%平均收益(年化)7.87%9.93%12.06%标准差(年化)4.945.215.75夏普比率0.961.191.33资料来源:WGC。

三、关于投资黄金几个误区的澄清

(一)黄金并不具有抗通胀能力

从黄金价格的历史趋势来看,黄金与通胀相关性较弱,因此长期内黄金并不具有抗通胀的能力。黄金具备一定时间内抗超级通胀的能力,但并不具备抗温和通胀的能力。换句话说,一般通胀水平无法左右黄金价格的趋势。相比于温和通胀,其他黄金价格的影响因素更加重要。这就使得即便是一定程度的通胀对黄金价格会产生微弱的影响,也将被其他因素的影响所干扰,黄金也就难以体现抗通胀的属性。另外,虽然当前全球主要央行货币超发较为严重,然而由于全球经济增速持续放缓,再加上宏观杠杆率已经位于较高水平,只要疫情过后财政政策逐渐回归常态,全球经济更有可能出现的结果是低通胀而非高通胀。单纯认为货币超发就一定会导致高通胀的逻辑并不成立。

(二)购买黄金无法对冲人民币贬值风险

在资本账户尚未完全开放的情况下,许多投资者试图购买黄金对冲人民币贬值风险。然而黄金只能对抗货币大幅贬值的风险,无法对冲一般幅度贬值的风险。因为如果本币在下跌,多数情况下美元也在上涨,而美元上涨时由于计价因素黄金价格很可能在下跌。再加上其他因素对黄金价格影响的干扰,黄金很难有效对冲汇率风险,现有文献也并不支持这一结论。此外,相比于货币因素,其他因素对黄金价格的影响更大。本轮疫情爆发以来,人民币是所有货币中表现最为稳定的货币之一,目前亦不存在大幅贬值的可能。因此,购买黄金无法有效对冲人民币贬值风险。

(三)黄金ETF本身并非是驱动黄金趋势的因素

部分研究通过分析黄金ETF持仓规模的变化来判断黄金价格走势。然而黄金ETF只是市场投资需求的反映,属于滞后指标。黄金ETF只能放大黄金价格的波动,而无法左右黄金价格的走势。因此,黄金ETF规模的变化只能作为参考,不能作为预测趋势的依据。

综上所述,未来一段时间内黄金价格仍有上涨空间,之后可能出现回落。从长期来看,黄金价格上涨的有利因素较多,在经历回调后可能开启长牛模式。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43