2020年5月CPI同比2.4%,市场预期2.7%,前值3.3%;PPI同比-3.7%,市场预期-3.3%,前值-3.1%。

PPI低于预期主因滞后于原油价格

市场普遍预期5月PPI环比0%,而实际是PPI环比-0.4%,其中主要环比下跌项是石油相关项环比大幅为负,拖累PPI环比为负。

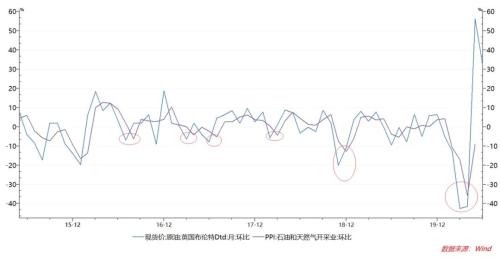

5月PPI石油相关项环比为负,与国内、国外的石油期货、现货均严重不符。5月布伦特原油现货价格环比+56%,中国胜利原油价格环比+13%,环比价格均为大幅为正,PPI石油开采环比却为-9%,PPI石油加工却为-4%,与实际的石油价格方向相悖。

我们回顾历史发现,PPI原油相关项环比明显滞后于原油期货、现货价格环比,滞后期大约1个月。

从统计的角度,这种滞后性有助于增加数据的平滑性,但是在现货价格波动非常大的时期,会对市场造成困扰。3-5月原油现货价格波动极大,环比巨幅负值之后就是巨幅正值,而巨幅正值没有在5月PPI数据中体现,导致PPI形成很低的假象。

图1 PPI原油相关项环比滞后于现货原油价格环比

考虑到PPI的滞后性,以及5月原油现货价格的环比大幅飙升,可以预期6月PPI原油相关项环比将大幅为正,带动PPI同比大幅回升,同时由于6月开始PPI环比低基数为-0.3%,因此6月PPI同比大概率回升至-3%以内,基准情况下PPI同比可能回升至-2.5%左右。

因此,此次PPI同比并不应当作为判断经济下行、企业利润下行的依据,应当考虑其对大宗商品价格的滞后性。在PPI同比不存在趋势性下行的情况下,我们认为这并不是“通缩”,也不应当对政策制定产生影响。

CPI下行趋势是确定性事件,但并非货币政策关心的问题

我们和市场共识都认为,2020年CPI一定是趋势性下行的,主要原因在于2019年由于猪肉价格导致的CPI基数持续走高,对应今年CPI下行压力持续加大。

2019年CPI同比在9月之后加速上行,最高达5.2%,如果考虑平均CPI在2%,意味着CPI当月同比在今年底、明年初看到0以下是完全可能的。

但正如CPI同比上行一样,这种下行更多的是猪肉价格导致的,以及疫情冲击导致2-4月非食品显著偏离正常值导致的,与经济基本面关系不大。

中国央行对于通胀的关注度显著下降。2019年11月至2020年3月,CPI均值为4.8%左右,按照历史上同样的CPI时期,央行都是加息周期,而这一时期央行却降息35BP。

既然央行可以在2019年11月CPI高达4.5%时降低OMO利率,就已经表明,通胀在央行的目标中已经排在非常靠后的位置,除非发生全局性、趋势性、与经济相关的通胀或通缩,央行已经不会再对CPI的波动做出应对,以往1-3%的CPI目标区间实际已经被显著放宽。

央行货币政策的重心为何?

按照近期的货币政策相关政策和官方各方发言,我们认为货币政策的重中之重是“直达实体”,也就是“宽信用”,其目的是保就业、稳增长;其次关注“防风险”,也就是监管套利等问题,也就是近期的货币政策超级宽松(隔夜1%)回归接近常态(近期可能是1.8%);对于通胀的权重很低;对于汇率的权重也很低。

近期市场对于直达实体、宽信用、防风险基本形成了共识,但是对于通胀和汇率我们认为观点存在偏差。

有观点认为,下半年CPI同比将为负,因此货币政策会加大宽松,我们认为这种观点需要先解释,为何央行能够在CPI超过4%的时候降息。不能一方面认为,高通胀央行可以忽略、高通胀下可以宽货币,另一边认为,低通胀央行不能忽略、央行必须要因为低通胀宽货币、不能紧货币,这种逻辑是不自恰的。

对于汇率,近期很多观点认为汇率、人民币贬值是利率调整的原因,即提高利率来保汇率。我们认为这种观点与中国央行的逻辑完全不符,先不论提高银行间利率对汇率有没有传导路径,这种观点要解释为何在2016年贬值期、2018-2019年贬值期,都是中国货币宽松的时期。

从人民币汇率决定因素看,最重要的因素只有这么几个:一是美元指数,人民币汇率有明显的被动跟随美元指数的倾向;二是中美贸易问题,局势紧绷,则贬值;三是中美基本面对比,在中国经济明显强于美国时,汇率有升值倾向。

其中,美元指数、中美贸易不受我们控制,那么如果想稳汇率,一定是先要稳经济,怎么可能通过提高利率稳经济呢?

通过提高利率稳定汇率,是一些发展中小国的货币政策操作方式,因为他们极高的通胀、经济前景极不稳定,导致央行稳定汇率的唯一方式就是提高无风险利率水平,才可能留住国外资本,这种操作方式对于大型经济体都不适用。

对于大型经济体,“以我为主”是根本出发点,从来没有美欧日等大型经济体因为汇率问题而要对利率进行操作。

更何况,汇率贬值有助于经济恢复,因此只有“竞争性贬值”的说法,而没有“竞争性升值”一说。

对汇率贬值的担心主要在于资本外逃,但从5月外汇储备看,尽管人民币贬值,但是中国官方储备反而是增加的,表明既没有资本外逃,央行也没有试图干预汇率。

所以,我们认为5月以来的银行间利率上行,仅仅是超级宽松的超常规货币政策(隔夜1%)退出,其出发点是经济、金融摆脱危机状态,防风险重要性上升,直达实体对宽狭义货币的需求下降。

这种操作与汇率无关;也不会因为通胀而重回超级宽松状态。

需要注意,这种操作也不代表央行紧货币,因为回归合理充裕状态就是隔夜利率在2.0%,预留20BP的观察空间,隔夜利率中枢就是1.8%,所以这种提高仅仅是回归常态而已。我们认为,至少在未来三个月,隔夜利率中枢提高到2%以上的可能性基本不存在,也就没有所谓“紧货币”。

短端债市仍未按照常态定价,长端债市延续震荡格局

对于债券市场,对中短端和长端分别讨论。

对于中短端债市,近期隔夜、7天、存单利率波动非常大,哪个是锚已经成为市场困惑,还有很多人认为,中短端调整是情绪恐慌所致,我们认为并非如此。我们认为要透过现象看到本质,政策意图的核心是市场利率向政策利率回归,特别是在防风险重要性上升、支持实体经济要直达之后,那么只要OMO利率不动,隔夜利率回到2016年2.0%相当的水平是大概率事件。

考虑观察期和过渡性,现阶段央行期望的隔夜利率中枢可能在1.8%左右;如果经济恢复确实较好,那么隔夜利率回归到2%只是时间问题。

这意味着,下半年应当以隔夜利率2.0%作为中短端定价锚,包括5年国债在内的中短端利率目前仍未调整到位。

对于长端债市,我们认为基于当前OMO政策利率低于2019年30BP(2019年十年国债区间3.0-3.4%)、特别国债发行需要配合、保就业稳增长仍然是首要任务,未来一段时间十年国债收益率突破3.0%的难度非常大,而且市场一致预期2.6-3.0%的区间判断也会在3.0%之前就形成强大阻力,导致到达3.0%都很难。

我们非常认同上述逻辑的合理性,也确实可以作为下个季度长端债市的基准情况,即震荡市。但目前十年国债在2.8%左右,我们也看不到收益率重新下行至2.6%-2.7%的驱动因素,因此目前也难言长端债市风险释放完毕。

下面讨论一个长端债市的潜在风险点,对目前而言更多的仅仅是讨论层面。

从长期的定价逻辑看,根据我们提出的“修正的泰勒法则”分析框架,长期债券收益率取决于经济增长缺口、通货膨胀缺口、金融系统性风险,如果下半年经济增速能够到达政府隐含下半年目标6.0%左右,对通胀的重视程度下降,对金融系统风险重视程度上升,那么长期债券收益率在长期看回到历史正常波动区间是合理的。

这种风险在年内能否出现我们并不确定,但是需要考虑其存在的可能性,特别是如果下半年外需显著好于市场预期、全年投资计划集中在5-12月完成、服务业恢复速度快于预期、GDP增速超过6%,导致长端债市不再按照OMO利率定价,而按照经济基本面定价,这种可能性无法完全忽略。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43