独角兽,代表着一个国家(经济体)的头部创新能量与潜力。勾股大数据与格隆汇学堂一起整理了7张关于独角兽的数据图,信息量非常大。我尝试解读之。

1

第一张图,大中华区独角兽TOP20。

前六名,除了字节跳动(抖音母公司)与快手两个命足够硬的短视频赛道之王(这也说明这个赛道真的太性感了,是上帝的选择,压都压不垮),其他,蚂蚁金服、陆金所、微众银行。全部都是金融业。

滴滴是个奇葩,表面看不是金融,但它自身毫无商业模式创新可言,完全像黑社会一样,纯属大肆烧钱烧死所有路上能看到的人而砍出来的一片天下,实质也是在玩钱,本质还是金融。

所以,这就是大学商科教材里说的那句话:人类千年来商业模式变迁的启迪(如果有的话),那就是,你要么去打天下收税,要么去做金融。

2

第二张图,独角兽(家数与市值)地域分布。

北京遥遥领先,占全国近40%。但这个地方,无论是从产业配套,地理位置、还是市场机制等,都完全不符合现代经济学理论里财富创造的基本路径与逻辑。比较能解释的是,这里离权力足够近。而在一个政府集权调配绝大多数社会资源的经济模式里,离权力近,可能是财富创造和分配的摩擦系数最小的地方。

杭州异军突起,挤掉上海成为全国亚军,很令人惊讶,核心支撑还是因为蚂蚁金服。蚂蚁金服,包括它的母公司阿里巴巴,都是一个不世出的奇迹。它们能诞生在中国最尊重市场契约、市场经济最早发育和进化的江南,也算是天道轮回和上苍对这块土地的回报,可遇而不可求。蚂蚁金服一家的估值,就占去了杭州独角兽市值的77.6%。剔除蚂蚁金服,杭州只能排在深圳之后,位列第四,这,或许才是杭州当下更真实的位置。

上海百年积淀,保住了第三,但依然能感受到这个曾经贵族的没落。这次科创版落户上海,固然是为了扶植中国科技创新企业,但相信多数人都能读出其中帮扶共和国长子的用意。事实上,时代感最强的互联网行业里,除了一家被无数人吐槽和投诉杀熟的携程外,百年上海滩几乎没有任何叫得出名的互联网科技公司,无论老的,还是新的。现在多数时候,我们只能从张爱玲的文字里回忆和描摹上海曾经的荣光,包括曾经独步中国足坛,现今人见人捏,令人唏嘘的上海申花足球队。

作为一个"北京人的祖先在讨论哲学时,深圳人的祖先还在丛林的树上荡秋千“,同时又远离权力中心的一个新兴边疆城市,深圳的成绩有目共睹。16家的独角兽公司数,全国8.29%的独角兽市值占比,不仅碾压同样的曾经贵族天津,也把千年来深受开放门户之利的华南一哥广州远远甩开。或许我们该思考的是,同样是这个国家的一片土地,同样是那群人,到底是什么改变了,所以才迸发出如此强大的财富创造能力?如果复制到其他地方也有效,我们复制又何妨?

最令人感慨的是香港。要知道,香港被饱受诟病的,就是这块土地上已无法创业。高昂的地价房价,已经占用、侵蚀和消耗了这块土地几乎所有的创造能力与潜力。但就是在这样一个拥挤、逼仄的地块上,香港依然创造了280亿的独角兽市值。在最狭小空间里,创造最大的世界,或许,这就是香港精神?!

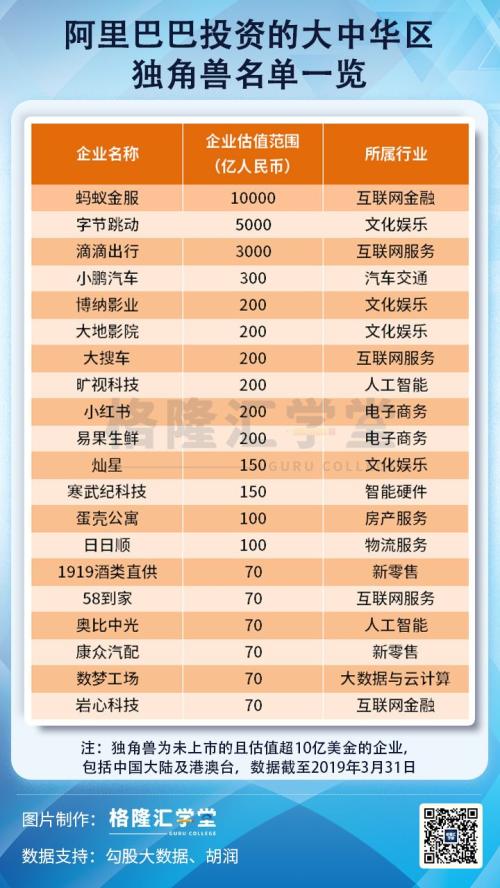

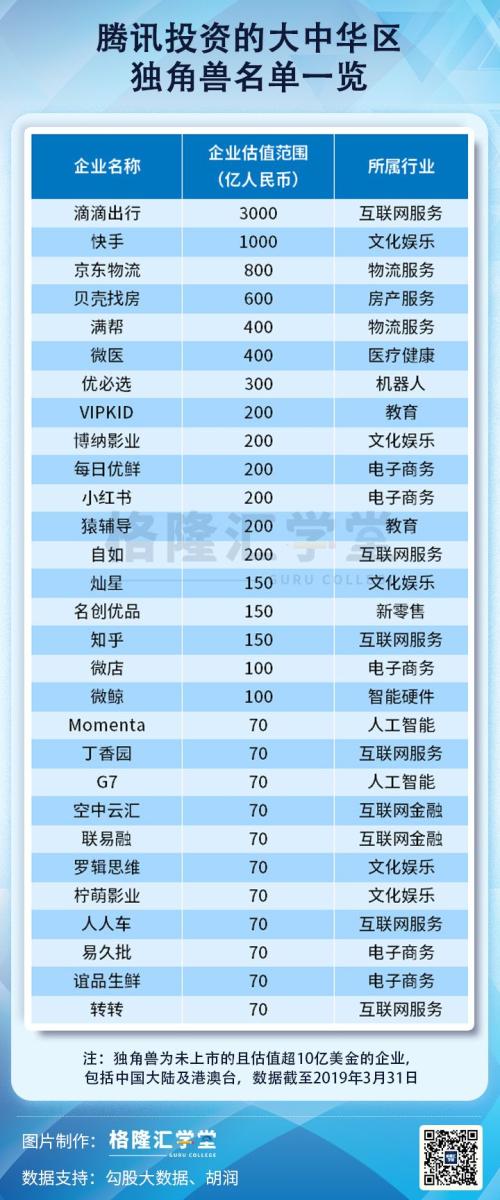

3

第三张图和第四张图,分别是腾讯与阿里投资的独角兽数据。

数据可以很清楚一较阿里与腾讯的投资能力高下。

本质上这两者的投资能力并无太多可比之处,因为阿里主要做的是生态投资,几乎不做财务投资,其投资是一个生态体系布局,而不是为了赚钱的业务,而腾讯则主要做财务投资,是一块专门冲着“赚钱”的独立业务,也即市场调侃的“腾讯总是在容易的事情上做加法”——利用自己的流量优势收“投资税”。

但绕是如此,从独角兽数据上看,阿里投资的独角兽市值20350万亿,腾讯则只有9120亿,仅占阿里系的44.8%,不到一半。哪怕拿掉蚂蚁金服的一万亿市值,阿里投资的独角兽市值仍有10350亿市值,仍超过腾讯。

如果说总量上腾讯完败,从结构上就更是败得伤口狰狞。两者最大的差异,在于5000亿估值的字节跳动(见下图):

如果说未来有谁会掏了腾讯帝国的社交老巢,现在我们已可以99%肯定,杀手就是抖音的母公司字节跳动——芒格说过一句话:如果我知道我会死在哪里,那我就永远不会去那个地方。于腾讯而言,最大的忧伤就在于,你明知道它会要你的命,但你却几乎无能为力,还必须老老实实呆在原地,观摩整个“行刑”过程。

在短视频行业风起前,没有去做像样的布局。在抖音长大前,没有去果断掐死它。在抖音成长过程中也没有主动认错去收编它或者成为它的重要股东——在这件事上,腾讯几乎重复了联想对待小米的所有战略、战术错误。今天我们看到的结果是,小米的手机出现在中国每一个角落,而联想已经沦为几乎可以忽略的nobody,它甚至连小米的股东都不是。

腾讯越来越像一个国企,战略呆滞,无人纠错,行动迟缓。过去几个月唯一听说的腾讯大动作是三月份传出腾讯裁撤10%中层干部。这无疑是对的,但还不够,太扭捏。腾讯致命的命门,就在它的人。

完全不同于阿里人才培养的本土化与梯队化,腾讯完全是另一条路:海外精英化,且固化。阿里除了财务主管蔡崇信,其他所有业务条线的高管,几乎都是本土打拼出来的土鳖。他们从骨子里天然理解和熟悉这块14亿人的热土,他们没有任何岛国思维的束缚,思想极具张力,敢想敢拼敢杀。他们能像李逵一样赤膊上阵,杀得满脸血污,也能洗个澡,端起咖啡聊战略方向。而且,这批人除了外部打拼,内部竞争也无比激烈。当年云业务只烧钱,每年烧十来个亿,在内部受到无比巨大的压力与攻击,云业务负责人,一个四十多岁的大男人,在内部大会上被批得当众嚎啕大哭。如果不是马云力挺,根本不会有今天阿里云的独步天下。阿里所有业务条线的人,都是内外两条线同时作战拼出来的。所以,阿里巴巴,我们除了知道马云,我们一定还知道张勇,知道彭蕾,知道井贤栋,知道樊路远,知道王磊……

反观腾讯,除了微信的张小龙是本土的,其他条线高管,几乎清一色来自香港、台湾等岛地的国际投行,他们见多识广,天生高雅精致,能在划定好的舞台与轨道上,把事情做得很标准、很漂亮。至于中国人那种无时不在的危机感与焦虑感,自我革命,突破常规与创新,那都是另一回事。我不止一次听说TX高管在动用手中权限对外合作上的瑕疵,他们习惯了国际投行的那一套。

所以,腾讯,我们除了知道马化腾,最多还知道一个张小龙,你基本不会知道其他人。甚至腾讯自诩很牛的投资业务,你也叫不出任何一个在江湖上有名的人来,纯凭流量收税。我们看到腾讯在游戏,在投资等容易的事情上拼命做加法,在云风战略业务上根本不作为,背后,都是人!

SNS最大的优势,是用户粘性高,迁移成本高。所以一旦确立行业地位,就可以躺着收割很久。但缺点也是再明显不过的:SNS的所有迁移,都是革命性的,颠覆性的,而不是原有的进化与扬弃。QQ过渡到自家的微信,那是腾讯八字好,走狗屎运,下一次,根本不可能如此幸运。

腾讯现在才开始动人,布局云等战略业务,其实已经晚了。没有不能打仗的兵,只有不会指挥的将。马化腾应该立即动高管,而不是敷衍了事动动中层。上面有一批习惯了躺着数钱的头,换再多中层,他也不会提着脑袋出去剪径的。

如果真有一天,腾讯死了,杀死腾讯的,其实不是张一鸣,而是腾讯自己,也没什么好抱怨的。

4

第六张图,捕获独角兽超10家的中国风投机构。

这张图能展示的信息量不大。大致说三点:

1、中国风投机构众多,但分食主要市场份额的还是头部机构。剔除腾讯与阿里的流量生态“绑架”效应,中国真正市场化的头部专业风投机构,基本已在这个图中被囊括。随着以后的僧多粥少,能推断的是,风投市场的竞争加剧是必然的事情,头部效应或许会越来越明显;

2、红杉的一枝独秀,确实很令人眼前一亮。这或许与它的领头人沈南鹏的风格有关。多数人无法取得成功并非因为他们的单纯,而是因为他们的复杂。极可能是中国隐形首富的沈南鹏是一个反例。他带领的红杉颇像证券市场混沌时期首开先河建立专业研究所的君安证券,以专业团队的整体打法去取胜。它证明了一个投资机构的成功也可以是一种必然——就像其他成功的商业公司一样;

3、感谢中国所有市场化的风投机构。我从不相信政府的产业扶持政策能打造一个领先的行业,但感谢上帝,你们能。市场寄予你们再多的回报,都是应该的;

5

这是最后一张图。也是我题目说的:潮水在退去。

独角兽企业数量,代表着一个国家或地区的头部创新能力与潜力。2013年,中国独角兽全球占比为零。之后一路上升,到2017年,我们已经占到了36%,仅次于美国,已非常接近美国。

取得了巨大成绩——我们更应该思考的问题或许是:我们因何取得了这样巨大的成绩?如何去延续和复制?

因为,2018年,上述占比已大幅回落到28%。

从投资角度,现代史上有两次下注中国国运的机会。第一次出现在1979年,中国改革开放,中美建交。这是中国拥抱以美国为代表的西方发达国家体系。第二次出现在2001年,中国加入WTO,这是中国拥抱整个全球。无论哪一次国运的跃迁,充分必要条件,都是放弃封闭,拥抱并融入外部世界。

自十九世纪以来的过去200年,许多人类的重大科技发明都与我们无关。这并不妨碍我们拥抱并分享这些人类智慧的结晶。这也毫无疑问是我们过去几十年快速追赶的核心要素之一。

钱能砸出高速公路与地铁,但砸钱砸不出数学家、物理学家。如果我们重新回到自给自足的封闭状态,这种情形,不要说我们这代人没见过,上代人也没有见过。如果与全球所有代表人类进化的先进文明能建立信任与合作,就像我们过去40年做的那样,那我们就理所当然能再赴繁荣。否则,我们或许会再次变穷,这个过程甚至连二十年都不需要。

毫无疑问,我们有足够理由对我们的国运继续保持乐观——毕竟过去40年的奇迹,也就是由这块土地上的同一批人创造的!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43