1

凡规划,必利好楼市

周六,去深圳参加了一个房地产的论坛,探讨某新区楼市投资的价值前景。与会的嘉宾,都在大谈新区规划前景是如何宏伟,并配以漂亮的规划图,电子笔所到之处,商务中心区、汽车产业城、文化创意园、特色小镇、轨道交通等等靓点多多。结论呢,当然就是前景一片大好喽。

粉丝们,也不知道这些规划是怎么传导到房价上涨的,但大家约定俗成地认为,有这些规划,就有了想象空间,未来房价就上涨了。这个新区,有浓墨重彩的2大功能区,就是高铁站周边的商务核心区和北边的科技核心区。问题是,商务区也好,科技园也好,怎么会利好房价呢?

2

规划的空间,可能已过剩

给出的逻辑就是,招商引资、科技企业入驻,就内生出了对周边住宅的配套需求。不过,站在深圳全局来看,商务区、科技园等,可能已过剩了。前一阶段,高力国际、第一财经等媒体报道,2019年上半年,深圳甲级写字楼空置率达23.3%,前海写字楼空置率高达65.7%。

尽管深圳官方辟谣,“没有的事”,新设企业数还在高位,人口还在流入,深圳依旧是国内最被看好的城市。但是,近期深圳大力度对前海入驻企业给予租金补贴,还是折射出不可言喻的困境和尴尬。近年来,除了原有的南山、福田等老中心区外,深圳还打造出了四大总部基地,加上外围的龙岗、龙华、宝安等,都在建设新中心,写字楼总量过剩是铁定的事实。

3

写字楼需求在迅速低迷

更关键的是,写字楼的需求在迅速低迷。过去,资产泡沫横行,融资宽松,P2P、私募、创业公司、地产等,都是高端写字楼的需求“大户”,不入驻这些写字楼,都不好意思谈生意。但现在,杠杆褪去、融资收紧,金融和地产开始慢慢挤泡沫,“撑面子”的事多数人不干了。

另外,创业公司为节约成本,都开始缩减办公空间,甚至干脆搬到家里办公,居住办公一体化,成本更低、更节约时间。而且,传统产业园区转型,各种众创空间(比如We work)、共享空间、远程办公等更简约的办公方式的出现,让那些高租金的写字楼显得“中看不中用”。

4

规划不落地,虚高的房价怎么办?

所以,即便是像深圳这样的城市,无论哪个新区,该有的规划(总规、空间、产业和交通等)都有了,写字楼都建好了,再靠规划概念、想象空间刺激楼市,不太可能了。下一步,关键是规划能否落地,能否把企业装进那些园区里、写字楼里,最后才是对配套的住宅需求。

如果这些规划不能落地,园区招不来企业,靠想象空间透支的房价虚涨,是不是要吐出来一部分呢?事实上,过去几年各个新区都在做规划,都在靠规划概念、想象空间支撑卖地卖房、支撑高房价。现在,产业空间足够了,关键是能否兑现现金流,兑现不了麻烦就大了。

5

新区规划,已将房价推至历史高位

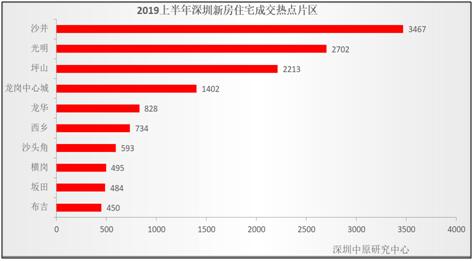

对住房来讲,新区规划的无限想象,已将房价推到史无前例的新高位,导致需求“被挤压”。2019年上半年的深圳楼市,有一个很大的变化,新房成交往更外围的光明、沙井和坪山等4万元的低价区域转移。传统的刚需置业主力区域,龙华、宝安中心区,与特区内一起“豪宅化”了。

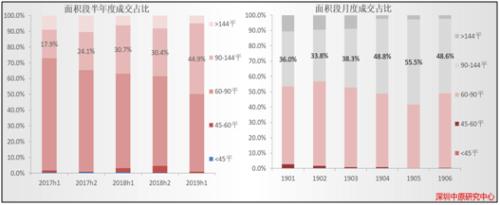

2019年上半年,深圳新房市场90-144平方米的户型面积段增加到45%,较去年同期增加了15%(下图)。上半年成交持续火爆的刚需盘——万科星城、勤诚达正大城、华强城等主力户型均在90-144平;上半年入市的豪宅项目半岛城邦、新天鹅堡三期主力户型也在此面积段。

因此,未来龙华、宝安的中心区,由于高房价,住房购置也将不得不以改善型需求为主导。相比刚需,这类需求更关注小孩的教育,周边生活和通勤的便利程度,社区的成熟度,周边的景观人文等等。笔者对深圳这几个区域都比较熟悉,从满足改善来看,与特区内的差距还是较大的。

6

买房,可以精挑细选了

刚需开始向更远的外围转移,向公寓转移;中心区内“豪宅化”,换房需求主导。再加上,未来房价涨幅趋缓,上涨收益敌不过成本,二手房交易税费高企,平均客单的交易周期会延长,也就是刚需换房周期拉长,二次换房周期也会拉长(甚至不换了)。即便是换房,也会挑三拣四、挑肥拣瘦。因为,有大把房子让你挑、大把时间供你挑,未来是买方市场。

所以,那些做了很多宏伟规划的新区,当你的规划兑现不了的,产业引进不了,必然的结果就是,因为现金流不足的制约,周围的公共服务和配套设施无法补足。挑剔的需求就会“用脚投票”。当然,没有产业,不妨碍你成为“睡城”,但“睡城”的代价就是交通拥堵。

同时,睡城会让教育等公共服务更加不足(因为新区财政没钱),让本来就在配套上有短板的新区捉襟见肘,这是一个恶性循环。当然,过去大家更关注房价涨了多少,掩盖了配套的问题。由于地方政府“稳房价”,这个负反馈过程才刚刚开始,不过大趋势是不可逆转的。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43