文/华创证券首席宏观分析师:张瑜

主要观点

一、海外经济跟踪:6月服务业与汽车工业修复迅速

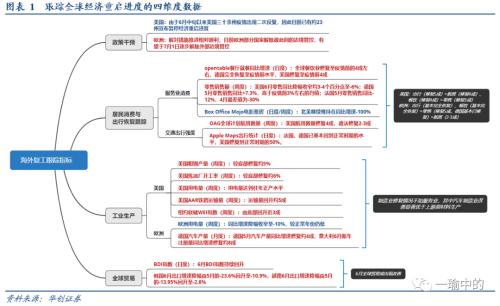

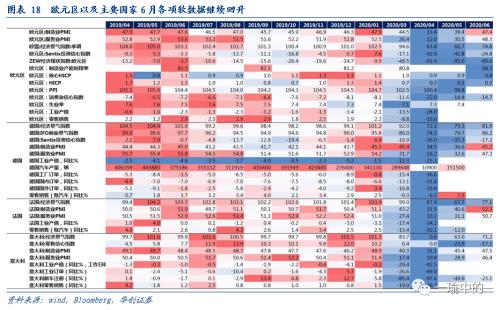

6月数据修复情况上,服务业改善优于制造业。服务业中,欧洲修复优于美国,具体来看,美国各行业修复情况为交通出行(修复5成)>;航班(修复4成)>;餐饮(修复4成)>;零售(修复3成)。欧洲各行业修复情况为出行(基本完全恢复)、餐饮(基本完全恢复)>;零售(修复5成,德国基本已修复)>;航班(2-3成);制造业中,改善情况为汽车制造业>;上游原材料生产。同时,全球贸易或有回升趋势,美国铁路货物运输量的回升也体现了终端消费的逐步回暖正在带动供给端生产与货物运输的修复。

1、政策干预强度:从目前各国的防疫措施解封进度来看,美国方面,由于6月中旬以来美国三十余州的疫情出现二次反复,因此目前已有约23个州宣布暂停经济重启进度,影响了美国当前的复工进度。欧洲方面,解封推进相对顺利,目前欧洲部分国家解除彼此间的边界管控,有望于7月1日逐步解除外部边境管控,法国、意大利已进入解封第三阶段。

2、居民消费与出行

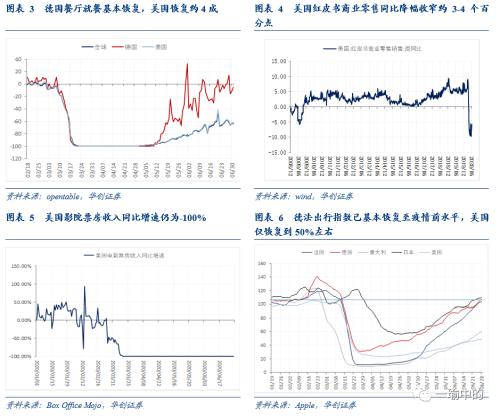

餐饮业:全球餐饮业修复至疫情前的4成左右,其中德国餐饮业已基本完全恢复至疫情前水平,美国则修复至疫情前的4成左右,但6月以来由于美国疫情出现二次反复,餐饮业数据再度出现回落,而此前修复程度已接近5-6成。

零售业:美国红皮书商业零售同比降幅收窄约3-4个百分点至-6%左右;欧元区零售数据无高频指标,从月度指标来看,5月德国零售销售同比增速由4月的-6.3%回升至7.3%,增速高于疫情前3%左右的均值,法国零售销售同比增速由4月的-30%回升至-12%,出现显著回升。另外,美欧国家消费者信心指数均在逐步回升,反映出零售业正在逐步修复中。

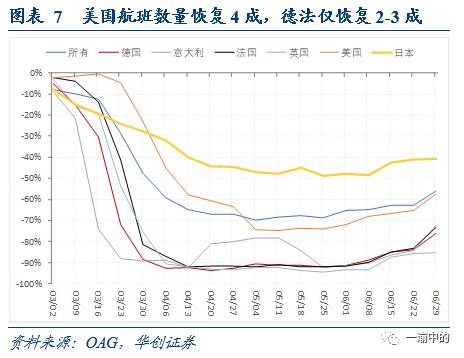

交通运输:根据APPle Map的统计数据,德法出行指数已基本恢复至疫情前水平,美国恢复到50%左右,欧洲居民出行情况修复优于美国;但航班数量上,美国航班数量恢复4成,德法仅恢复2-3成,由于欧洲在疫情防控措施上较美国更为严格,因此航班修复相对弱于美国。

电影业:由于目前各国影院仍处于关停状态,因此电影业票房仍未出现修复。

3、工业生产

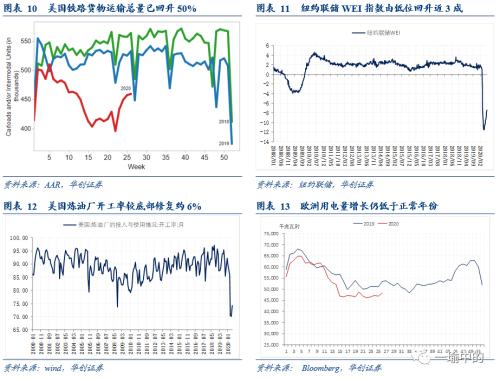

美国:上游行业修复情况较弱。美国粗钢产量较底部修复约5%,炼油厂开工率较底部修复约6%,反映了在经济衰退期对上游原材料需求的疲弱,不过美国铁路货物运输量已较底部回升50%,达到正常年份的65%左右,或也反映了消费端的逐步回暖正在带动供给端生产与货物运输的修复。

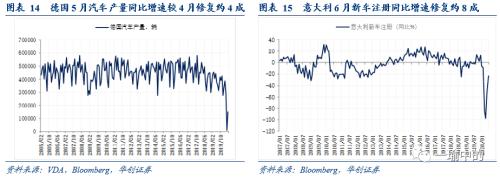

欧元区:汽车业修复迅速。德国5月汽车产量同比增速较4月修复约4成,意大利6月新车注册同比增速修复约8成,欧洲汽车工业修复迅速。

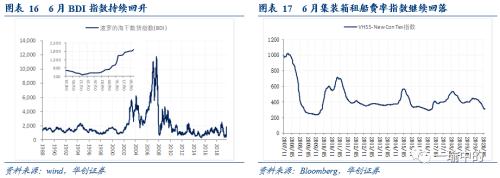

4、全球贸易:6月全球贸易或有回升趋势。一方面,6月BDI指数持续回升,另一方面,已公布的韩国、越南6月出口增速降幅均有显著收窄,其中汽车业、劳动力密集型产品的出口增速降幅显著改善,这与高频数据显著的美欧零售销售改善、汽车工业改善相匹配。

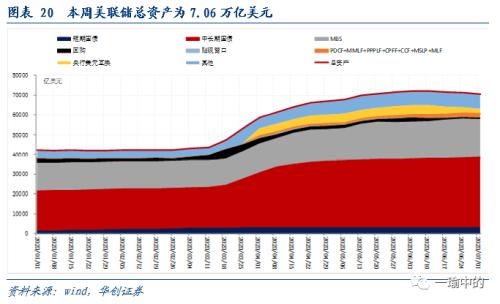

二、海外流动性跟踪:本周美联储总资产环比继续收缩738亿美元至7.13万亿美元,主要缩表科目仍然为前期的流动性补充工具,同时本周MBS的规模环比也出现收缩,降幅达320.6亿美元,国债购债速度也出现放缓,不过PPPLF(薪资保障计划融资便利)以及CCF(公司信贷便利)工具规模仍在增加。美联储资产负债表的结构性变化反映了美联储目前单纯的流动性支持已有所弱化,货币政策更多用于有针对性的类财政措施以及对公司债等资产的支持上。

风险提示:海外复工进度不及预期,海外经济体经济下行超预期

报告目录

报告正文

一

海外经济跟踪:6月服务业与汽车工业修复迅速

6月数据修复情况上,服务业改善优于制造业。服务业中,欧洲修复优于美国,具体来看,美国各行业修复情况为交通出行(修复5成)>;航班(修复4成)>;餐饮(修复4成)>;零售(修复3成)。欧洲各行业修复情况为出行(基本完全恢复)、餐饮(基本完全恢复)>;零售(修复5成,德国基本已修复)>;航班(2-3成);制造业中,改善情况为汽车制造业>;上游原材料生产。同时,全球贸易或有回升趋势,美国铁路货物运输量的回升也体现了终端消费的逐步回暖正在带动供给端生产与货物运输的修复。

(一)政策干预强度

从目前各国的防疫措施解封进度来看,美国方面,由于6月中旬以来美国三十余州的疫情出现二次反复,因此目前已有约23个州宣布暂停经济重启进度,影响了美国当前的复工进度。欧洲方面,解封推进相对顺利,目前欧洲部分国家解除彼此间的边界管控,有望于7月1日逐步解除外部边境管控,法国、意大利已进入解封第三阶段。

(二)居民消费与出行

餐饮业:全球餐饮业修复至疫情前的4成左右,其中德国餐饮业已基本完全恢复至疫情前水平,美国则修复至疫情前的4成左右,但6月以来由于美国疫情出现二次反复,餐饮业数据再度出现回落,而此前修复程度已接近5-6成。

零售业:美国红皮书商业零售同比降幅收窄约3-4个百分点至-6%左右,不过美国商务部所统计的月度零售销售数据显示,5月美国零售销售同比增速降幅较4月-19%收窄约12个百分点至-7.7%,改善幅度较周频数据更为显著。欧元区零售数据无高频指标,从月度指标来看,5月德国零售销售同比增速由4月的-6.3%回升至7.3%,增速高于疫情前3%左右的均值,法国零售销售同比增速由4月的-30%回升至-12%,出现显著回升。另外,美欧国家消费者信心指数均在逐步回升,反映出零售业正在逐步修复中。

交通运输:根据Apple Map的统计数据,德法出行指数已基本恢复至疫情前水平,美国恢复到50%左右,欧洲居民出行情况修复优于美国;但航班数量上,美国航班数量恢复4成,德法仅恢复2-3成,由于欧洲在疫情防控措施上较美国更为严格,因此航班修复相对弱于美国。

电影业:由于目前各国影院仍处于关停状态,因此电影业票房仍未出现修复。不过美国计划于7月1日重启部分影院,届时电影业或逐步开始修复。

(三)工业生产

美国:上游行业修复情况较弱。美国粗钢产量、炼油厂开工率均未见到大幅回升,粗钢产量较底部修复约5%,炼油厂开工率较底部修复约6%,反映了在经济衰退期对上游原材料需求的疲弱,不过美国铁路货物运输量已较底部回升50%,达到正常年份的65%左右,或也反映了消费端的逐步回暖正在带动供给端生产与货物运输的修复。另外纽约联储WEI指数由低位回升近3成,反映美国综合经济环境已有3成的修复。

欧元区:汽车业修复迅速。德国5月汽车产量同比增速较4月修复约4成,意大利6月新车注册同比增速修复约8成,欧洲汽车工业修复迅速。

(四)全球贸易

6月全球贸易或有回升趋势。一方面,6月BDI指数持续回升,另一方面,已公布的韩国、越南6月出口增速降幅均有显著收窄,其中汽车业、劳动力密集型产品的出口增速降幅显著改善,这与高频数据显著的美欧零售销售改善、汽车工业改善相匹配。

二

海外流动性跟踪

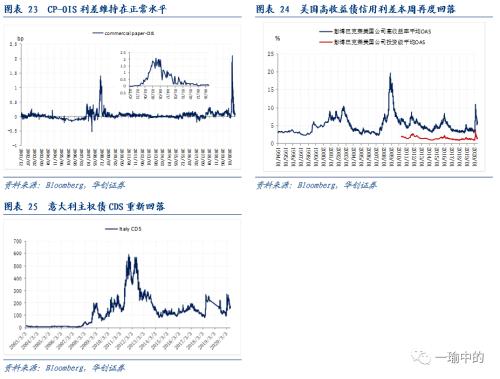

本周美联储总资产规模环比继续收缩738亿美元至7.13万亿美元,主要的缩表科目仍然为回购、贴现、美元流动性互换、PCDF、MMLF等前期的流动性补充工具,同时本周MBS的规模环比也出现收缩,降幅达320.6亿美元,国债购债速度也出现放缓,本周国债购买量仅102亿美元;不过本周PPPLF(薪资保障计划融资便利)以及CCF(公司信贷便利)工具规模仍在增加。美联储资产负债表的结构性变化反映了美联储目前单纯的流动性支持已有所弱化,货币政策更多用于有针对性的类财政措施以及对公司债等资产的支持上。而从流动性指标来看,尽管美联储资产负债表边际有所收缩,但libor-OIS利差、美元掉期点等指标均未出现走阔,反映美国金融市场流动性目前仍然稳定,受美联储缩表的影响不大;且由于美联储对公司债市场仍在持续支持,美国高收益债信用利差本周再度回落。

(一)美联储资产负债表

(二)金融机构间与离岸美元市场流动性

(三)信用债与欧洲尾部国家主权债市场

三

海外疫情发展与政策跟踪

(一)海外重点国家确诊人数跟踪

截至2020年7月4日,全球累计确诊病例1137.5万例,较上周(6月27日)新增129.3万例,新增病例速度仍在加快;其中美国单日新增病例突破4.5万人,累计确诊病例达到294万;同时,近期巴西、印度、非洲等地区新增病例仍维持在较高增速。

(二)货币政策

本周美联储正式开始实施一级市场公司信贷安排项目,这是9个疫情紧急贷款计划中的最后一个开始运作的项目。瑞士央行表示,特别利率的下限将从目前至少0.5%的水平降到至少0%,还可能进行额外的公开市场操作。瑞典央行扩大量化宽松规模,并表示可能降低利率。

(三)财政政策

本周无实际落地财政政策。美国方面,特朗普与民主党人表示正在着手制定新一轮救助法案,将于近期公布细节,姆努钦表示7月末将通过该法案;目前众议院通过一项1.5万亿美元的法案,但共和党主导的参议院大概率不会通过。欧洲方面,针对7500亿欧元经济复苏计划,德国总理默克尔对此经济复苏计划表示支持,并警告称已没有时间可浪费。

(四)疫情防控措施

因疫情反弹,美国至少已有23个州暂停或推迟了重启计划。其中亚利桑那州、加利福尼亚州、佛罗里达州、得克萨斯州和密歇根州5个州先后宣布,他们将再次关闭酒吧、健身房、水上公园和电影院。纽约、新泽西州都将暂停开放室内餐饮计划(详见报告第一章)。欧盟将起允许15个国家的游客入境,但是延长了对美国公民的禁令。

(五)国际组织及各国官员表态

(六)海外机构对经济增长的预测

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43