文/华创证券首席宏观分析师:张瑜

主要观点

经济不均衡修复对政策的映射:

(一)政策整体可以分为两大类:

均衡性总量政策包括:广义降息(基准存款利率、超额准备利率、MLF)、全面降准、某大类税种的普降等。非均衡性(结构性)政策包括:定向降准、再贴现再贷款、结构降息(针对再贷款额度)、MPA考核中的小微结构目标、财政支出类别的差异政策(如专项债用途的调整,专项转移支付用途的调整等)、财政特定主体的减税(如小规模纳税人减增值税等)、针对特定产品的补贴(如新能源汽车)。

(二)怎么看当下经济修复状况?

处于非均衡性复苏中:按恢复程度,可以排序如下:地产销售>;基建投资>;地产投资>;限额以上消费>;工业生产>;限额以下消费>;制造业投资>;服务业消费。

即,利率敏感型行业、资本密集型行业、高收入人群对应的消费已经率先修复到位:地产投资与销售、基建投资略有过热,工业增加值与限额以上消费已经基本修复。收入敏感型行业、人群流量型行业、低收入人群对应的消费依然疲弱:限额以下消费和服务业消费基本依然羸弱不足。

(三)非均衡复苏对政策的映射逻辑是什么?

如果经济是均衡的弱。那么一般是均衡性总量政策加码为主,配合结构性政策放松引导结构调整。如果经济是均衡的强,那么一般是结构性政策松紧区分来引导经济调结构为主,配合均衡性总量政策的收缩。但当下是非均衡性复苏,有强有弱,那么后续政策整体的方向会更加分化。

(四)后续几个政策的推演:

首先,货币政策而言,广义降息和全面降准这类均衡性总量政策必要性大幅下降,后续将继续重点以结构性工具为主。对降息敏感的经济部分(工业、地产、基建)已经提前修复到位了,不需要了,再降还容易激发过度债务问题和脱实向虚问题;最需要修复的部分(消费中的限额以下消费是最差的,拖累整个社零)对降息不敏感,这部分对收入敏感,降了也难有明显的成效。的确没有广义降息的必要了。

其次,财政政策而言,限额以上消费(主要是家电、汽车等)这类财政补贴政策难有进一步期待,针对低收入人群的社会兜底类仍有灵活加码的观望可能性。本次消费冲击虽然大,但与2008年冲击截然不同(2008年是限额以上消费受冲击最明显),当下问题的最症结处并不在高端消费上,而在低收入人群对应的限额以下消费上,因此如果财政秉持不过度追求总量数据的原则,在财政空间有限,钱需要用在刀刃上的背景下,那么限额以下消费、低收入人群、小微企业才是这个“刃”。

最后,行业政策而言,仍将秉持产业结构调整和高质量发展的主要方向,并不会因为疫情发生大的摇摆和掉头,“做的对”比“做的快”依然更重要。

每周经济观察:

需求:受基数影响,汽车同比大幅回落。地产景气继续上行,6月30日当日30大中城市成交面积为119万平米,今年首次单日成交突破100万平米。生产:目前高频数据显示,6月下旬以来,生产出现了一定的回落。耗煤同比连续两周回落,汽车批发下行。价格方面,螺纹与水泥本周均有所回落。通胀方面:猪价继续上涨,其余食品价格回调。资金方面,本周到期逆回购基本未有续作,同时节后降准预期落空。十年国债收益率上行至2.8974%。进出口方面回暖明显,进出口运价指数继续提升,集装箱吞吐量情况较中旬进一步改善。

风险提示:全球疫情反复。

报告目录

报告正文

一

经济不均衡修复对政策的映射

春节前后,疫情从武汉之火转成燎原之势,生产停滞,消费冻结,百废待兴。因而,在随后的复工复产阶段,政策频发,上下一心,尽一切力量重振经济。我们每周梳理部委出台的政策,每周重要的内容多达几十条。

时至年中,疫情已经基本散去。经济经历了几个月的修复后,有些已经基本恢复正常甚至有些过热的迹象,有些因为疫情的冲击明显复苏乏力。此时对于政策的制定者而言,需要有些权衡。既要使经济增长回到正常的位置,又要兼顾内部结构问题。

我们分析经济的八个成分,观察其修复的情况以及其对应的政策支持,以用来展望后续政策的方向。

(一)经济修复状况与政策使用情况

今年以来经济各个环节的修复状况及其对应的政策支持简述如下:

按恢复程度,可以排序如下:地产销售(需求侧放松,降房贷利息、降购房门槛等)>;基建投资(财政+信贷+城投融资,降息)>;地产投资(供给侧放松,加大信贷支持、放松预售要求、降低土地购置首付比例等,降息)>;限额以上消费(购车补贴、增加政府采购等)>;工业生产(减税降费,降低企业成本,融资放松,确保企业现金周转正常,支持小微企业,降息)>;限额以下消费(减税降费,发放消费券、以工代赈与扶贫、支持小微企业等)>;制造业投资(减税降费,融资放松,降息,支持小微企业,金融让利等)>;旅游、文体娱乐、旅客运输等服务业(对相关主体予以减税降费等)。

(二)后续政策展望

1、首先,我们认为政策整体分为两大类:

均衡性总量政策包括:广义降息(基准存款利率、超额准备利率、MLF)、全面降准、某大类税种的普降。

非均衡性(结构性)政策包括:定向降准、再贴现再贷款、结构降息(针对再贷款额度)、MPA考核中的小微结构目标、财政支出类别的差异政策(如专项债用途的调整,专项转移支付用途的调整等)、财政特定主体的减税(如小规模纳税人减增值税等)、针对特别产品的补贴。

2、其次,我们要区分当下经济强弱中,是均衡性(同强同弱)为主还是结构性(强弱不均)为主。

目前经济修复很明显是非均衡性复苏,如上数据所述。

利率敏感型行业、资本密集型行业、高收入人群对应的消费已经率先修复到位。地产投资与销售、基建投资略有过热,工业增加值与限额以上消费已经基本修复。

收入敏感型行业、人群流量型行业、低收入人群对应的消费依然疲弱。限额以下消费和服务业消费基本依然羸弱不足。

制造业投资虽然属于资本密集型,但受利润大幅下滑,出口下行,消费偏弱等因素影响,拖累较重。

3、再次,那么非均衡复苏对政策的映射逻辑是什么?

如果经济是均衡的弱。那么一般是均衡性总量政策加码为主,配合结构性政策放松引导结构调整。

如果经济是均衡的强,那么一般是结构性政策松紧区分来引导经济调结构为主,配合均衡性总量政策的收缩。

但是,当下经济是典型的非均衡复苏,而其中最明显的矛盾在于工业的好(供给侧)和限额以下消费的差(需求侧)。

因此后续政策整体的方向应当更加分化:

第一,已经完全恢复的环节,继续加码可能性较低,甚至可能有一定灵活转向的可能。主要相关的是地产的供给与需求侧的政策、基建的财政与信贷支持。

第二,已经基本恢复的环节,政策短期转向可能性不大,但继续加码的可能性较低。

第三,明显恢复不足的环节,政策既要保持原有力度,又要适当加码。主要是对小微企业、低收入人群的政策支持。

4、后续几个政策的推演。

具体结论包括以下:

首先,货币政策而言,广义降息和全面降准这类均衡性总量政策必要性大幅下降,后续将继续重点以结构性工具为主。对降息敏感的经济部分(工业、地产、基建)已经提前修复到位了,不需要了,再降还容易激发过度债务问题和脱实向虚问题;最需要修复的部分(消费中的限额以下消费是最差的,拖累整个社零)对降息不敏感,这部分对收入敏感,降了也难有明显的成效。的确没有广义降息的必要了。

其次,财政政策而言,限额以上消费(主要是家电、汽车等)这类财政补贴政策难有进一步期待,针对低收入人群的社会兜底类仍有灵活加码的观望可能性。本次消费冲击虽然大,但与2008年冲击截然不同(2008年是限额以上消费受冲击最明显),当下问题的最症结处并不在高端消费上,而在低收入人群对应的限额以下消费上,因此如果财政秉持不过度追求总量数据的原则,在财政空间有限,钱需要用在刀刃上的背景下,那么限额以下消费、低收入人群、小微企业才是这个“刃”。

最后,行业政策而言,仍将秉持产业结构调整和高质量发展的主要方向,并不会因为疫情发生大的摇摆和掉头,“做的对”比“做的快”依然更重要。

二

每周经济观察

(一)需求:汽车同比大幅回落,地产景气持续上行

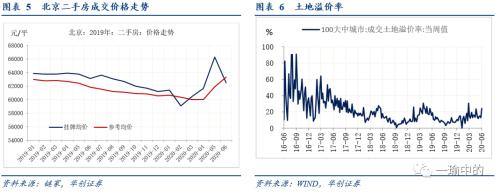

需求端,观察地产、汽车与土地的成交。30大中城市数据看,本周周一至周五成交均值为76万平米,同比增长26.8%。上周为同比24.1%。其中,6月30日当日30大中城市成交面积为119万平米,今年首次单日成交突破100万平米。汽车数据看,受基数影响,6月零售同比出现明显回落,6月27日当周,尽管日均成交环比增长17.6%,但同比回落37%。受此影响,本月汽车零售累计同比降至-21.7%。房价数据,6月北京二手房成交参考价继续上行,环比上涨2.3%。土地溢价率本周小幅抬升。

(二)生产:生产回落,水泥、螺纹价格下行

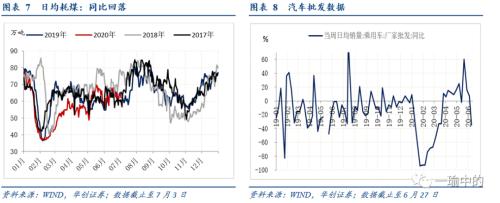

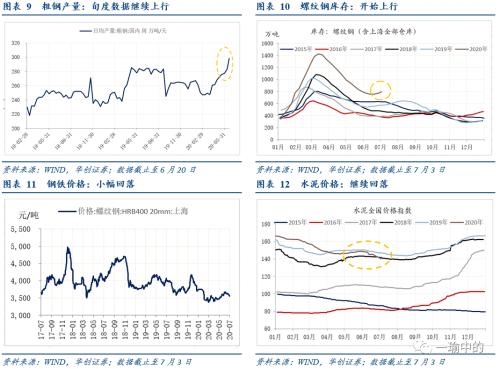

生产端,重点观察六大发电集团日均耗煤、汽车批发量、粗钢产量旬度数据。目前高频数据显示,6月下旬以来,生产出现了一定的回落。本周日均耗煤数据同比小幅回落,周一至周五日均耗煤均值为63.3万吨,同比为-2.1%左右,上周为同比0.6%,上上周为同比2.9%,连续两周回落。汽车批发数据看,6月27日当周大幅回落,同比为-35%。粗钢产量旬度数据目前只更新到6月中旬,6月中旬为298万吨/天,上旬为282万吨/,5月下旬为277万吨/天,5月中旬为275万吨/天,5月上旬为272万吨/天。库存端看,本周螺纹库存连续两周上行,本周库存增加29.4万吨,上周增加12.37万吨。价格端看,螺纹钢价格小幅回落,螺纹钢HRB400 20mm上海7月3日价格为3570元/吨,6月28日为3610元/吨。水泥价格继续下行,7月3日全国水泥价格指数为139.8,6月29日为141.95,其中华东地区受降雨影响回落幅度更大。

(三)通胀:猪价继续上涨,其他食品价格回调

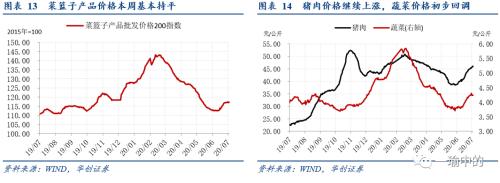

本周食品价格整体保持平稳,汛期高温降雨天气下,猪肉价格继续上涨,但其他食品价格出现回调。菜篮子产品价格200指数收于117.15,与上周基本持平(前值上涨1.49%)。其中,猪肉价格上涨2.22%,蔬菜价格下跌0.47%,水果平均批发价下跌1.81%,鸡蛋价格环比下跌2.16%。

猪肉价格持续上涨,与汛期高温多雨气候下,华中华南多数地区疫病抬头,非洲猪瘟影响再次扩散有关。由于去年8-10月生猪存栏受非洲猪瘟冲击严重,今年5-7月本身就是生猪出栏的低点,而同时洪涝灾害的爆发使得生猪产能再次折损,供给全面回落的状况下,猪肉价格持续上涨至45元/kg以上。而蔬菜价格由于生产周期短,供需平衡的调价较快,在上周价格上冲至季节性高位(接近4.4元/kg)后出现回调。

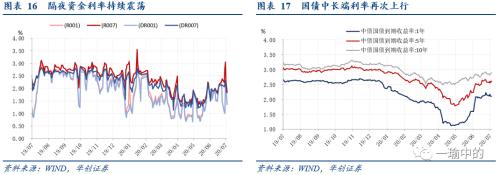

(四)资金:资金维持震荡,国债中长期利率再次上行

本周五,DR007收于1.8259%,DR001收于1.3596%,较节前分别下行11.80bps、30.75bps。1年期、5年期、10年期国债收益率分别报2.0976%、2.6084%、2.8974%,较上周五分别变化-5.19bps、+2.33bps、+3.60bps。

本周央行市场操作收紧,到期逆回购基本未有续作,同时节后降准预期落空,周二(6月30日)DR007一度回到OMO7天利率之上。此外,本周货币政策调整方向进一步明确。前有货币政策委员会例会提出货币政策要更加注重有效性和直达性,后有再贷款再贴现利率下调25bp,结构性降息精准支持小微和民企贷款投放。本周监管文件亦频频出台,6月28日《标准化票据管理办法》发布,7月3日《标准化债权类资产认定规则》发布,两者分别明确了标准化票据的定义和业务管理,明确了标债资产和非标准化债权类资产,为后续监管安排作下铺垫,在防止资金空转的同时,丰富了中小企业的融资方式。

(五)地方债:下周暂无新增发行计划,7月发行预计仍受限

本周专项债新增发行214亿,其中包括由湖南省发行的年内第7支旧改专项债(3.48亿),再融资发行39亿。下周专项债暂无新增发行计划,计划再融资发行114亿。本周一般债无新增发行,再融资发行718亿。下周一般债暂无新增发行计划,计划再融资发行188亿。6月地方债新增明显趋缓,一方面受5月1万亿第三批提前下达专项债集中发行影响,另一方面是为特别国债腾出空间。6月份特别国债已发行2900亿,剩余7100亿按计划将在7月发完,预计地方债7月新增发行仍将受限。此外,7月1日国常会允许地方政府专项债合理支持中小银行补充资本金,规模据此前21世纪经济报道为2000亿,显示今年广义财政支出用途较为广泛,投向基建比例或不及市场此前预期。

(六)进出口:BDI连续三周正增长,国内进出口运价指数继续提升

本周CRB现货指数同比-10.94%,降幅较上周继续收窄,BDI指数同比+16.59%,同比增速略有回落,但连续第三周正增长;同时国内出口集装箱运价指数本周继续提升,上海进口干散货运价指数连续第三周实现大幅回升。根据中港协统计数据,6月下旬,八大港口集装箱吞吐量环比中旬+3.57%,同比+4.3%,其中外贸吞吐量环比+3.11%,同比+7.25%,集装箱吞吐量情况较中旬进一步改善,同时班轮公司也普遍调整航线计划,7月份亚洲-北美、欧地航线共计停航45条,较6月份减少1/4,航运市场需求显著改善。大宗商品方面,6月下旬原油吞吐量同比+33.9%,增加进一步加快,6月整月原油吞吐量同比+22.51%;6月下旬金属矿石(以铁矿石为主)吞吐量同比+5.83%,增速环比中旬有所回落,但仍维持较高增长,6月整月金属矿石(以铁矿石为主)吞吐量同比+9.33%。

(七)美元指数走势偏弱,人民币汇率平稳

本周美元指数依旧偏弱,人民币中间价走势则相对稳定。由于美国疫情二次反复情况依旧严峻,本周美元指数走势仍相对偏弱,同时中美关系的相对缓和也带来人民币汇率走势则一直较为稳定,逆周期因子无明显方向引导。本周美国发布6月非农就业数据,就业人数增长480万,高于预期305.8万,失业率降至11.1%,就业人数增加较多的以休闲酒店业、零售业和教育医疗行业等前期受疫情冲击较大的行业为主,由于6月非农数据调查在6月中旬开展,因此6月数据尚未体现疫情反复对就业市场的影响。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43