投资要点

本周流动性跟踪月初流动性边际宽松,大量逆回购到期,央行净回笼资金。7月3日,相较于上周三(6月24日,下同),银行间质押式回购利率方面,R001下行8.43BP,R007下行52.97BP,R014下行111.24BP。存款类质押式回购利率方面,DR001下行11.80BP,DR007下行30.75BP,DR014下行77.87BP。SHIBOR利率全线下行。7月3日,SHIBOR隔夜为1.3640%,下行17.60BP;SHIBOR1周为1.9800%,下行19.30BP;1月期SHIBOR报收2.0110%,下行8.70BP,3月期SHIBOR报收2.1050%,下行1.60BP。

本周一二级市场一级市场方面,本周多支抗疫国债发行,利率债净融资额较上周大幅增加,本周内蒙古、吉林等5地开展地方债发行工作。本周一级市场共发行44支利率债,实际发行总额为5152.98亿元,较上周增加3084.38亿元;总偿还量为368.25亿元,较上周减少1719.93亿元;净融资额为4784.73亿元,净融资较上周增加4804.31亿元。本周利率债发行情况较好,多数债券投标倍数在4-8 倍左右。二级市场方面,利率债收益率短降长升。7月3日,1年期国债收益率为2.0976%,较周三下行5.19BP;10年期国债收益率报2.8974%,上行3.6BP。1年期国开债收益率报2.1924%,较上周三下行10.14BP;10年期国开债收益率报3.1701%,上行3.01BP。

风险提示银行间信用风险,新冠疫情变化。

1、 流动性跟踪

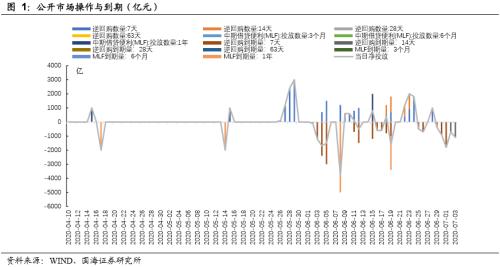

1.1、 公开市场操作

月初大量逆回购到期,央行净回笼资金。本周共有4900亿元逆回购到期,周一(6月29日)至周五(7月3日),公开市场逆回购分别到期400亿、900亿、1800亿、700亿、1100亿。由于月初资金面边际宽松,央行未进行逆回购投放,公开市场净回笼4900亿元。下周将有2900亿逆回购到期。

1.2、 货币市场利率

银行间资金利率全线。7月3日,相较于上周三(6月24日,下同),银行间质押式回购利率方面,R001下行8.43BP,R007下行52.97BP,R014下行111.24BP。存款类质押式回购利率方面,DR001下行11.80BP,DR007下行30.75BP,DR014下行77.87BP。

SHIBOR利率全线下行。7月3日,SHIBOR隔夜为1.3640%,下行17.60BP;SHIBOR1周为1.9800%,下行19.30BP;1月期SHIBOR报收2.0110%,下行8.70BP,3月期SHIBOR报收2.1050%,下行1.60BP。

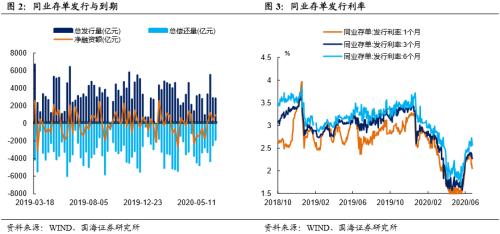

1.3、 同业存单发行

同业存单净融资额较上周增加。本周,同业存单总发行量为2867.50亿元,总偿还量为1897.90亿元,净融资额为969.60亿元,净融资额较上周增加564.40亿元。

同业存单发行利率全线下行。7月3日,1月期品种发行利率为2.0513%,较上周三下行33.27BP;3月期品种利率为2.2681%,下行12.61BP;6月期品种发行利率为2.5625%,下行8.75BP。

1.4、 实体经济流动性

票据转帖利率下行。根据最新数据,截至7月3日,股份行6个月的票据转贴利率为2.3500%,与较上周三下行42.42BP。城商行6个月的票据转贴利率2.5443%,较上周三下行39.56BP。

1.5、 一周监管动态

2、 利率债

2.1、 一级市场发行及中标

本周利率债净融资额较上周大幅增加。本周一级市场共发行44支利率债,实际发行总额为5152.98亿元,较上周增加3084.38亿元;总偿还量为368.25亿元,较上周减少1719.93亿元;净融资额为4784.73亿元,净融资较上周增加4804.31亿元。

本周内蒙古、吉林等5地开展地方债发行工作。内蒙古发行6支地方债,发行总额为356.21亿元;吉林发行4支地方债,发行总额为94.27亿元;四川发行1支地方债,发行总额为170.60亿元;湖北发行4支地方债,发行总额为221.24亿元;湖南发行2支地方债,发行总额为129.25亿元。

2.2、 利率债到期收益率

国债收益率涨跌不一。7月3日,1年期国债收益率为2.0976%,较周三下行5.19BP;3年期国债收益率为2.3878%,下行5.12BP;5年期国债收益率报2.6084%,上行2.23BP;7年期国债收益率报2.8628%,下行0.72BP;10年期国债收益率报2.8974%,上行3.6BP。

国开债收益中短期下行,长期上行。7月3日,1年期国开债收益率报2.1924%,较上周三下行10.14BP;3年期国开债收益率报2.7511%,下行1.05BP;5年期国开债收益率报2.9908%,下行1.42BP;7年期国开债收益率报3.3111%,下行3.38BP;10年期国开债收益率报3.1701%,上行3.01BP。

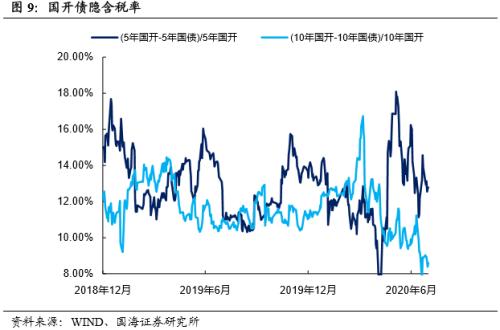

2.3、 利率债利差

各期限利差均走阔。7月3日,与上周三相比,10Y-1Y利差走阔8.79BP,10Y-5Y利差走阔1.37BP,10Y-7Y利差走阔4.32BP。

国开债5年期和10年期隐含税率收窄。7月3日,5年期国债、国开债利差为38.24BP,5年期国开债隐含税率收窄1.15个百分点。10年期国债、国开债利差为27.27BP,10年期国开债隐含税率收窄0.27个百分点。

3、 海外债市跟踪

美国2年期国债、10年期国债收益率下行。本周四(7月2日),2年期美债收益率为0.16%,较上周五下行1BP;10年期美债收益率为0.68%,较上周五上行4BP;10年期美债与2年期美债利差为52BP,较上周五走阔5BP。

德国、日本10年期国债收益率上行。本周四(7月2日),德国10年期国债收益率为-0.42%,较上周五上行7.00BP;日本10年期国债收益率为0.042%,较上周五上行2.20BP。

4、 通胀跟踪

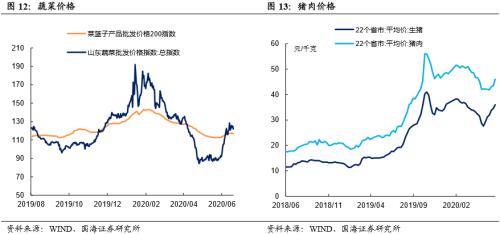

蔬菜价格上涨。7月3日,农业部菜篮子批发价格指数收于117.15,较上周五上涨0.13%;山东蔬菜批发价格指数收于121.86,较上周五上涨0.58%。

生猪、猪肉价格上涨。根据最新数据,7月3日,22个省市生猪平均价为36.00元/千克,较上期(6月26日)上涨4.26%。猪肉平均价为46.05元/千克,较上期上涨5.98%。

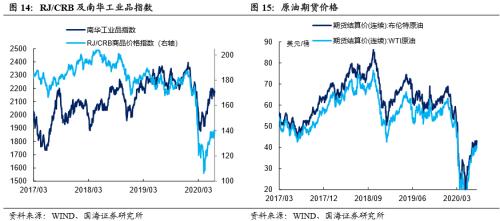

商品价格指数、石油期货价均上涨。7月3日,南华工业品价格报2191.85点,较上周三小幅上涨0.07%;7月3日,RJ/CRB商品价格指数收于140.60点,较上周五上涨4.67%;7月3日,布伦特原油期货和WTI期货结算价分别报42.80美元和40.24美元,较上周五分别上涨4.34%和4.55%。

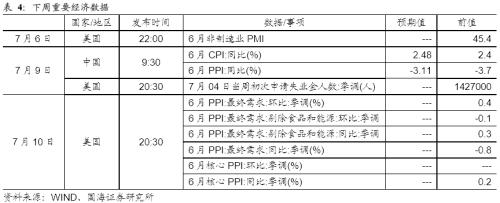

5、 下周重要经济数据和事件

6、风险提示

银行间信用风险,新冠疫情变化。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43