汪涛为瑞银亚洲经济研究主管、首席中国经济学家,中国首席经济学家论坛理事

6月统计局制造业PMI和非制造业商务活动指数双双上行

6月统计局制造业PMI小幅上行0.3个百分点至50.9。除就业和产成品库存指数外,多数主要分项指标均较上月有所改善。制造业PMI的反弹主要来自于大中型企业,而小型企业PMI则有所走弱。另一方面,财新制造业PMI也反弹了0.5个百分点至51.2。统计局非制造业商务活动指数也进一步上行0.8个百分点,其中建筑业商务活动指数回落(但依然处于高位),而服务业商务活动指数反弹。交通运输仓储和邮政业、信息传输软件和信息技术服务、金融业商务活动指数处于59及以上,而文化体育娱乐和居民服务业商务活动指数仍位于荣枯线下。

数据前瞻:6月经济活动继续回暖,二季度GDP同比增速转正

我们估计即将公布的6月经济数据将显示国内经济活动继续回暖。我们估计6月工业生产同比增速在高基数作用下小幅放缓至4.2%,整体固定资产投资同比稳健增长4%,社会消费品零售同比跌幅收窄至0.5%,而出口可能同比小幅下跌4%。CPI同比增速可能企稳于2.4%,而PPI同比跌幅可能收窄至3%。整体信贷(社融扣除股票)同比增速可能小幅上行至12.8%。随着整体经济活动逐步恢复常态,二季度实际GDP同比增速有望转正(0.6%)。我们的高频数据监测和每日经济活动追踪显示6月主要电厂煤耗小幅走弱,30个大中城市房地产销售反弹,全国平均高炉开工率和电弧炉开工率双双上行,同时百城交通拥堵延时指数已恢复至正常水平。

国内经济继续恢复,但面临下行压力;政策有望保持宽松

继二季度反弹后,国内经济活动有望继续回暖。假设疫情不会再次大规模爆发,随着政策支持落地、生活恢复常态,国内消费应会进一步好转,基建投资也可能走强。不过,我们认为最近两个月出口的超预期稳健增长恐怕难以持续,企业资本开支依然较为疲弱,同时消费情绪偏谨慎,疫情演变也存在较大不确定性,这都可能带来一定下行压力。我们预计政策会继续保持宽松,不过随着主要经济指标进一步改善,政府短期内出台更大规模政策刺激的必要性有所减弱。虽然近期央行的流动性操作相对谨慎、政策基调边际微调,但我们依然预计央行会在年内再降准50个基点,并下调MLF利率至多20个基点。如果疫情再次爆发,那么政策宽松的力度也可能会再次加码。

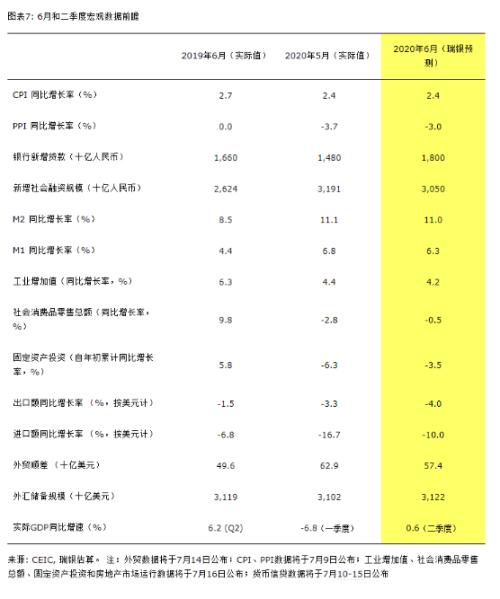

6月和二季度宏观数据前瞻:预计经济活动继续回暖,二季度GDP同比增速转正

我们估计即将公布的6月经济数据将显示国内经济活动继续回暖。我们估计6月工业生产同比增速在高基数作用下小幅放缓至4.2%,整体固定资产投资同比稳健增长4%,社会消费品零售同比跌幅收窄至0.5%,而出口可能同比小幅下跌4%。CPI同比增速可能企稳于2.4%,而PPI同比跌幅可能收窄至3%。整体信贷(社融扣除股票)同比增速可能小幅上行至12.8%。随着整体经济活动逐步恢复常态,二季度实际GDP同比增速有望转正(0.6%)。具体请参见我们的高频数据监测和每日经济活动追踪。

6月统计局制造业PMI小幅上行0.3个百分点至50.9。其中,除就业和产成品库存指数外,多数主要分项指标较上月有所改善。制造业PMI的反弹主要来自于大中型企业,而小型企业PMI则有所走弱。新订单指数上升了0.5个百分点至51.4,新出口订单指数跌幅收窄了7.3个百分点至42.6。原材料和采购量指数双双上行。生产量指数上升0.7个百分点至53.9,而就业指数则下滑了0.3个百分点至49.1。购进和出厂价格指数双双反弹。另一方面,财新制造业PMI也反弹了0.5个百分点至51.2。

统计局非制造业商务活动指数也进一步上行0.8个百分点至54.4。其中,建筑业商务活动指数回落了1个百分点至59.8、依然处于高位,而服务业商务活动指数则反弹了1.1个百分点。在调查的21个行业中,有15个行业商务活动指数位于荣枯线以上。其中,交通运输仓储和邮政业、信息传输软件和信息技术服务、金融业处于59及以上,而文化体育娱乐和居民服务业商务活动指数仍位于荣枯线下,表明这些行业经营相对困难、复工复产比较滞后。

我们估计即将公布的6月和二季度经济数据将显示:

受高基数拖累,6月工业生产同比增速可能小幅放缓。6月统计局PMI小幅升至50.9,其中新订单和生产量指数双双走强,表明制造业增长动能边际改善。此外,财新制造业PMI也反弹至51.2。6月主要电厂煤耗同比增速从此前的7%放缓至1%,部分由于去年同期基数较高(图表A3),而行业数据显示整体发电量增长稳健。另一方面,全国平均高炉开工率和电弧炉开工率分别进一步小幅升至70%和67%(图表A4),不过后者仍比去年同期低6个百分点。考虑到去年同期基数较高,以及近期洪灾可能使部分生产活动受阻,我们估计6月工业生产同比增速小幅放缓至4.2%。另一方面,随着消费活动逐渐复苏,我们估计6月社会消费品零售同比跌幅可能从2.8%收窄至0.5%。不过,由于人员流动依然受限,端午假期旅游收入仅为去年同期的31%。

房地产活动可能继续改善。高频数据显示6月30个大中城市房地产销售继续反弹,由此前的同比下跌2%转为同比增长6%(图表A5),部分开发商报告的销售数据也非常强劲。我们估计6月全国整体房地产销售同比增速进一步升至10%左右,而受高基数拖累新开工同比增速可能有所走弱。整体而言,我们估计房地产投资保持稳健,同比增长7-8%左右。

整体固定资产投资可能保持稳健,同比增长4%。考虑到今年上半年地方政府专项债券发行明显强于去年(新发行2.2万亿元以上,不过6月仅700亿元),再加上建设活动逐步恢复,我们估计6月基建投资同比增速应仍能保持在10%以上。另一方面,鉴于企业利润下滑、未来不确定性犹存,制造业投资可能仍同比下跌3-5%,依然较为疲弱。再加上房地产投资可能同比增长7-8%和部分服务业投资增长较快,我们估计6月整体固定资产投资保持同比4%左右的稳健增长,其年初至今同比跌幅收窄至3.5%。

出口可能同比小幅下跌。统计局制造业PMI中新出口订单指数跌幅收窄了7.3个百分点至42.6,而进口指数也是如此(至47)。与之对应,近期全球主要经济体对人员和货物流动的限制有所放松、需求也出现环比改善迹象。受益于此,6月前20天韩国进出口同比跌幅分别收窄至12%和8%。此外,强劲的防疫物资出口可能仍对6月整体出口形成支撑,不过其他国家/地区生产恢复可能令中国出口表现承压。整体而言,我们估计6月以美元计出口同比小幅下跌4%。另一方面,受益于内需持续改善、油价回升,6月进口同比跌幅可能收窄至10%,贸易顺差收窄至570亿美元。

6月CPI同比增速可能企稳于2.4%,PPI同比跌幅收窄至3%。高频数据显示6月食品平均价格环比大致企稳。其中,蔬菜价格环比再次下跌2%,水果价格环比下跌4%,鸡蛋价格环比下跌5%,而猪价则环比上涨4%(同比上涨90%)(图表A6)。随着经济活动基本恢复常态、能源价格反弹,非食品价格可能小幅上涨。整体而言,我们估计6月CPI同比增速企稳于2.4%。另一方面,高频数据显示6月生产者价格环比反弹1-2%,其中动力煤价格环比大幅上涨11%,螺纹钢价格环比上涨2%(图表A7-A8)。整体而言,我们估计6月PPI同比跌幅收窄至3%。

整体信贷增速可能进一步小幅走强。受益于信贷政策宽松持续、信贷需求释放,6月新增人民币贷款可能达1.8万亿元(同比多增1400亿元)。最近收益率攀升可能抑制企业债券净发行量降至2500亿元,地方政府债券和国债净发行量可能也下降到了7000亿元(图表A11)。整体而言,我们估计6月新增社会融资规模3.05万亿元(同比多增4260亿元)。整体信贷(社会融资规模余额剔除股票融资)同比增速可能继续小幅反弹0.1个百分点至12.8%。我们估算的信贷脉冲可能达GDP的5.3%,依然处于高位。

外汇储备规模可能上升200亿美元。上月人民币对美元汇率升值1.1%(图表A12),表明6月资本外流压力可能有所下降。我们估算主要储备货币汇率变动带来的估值收益可能为90亿美元左右。进一步考虑其他因素(商品贸易顺差小幅收窄、服务贸易逆差维持低位、净FDI持稳),我们估算6月外汇储备规模可能上升200亿美元至3.122万亿美元。

二季度GDP同比增速有望反弹至0.6%。二季度实际社会消费品零售的同比跌幅可能从一季度的23%收窄至6%,而名义整体固定资产投资可能从此前的同比下跌16%转为同比增长3%。出口同比跌幅可能从13%收窄至1%,而进口同比跌幅则可能从3%大幅扩大至14%,名义贸易顺差较二季度和去年同期显著扩大,同时服务贸易逆差继续同比大幅收窄。从生产端来看,二季度工业生产可能从一季度的同比下跌8.7%转为同比增长4.2%,同时服务业增加值同比跌幅可能有所收窄。房地产销售可能从同比下跌26%转为同比增长7%,拉动房地产行业增加值走强。整体而言,我们估计二季度实际GDP可能从一季度的同比下跌6.8%转为同比增长0.6%。

经济增长和政策展望

国内经济活动继续恢复,但仍面临下行压力。继二季度反弹后,国内经济活动有望继续回暖。假设疫情不会再次大规模爆发,随着政策支持落地、生活恢复常态,国内消费应会进一步好转,基建投资也可能走强。二季度出口的超预期增长主要来自防疫物资和电子产品出口比较强劲。不过,随着多数发达经济体需求依然疲弱对出口订单的拖累显现,且其他国家/地区生产逐步恢复,我们认为最近两个月出口的超预期稳健增长恐怕难以持续。此外,美国收紧对华出口限制、供应链脱钩压力加剧,以及企业利润和前景走弱也可能会令制造业投资承压(预计全年下跌5%)。此外,消费者情绪依然比较谨慎,另外如果年内全球和国内新冠肺炎疫情反复也可能会制约国内经济的复苏。

国内政策有望继续保持宽松。鉴于内需持续恢复、4-5月出口表现超预期,我们全年1.5%的GDP增速预测面临一定上行风险。我们预计政策会继续保持宽松,不过随着主要经济指标进一步改善,政府短期内出台更大规模政策刺激的必要性有所减弱。虽然近期央行的流动性操作相对谨慎、政策基调边际微调(更倾向于使用定向的再贷款工具),但我们依然预计央行会在年内降准50个基点,并下调MLF利率至多20个基点,从而配合未来政府债券发行、并降低平均融资成本。如果疫情再次爆发,那么政策宽松的力度也可能会再次加码。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43