报告导读

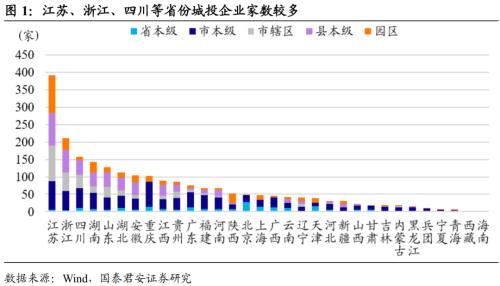

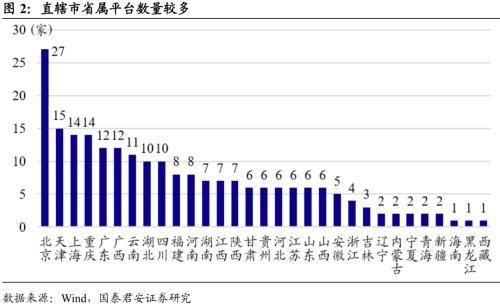

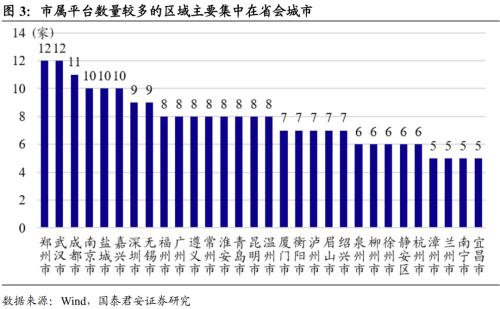

哪些区域城投企业数量较多?从不同省份看,江苏、浙江、四川、湖南、山东、湖北、安徽、重庆城投企业数量较多,均超过100家,其中,江苏省391家,遥遥领先于其他省市。从不同的行政等级看:①北京、天津、上海、重庆等直辖市省本级城投企业数量较多;②市属平台数量较多的区域主要集中在省会城市及江苏、浙江等部分非省会城市;③县本级平台数量较多的区域主要集中在成都、南通、苏州、宁波等地;④市辖区平台数量较多的区域主要分布在南京、绍兴、成都、常州等地,大部分为百强区;⑤平台数量较多的园区主要为国家级新区或国家级开发区。

关注企业数量过多引起的分工不明确问题。(1)城投企业常见的三种分工方式:①按职能定位划分,即政府通常会按照市政基础设施、文旅、交投、水投、铁投、农投等领域分别设置投资开发主体,各家平台分工明确,职能定位清淅;②按片区范围划分,即各家企业负责不同片区的开发,常见于一区多园的开发区;③职能定位和片区相结合:即不同类型的项目适用的分工方式存在差异,比如交投项目通常由一家企业专门负责,旅投、农投、水投亦可如此,而像市政项目、保障房、土地整理等业务由于体量较大,通常需要按片区划分,由不同企业负责。(2)城投企业分工存在的问题。目前多数城投企业的分工较明确,但部分区域企业数量较多,分工混乱,业务范围存在重叠,不利于协同合作。比如:金堂县城投企业数量多,部分企业业务范围存在重叠;綦江区部分城投平台业务范围高度重合;扬州经开区两家发债平台业务上存在委托关系,未来重点开发区域重叠。

城投分工不明确的区域该如何择券?针对企业数量较多,分工混乱,业务范围存在重叠的区域可遵循以下思路进行择券:①对于政府实力较强,融资环境较好的区域,可采取“主平台+短久期”或者“主平台+强担保(久期上可适当拉长)”的策略。②对于政府实力较弱、融资环境较差的区域,可采取“主平台+短久期+强担保”的策略。

正文

由于各地公益性项目建设任务普遍较重,导致一个行政区划内同时存在多家发债城投企业的情况并不少见,并且行政等级越高或者经济越发达的区域,其发债城投的数量通常也越多。与此同时,平台整合近年来屡见不鲜,各地发债城投数量亦随之发生调整。本文主要就一个区域内的城投企业如何分工及存在的问题、企业数量较多的区域有无投资价值以及如何择券等问题展开讨论。

哪些区域城投数量较多?

截至2020年6月29日,有存续债的城投企业共2230家,江苏、浙江、四川、湖南、山东、湖北、安徽、重庆城投企业数量较多,均超过100家,其中,江苏省391家,遥遥领先于其他省市。分行政等级看,市本级企业(即财政资金来源方为市政府)和县本级企业(即财政资金来源方为县政府)家数较多,占比分别为36.3%和21.9%,园区企业、市辖区企业和省本级企业家数相对较少。

北京等直辖市省属平台数量较多。北京、天津、上海、重庆等直辖市省本级城投企业数量较多,分别为27家、15家、14家、14家;海南、黑龙江、西藏省级平台数量仅1家,企业家数多寡与地区经济发展水平和行政区划设置等因素有关。

市属平台数量较多的区域主要集中在省会城市及江苏、浙江等部分非省会城市。市本级城投数量排在前30的地市(州),主要分布在郑州、武汉、成都、南京、福州等省会城市以及江苏省下辖的盐城、无锡、常州、淮安、徐州,浙江省下辖的嘉兴、温州、绍兴等非省会城市。总体上看,地级市越发达,基建任务越重,市属平台数量越多。

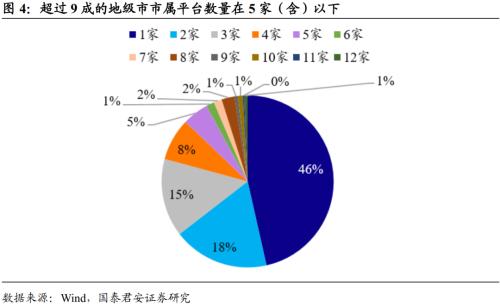

超过9成的地市(州)市属平台数量在5家(含)以下,其中仅有1家发债企业的占比近半。有存续债的市本级城投企业共810家,涉及327个地市(州),各个地市(州)包含的市属企业数量为1-12家。其中,数量在1-5家的占比为92%,仅有1家发债企业的占比为46%,主要集中在经济财政实力较弱的地市。

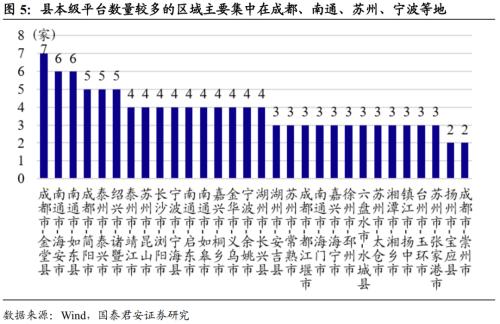

县本级平台数量较多的区域主要集中在成都、南通、苏州、宁波等地。县本级平台数量排在前30名的县(市),主要位于成都市(4个县)、南通市(5个县)、苏州市(4个县)、宁波市(2个县)、泰州市(2个县)、嘉兴市(2个县)、湖州市(2个县)等地,相关县(市)整体实力较强,不少是百强县常客,但同时我们注意到部分县(市)实力一般,但发债平台数量却较多,如成都市下辖的金堂县和都江堰市,县本级平台分别为7家和3家,但区域经济财政实力在成都市各区县中排名靠后,且都江堰市政府债务负担很重,区域债务压力较大。

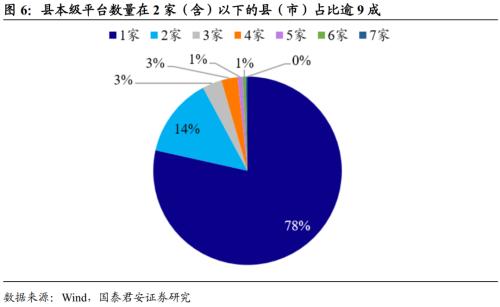

县本级平台数量在2家(含)以下的县(市)占比逾9成。有存续债的县本级城投企业共488家,分布在358个县(市),各个县(市)包含的本级企业数量为1-7家。其中,数量在1-2家的占比为92%,仅有1家发债企业的占比达78%。整体来看,县(市)政府通常将资源集中在一家企业,发债城投企业数量相较于市级明显减少。

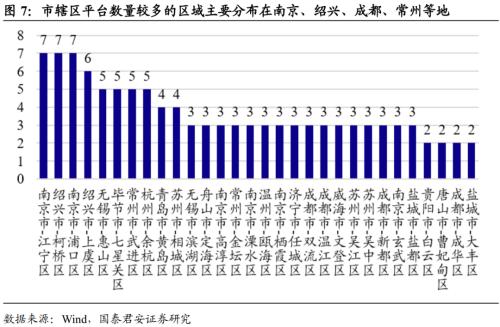

市辖区平台数量较多的区域主要分布在南京、绍兴、成都、常州等地,大部分为百强区。平台数量排在前30名的市辖区,主要位于南京市(6个区)、绍兴市(2个区)、成都市(4个区)、常州市(2个区)、无锡市(2个区)、苏州市(3个区)等地,相关市辖区整体实力较强,大部分为全国百强区,总体上表现出区域实力越强,平台数量越多的趋势;但同时我们注意到南京市下辖的江宁区和浦口区实力一般,但发债平台数量却很多(均为7家),债务体量较大。值得注意的是,区县平台数量容易受到区划设置的影响,比如南京市底下未设置县一级政府,其管辖的范围均为市辖区,由此导致区城投数量偏多。

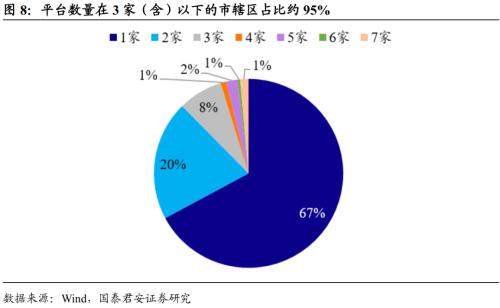

平台数量在3家(含)以下的市辖区占比约95%。有存续债的区城投企业共330家,分布在210个市辖区,各个市辖区包含的城投企业数量在1-7家。其中,数量在1-3家的占比为95%,仅有1家发债企业的占比达67%。整体来看,市辖区城投数量与县本级较相似,区域内基建任务通常由1-2家平台负责。

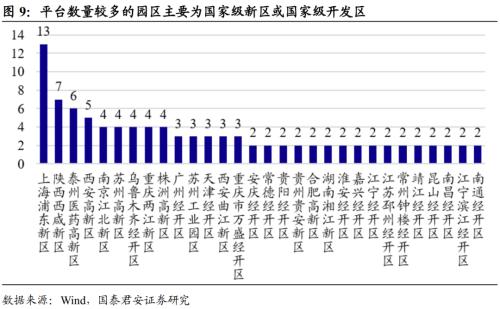

平台数量较多的园区主要为国家级新区或国家级开发区。城投企业数量排在前30名的园区,主要为浦东新区、西咸新区、江北新区等国家级新区以及泰州医药高新区、西安高新区、苏州高新(行情600736,诊股)区、乌鲁木齐经开区等国家级开发区,相关区域整体实力较强。此外,部分省级开发区(如西安曲江新区、重庆万盛经开区、邳州经开区)发债城投企业数量亦较多。

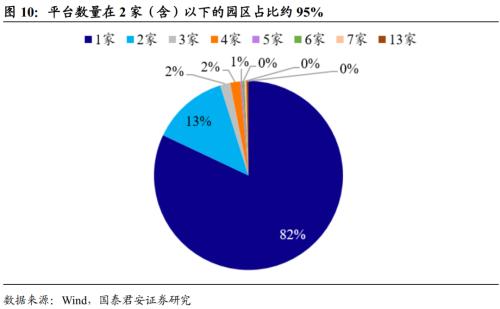

城投数量在2家(含)以下的园区占比约95%。有存续债的园区城投企业共379家,分布在289个园区,各个园区包含的城投企业数量在1-13家。其中,数量在1-2家的占比为95%,仅有1家发债企业的占比达82%。

区域城投数量过多可能导致的问题

区域内城投企业数量过多容易造成两个问题:

一是过度融资。城投平台数量过多可能会导致举债缺乏统一规划,容易造成区域举债过度,若政府财力对债务的保障程度较弱,则容易引发区域风险的整体放大,导致投资人态度趋于谨慎,区域融资环境恶化,如天津、湘潭、镇江、淮安等地;

二是分工不明确。无论是按照职能划分还是按照片区划分,城投平台数量都会相对有限,一旦区域内城投数量过多,就难免会产生分工不明确的问题。这可能会带来两个影响,一是如果区域负债压力过大导致政府难以顾到全局,相同定位的次要平台可能会被抛弃;二是对于分工不明确的区域,部分企业业务范围存在重叠,后续面临整合的可能,次要平台往往作为被整合对象,存在较大不确定性。

整体上看,对于城投数量过多导致区域内过度融资的情况我们可以从区域的债务率数据进行研究,相对来说方法比较简单,而对于分工不明确的问题则有可能会导致区域内城投出现较为严重的资质分化,从总量数据层面较难辨别。本文主要聚焦第二个问题。

2.1城投企业常见的分工方式

一个区域内城投企业常见的分工方式通常有如下几种:按照职能定位划分、按照片区范围划分、按照职能定位和片区范围相结合划分。

(1)按照职能定位划分

一个区域内若基建涉及的面较广、体量较大(常见于省级或市级),政府通常会按照市政基础设施、文旅、交投、水投、铁投、农投等领域分别设置投资开发主体,各家平台分工明确,职能定位清淅。比较典型的如:①重庆市政府从2002年开始,按职能统筹规划,逐步组建了建设、城投、地产、开投等八大政府性投资集团(“重庆八大投”);②2017年济南市政府按功能定位将原有的市级平台整合成济南城投、济南城建、济南文旅等六大投融资平台;③2019年贵阳市按照不同的领域整合重组了贵阳城投、贵阳水务、贵阳城轨等十大集团公司。

(2)按照片区范围划分

各家企业负责不同片区的开发,是另外一种划分方式,常见于一区多园的开发区。对于国家级新区或国家级开发区,由于规划面积较大,通常包含多个子园区或功能区,园区内的城投企业直接按照片区进行分工。比较典型的如:①西咸新区是2014年国务院正式批复成立的第七个国家级新区,下设沣东新城、沣西新城、秦汉新城、空港新城和泾河新城五个组团,每个组团均设有开发平台,分工明确;②泰州医药高新技术产业开发区于2009年3月经国务院批准升级为国家级高新区,目前开发区由经济开发区(综合保税区)、医药高新园区、高教园区、周山河街区、数据产业园区和滨江工业园组成,形成“一区多园”格局。目前泰州医药高新区发债城投数量较多,各家平台负责开发的片区明确,业务范围划定清淅。

(3)职能定位和片区相结合

对于建设需求较大的区域,基建往往涉及市政项目、土地整理、保障房建设、交投、旅投、农投、水投等领域,不同类型的项目适用的分工方式不尽相同。比如交投项目通常由一家企业专门负责,旅投、农投、水投亦可如此;而像市政项目、保障房、土地整理等业务由于体量较大,通常需要按片区划分,由不同企业负责开发。所以一个区域内的城投企业分工可能采用职能定位和片区相结合的方式。下面我们以盐城市为例进行说明。

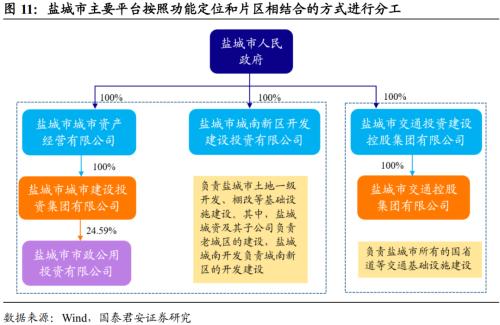

盐城市级平台按照职能定位和片区相结合的分工方式。盐城市主要的市级发债平台包括盐城市城市资产经营有限公司(简称“盐城城资”)及其子公司、盐城市城南新区开发建设投资有限公司(简称“盐城城南开发”)以及盐城市交通控股集团有限公司(简称“盐城交通”)。一是根据职能定位划分:盐城城资和盐城城南开发负责土地整理和棚改等基建项目,而盐城交通负责整个盐城市国省道等交通基础设施建设;二是在盐城城资和盐城城南开发之间按照片区进行划分:盐城城资及其子公司负责除城南新区外的土地一级开发、棚改等基础设施建设,而盐城城南开发负责城南新区的建设。此种分工方式常见于地级市等基建需求较大的区域。

2.2城投企业分工不明确的典型案例

前一部分我们讨论了区域内城投企业常见的分工方式,无论按照何种方式,理想状态下,企业之间的分工应明确,职能定位应清晰,负责开发的片区范围无重合。目前多数城投企业的分工较明确,但部分区域(尤其是县和园区)企业数量较多,分工混乱,业务范围存在重叠,不利于协同合作,对于区域地位较弱、业务专营性较差的企业,容易在整合重组过程中被边缘化。

城投企业分工不明确的典型例子如:①成都市金堂县共有7家发债城投企业,部分企业负责开发的片区存在重合,造成分工上的混乱;②重庆市綦江区共有4家发债城投企业,其中重庆市綦江区东部新城开发建设有限公司和重庆市綦江区城市建设投资有限公司是“两块牌子、一套人马”,业务范围都集中在綦江东部新城;③扬州经开区共有2家发债平台,扬州经济技术开发区开发总公司和扬州绿色产业投资发展控股(集团)有限责任公司,后者部分项目受前者委托建设,且两家企业未来重点开发的区域重叠。下面我们分别展开说明。

(1)金堂县城投企业数量多,部分企业业务范围存在重叠

金堂县位于成都市东北,素有“天府水城”之称,属于成都市域“三大圈层”中的最外层,2019年实现GDP440.4亿,在成都市22个区县中排名16位,经济体量较小。财政方面,2019年金堂县实现一般公共预算收入35.5亿,政府性基金收入53.1亿元,上级补助收入28.0亿,综合财力合计116.6亿,同年末政府债务余额为101.6亿,以此测算的政府债务负担为87.1%。

金堂县城投企业数量众多,短期流动性压力普遍较大,非标融资占比超过1/4。根据Wind的口径,目前金堂县有存续债的城投企业共7家,分别为金堂国投及其全资子公司成阿发展、成都天府水城、四川花园水城、成都花园水城、金堂兴金开发、金堂现代农业。其中,金堂国投是金堂县最主要的平台,资产和收入规模均显著高于其他企业。从2019年财务表现看,各家平台资产负债率多数低于50%,中位数为44.23%,债务负担较轻;现金类资产/短期债务普遍小于0.2倍,短期流动性压力较大;各家主体非标融资占比差异不大,平均为26.5%(未考虑四川花园水城),区域融资对非标依赖性较高;虽然各家企业未有对民企的担保,但成都天府水城和成都花园水城等企业对外担保余额和对外担保比率较高,且企业间存在互保现象,仍需关注代偿风险。考虑城投有息债务后(492.19亿元),政府广义债务负担“(政府债务+城投有息债务)/综合财力”升至5.1倍,处于很高水平,关注区域债务风险。

金堂县部分城投平台业务范围存在重合。从各家主体的业务范围看,①金堂国投是金堂县最主要的平台,负责金堂县(主要在五凤镇、三星镇)及成阿工业园(子公司成阿发展负责)的基建、保障房建设和土地整理等;②成都天府水城主要承担区域内水利水务项目建设;③成都花园水城主要负责金堂县城市道路、桥梁、交通水利等基础设施和安置房建设,且部分在建项目位于淮口镇、三星镇;④金堂兴金开发主要承担淮口镇和金堂工业园的基础设施建设;⑤金堂现代农业主要负责农业领域的基建项目。此外,成阿工业园位于淮口镇内。由此可知各家平台所负责的片区存在交叉重叠的情况,区内平台后续面临整合重组可能。

(2)綦江区部分城投平台业务范围高度重合

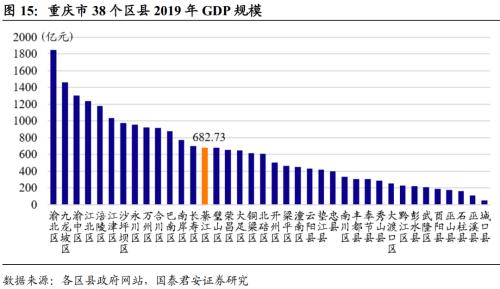

綦江区位于重庆主城九区正南部,紧邻巴南区,属于重庆市最新规划的主城都市区21区范围,地理位置较优越。2019年綦江区实现GDP682.73亿,在重庆市38个区县中排名14位,经济体量尚可。财政实力方面,2019年綦江区实现一般公共预算收入20.16亿,政府性基金收入18.20亿,上级补助收入45.14亿,综合财力合计83.50亿,同年末政府债务余额为65.72亿,以此测算的政府债务负担为78.71%,处于一般水平。

綦江区融资平台数量偏多,短期流动性压力总体较小,但部分企业对非标融资依赖较高。目前綦江区有存续债的城投企业共4家,分别为渝南资产、南州水务、綦江东部新城和綦江城投。其中,渝南资产的体量显著高于其他企业。从2019年财务表现看,各家平台资产负债率多数低于50%,中位数为45.15%,债务负担较轻;除綦江东部新城外,其他3家企业现金类资产/短期债务均在1倍以上,短期流动性压力较小;南州水务非标融资占比较高,超过40%,其他企业非标余额不大;虽然各家企业未有对民企的担保,但綦江城投对外担保余额和对外担保比率较高,且各家企业存在互保现象,仍需关注代偿风险。考虑城投有息债务后(271.66亿元),政府广义债务负担“(政府债务+城投有息债务)/综合财力”升至4.04倍,高于全国水平(2-3倍)。

綦江区部分城投平台业务范围高度重合,未来面临转型或整合可能。从各家主体的业务范围看,①渝南资产主要负责桥河工业园和北渡铝产业园区的基础设施和土地开发整理业务;②南州水务是綦江区唯一的水利基础设施建设主体,并从事土地开发地块周边的连接道路和桥梁等配套基础设施建设,并负责綦江区主城区以外的供排水业务;③綦江东部新城是綦江区重要的基础设施建设主体和东部新城主要的开发主体,基建项目分布在綦江城区和东部新城,土地开发整理业务全部在东部新城;④綦江城投是綦江区重要的政府性项目实施主体,主要在綦江东部新城及綦江区政府授权的其他区域内从事项目建设、土地整理以及国有资产运营业务。由此可知綦江东部新城和綦江城投业务范围高度重合,均集中在东部新城;同时,綦江区目前共4家融资平台,不符合渝府办发〔2017〕74号文“每个区县(自治县)确定的公益性项目建设单位最多不超过3家”的规定。综合上述两方面考量,预计綦江东部新城或綦江城投将有一家转型成商业类国有企业或者进行整合重组。据我们调研了解,綦江城投目前正筹划市场化转型,但尚未取得实质性进展。

(3)扬州经开区两家发债平台业务上存在委托关系,未来重点开发区域重叠

扬州经济技术开发区北接扬州古城,南临长江,位于长江三角洲中部,是上海经济圈和南京都市圈的节点区域。扬州经开区始建于1992年5月;2005年6月,经国务院批准,在开发区内设立扬州出口加工区;2009年7月,升级为国家级经济技术开发区;2016年1月,经国务院批准,扬州出口加工区升级为扬州综合保税区。开发区按照“一城一区四园”总体布局,即临港新城、出口加工区和四大产业园(绿色光电产业园、装备制造产业园、高端轻工产业园、港口物流产业园),基本形成了以绿色光电、高档轻工、汽车及零部件、软件互联网四大主导产业集群。2019年经开区实现GDP532.40亿,增速为7%,经济实力强;财政实力方面,2019年经开区实现一般公共预算收入23.44亿,政府性基金收入29.61亿,尽管未披露上级补助规模,但考虑到经开区财政自给程度很高(一般预算收入/一般预算支出182.61%),预计上级补助收入较少,综合财力主要由一般预算收入和政府性基金收入构成。

扬州经开区两家发债平台有息债务规模很大,政府广义债务负担很重。目前经开区有存续债的城投企业共2家,分别为扬州经开总公司和扬州绿色产投。其中前者各项财务指标表现均优于后者,扬州绿色产投资产负债率偏高(69.41%),短期流动性压力较大,非标融资占比约1/3。同时,2家平台有息债务规模均很大,合计为441.77亿,考虑城投有息债务后,扬州经开区政府广义债务负担“(政府债务+城投有息债务)/综合财力”或达7倍以上,远超全国水平,区域债务负担很重。

扬州经开区两家发债平台业务上存在委托关系,且未来重点开发区域重叠。从两家主体的业务范围看,①扬州经开总公司主要从事经开区内土地开发整理、基础设施建设以及房地产开发等业务,未来重点开发临港新城;②扬州绿色产投主要负责区域内的基础设施建设、土地开发和拆迁安置工作,其中部分项目受扬州经开总公司及扬州市华恒建设投资有限公司委托建设(如古运河风光带项目),未来临港新城是重点开发区域。据此可知两家企业在分工上存在如下问题:一是扬州经开总公司委托扬州绿色产投代建的项目存在不确定性;二是两家企业未来重点推进的区域重叠,或存在一定的竞争关系。

城投分工不明确的区域该如何择券?

目前有存续债的城投企业约2230家,由上文分析可知,即使是行政等级相同的地区,城投企业数量仍可能存在明显差异,大体表现为越发达的地区,其基建需求越大,城投数量通常越多。一个区域内若同时存在多家融资平台,政府一般会按照职能定位或者片区进行分工,目前多数城投企业的分工较明确,但仍有部分区域(尤其是县和园区)企业数量较多,分工混乱,业务范围存在重叠,不利于协同合作。对于这一类情形我们该如何择券?

首先,挑选区域内主平台。我们认为在分工不太明确的情况下,政府在指派项目时存在不确定性,考虑到区域内主平台与政府的紧密度更高,项目经验更丰富,其作为承接主体的可能性更大;同时,由于区域内平台数量过多,未来大概率会进行整合重组,正常情况下,主平台将作为股权接收方吸纳小平台。因此,从业务持续性和地位重要性等方面看,应该优先考虑区域内主平台。

其次,考虑有强担保的债券。弱区域或者弱资质的主体,发行债券时往往会附加外部担保进行增信,像中投保、中债增等中字头担保公司以及江苏融资担保等省级担保公司具备较强的担保效力,在上述公司的担保下,债券的安全性显著提高。因此,对于有强担保的债券仍具投资价值,有进一步挖掘空间。

基于以上两点,并结合当地政府实力及外部融资环境,我们认为可遵循如下择券思路:

(1)对于政府实力较强,融资环境较好的区域,可采取“主平台+短久期”或者“主平台+强担保(久期上可适当拉长)”的策略。对比金堂县、綦江区和扬州经开区三个区域,我们认为綦江区和扬州经开区实力尚可,区域融资环境较好。綦江区主平台为渝南资产、南州水务、綦江东部新城(不同领域),符合条件的债券如“14渝南债”、“16南州水务MTN001”、“16綦江新城MTN001”等;扬州经开区主平台为扬州经开总公司,根据上述原则筛选出来的债券如“17扬州开发债”、“18扬州经开MTN003”等。

(2)对于政府实力较弱、融资环境较差的区域,可采取“主平台+短久期+强担保”的策略。金堂县政府实力较弱,区内城投企业家数众多,非标融资占比较高,融资环境较差,且未发债城投企业发生过非标逾期事件,区域整体债务风险高。虽然按照上述思路有少部分债券符合条件,但考虑到实际债务压力情况,仍建议持谨慎态度。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43