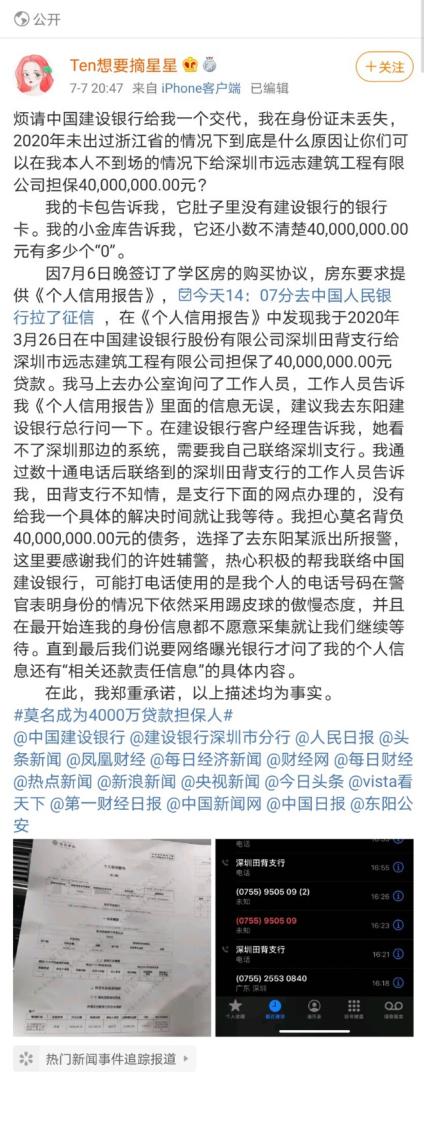

身份证未丢失,2020年未出省,没有建行卡……即便如此,还是莫名其妙在千里之外的建行“替人担保”了,而且金额高达4000万元。

7月7日,一位名叫“Ten想要摘星星”的微博网友喊话建行称,因买房需要个人征信报告,当天下午两点,她前往中国人民银行查询征信。结果吓一跳,这名网友名下竟然莫名多了4000万的贷款担保!

建行深圳分行:提交信息时操作失误

已赶赴浙江向客户当面郑重道歉

对此,建行深圳分行回应称:“经核实,因贷款保证人与微博投诉客户同名同姓,我分行员工在提交信息时操作失误,造成该投诉客户征信中出现担保记录。对此,我分行已赶赴浙江向客户当面郑重道歉。经我分行协调,目前征信记录已调整,对个人征信无影响。今后,我分行将加强管理,杜绝类似事件再次发生。”

7月10日,该网友在微博上表示,“被”担保贷款记录已在征信中消除。

业内不是第一遭

律师称涉事银行可能侵权

北京市华城律师事务所创始人张宇锋对中国证券报记者表示,此案中建行可能要承担更正及因此可能发生的侵权责任,同时需要考虑银行是否存在违法使用个人信息的问题。“比如,未经当事人同意就可以查看到其身份证号码。受害人可以要求更正、删除、赔礼道歉、恢复名誉等。如果已经实际造成损失,可以要求赔偿损失。”

无独有偶,近日黑龙江省五常市一居民马春艳准备贷款买车时,意外发现夫妻二人成了龙江银行两笔1000万元贷款的保证人,这两笔贷款均已形成不良信用记录,二人无法再从银行贷款。

今年5月12日,华夏银行(行情600015,诊股)也因“被贷款2239万元”上了热搜。据媒体报道,江西男子项某欠下华夏银行南昌分行2239万元债务,莫名成为“担保人”。一路维权之后经司法鉴定,担保签名笔迹并非出自他本人。项某称自己多次与华夏银行交涉无果后,打算起诉华夏银行。

某银行对公客户经理告诉记者,工作人员操作失误是有可能的,在担保时输入客户名字后,会出现多个同名账户的信息,已销卡客户的信息也会出现。后续核实过程中,可能很少关注身份证号等基础信息。

她还表示:“在签订担保协议过程中,按规定需本人到场面签。在担保过程中,银行在查询担保人征信时,需得到本人授权。在(微博名“Ten想要摘星星”)案例中,银行可能是查询了原担保人征信,只是最后在系统录入时却误录了另一个人的信息。两者是如何关联起来的,就不得而知了。”

不问不知道,一问吓一跳。法律界人士告诉记者,银行贷款担保人,通常要承担以下担保责任:

1.作为一般保证责任保证人的,享有先诉抗辩权。即保证人在债务人的财产经法院强制执行仍不能履行前,对债权人可以拒绝承担保证责任。

2.作为连带保证责任保证人的,与债务人承担同一的还款责任,不享有先诉抗辩权。即不论债务人是否有财产,是否经过法院强制执行,保证人都有义务承担保证责任,向债权人偿还欠款。

3.以特定财产(房产等)设定抵押提供担保的,在债务人不履行义务时,银行可以申请法院拍卖、变卖该财产,以财产变价款优先受偿。

由此可见,“被贷款”的害处不容小觑。当发现自己莫名其妙多出来贷款或担保记录的时候,一定要保持冷静的头脑,及时找机构了解清楚情况并进行更正,消除错误征信记录等。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43