核心观点

近期市场对洪涝灾害风险的关注度有所提升。根据厄尔尼诺指数、全国降水量与历年对比等分析,当前洪水演化成特大洪涝灾害的风险仍然可控,今年汛期中7月较为关键,如果7月的水情风险被有效控制,则后续洪涝压力料将逐渐减弱。近年来,我国防控抗涝能力明显增强,相比2016年超级厄尔尼诺后的全国范围强降水,洪水冲击基本没有改变经济和通胀的趋势,短期内的冲击幅度也比较有限。

摘要

▌客观看待当前的洪涝压力。2019年11月以来,赤道中东太平洋(行情601099,诊股)进入并持续维持厄尔尼诺状态,从厄尔尼诺指数来评估,今年的洪涝压力应不及1998年和2016年。进入今年6月,降水量增幅明显,但始终低于2016年气象灾害时期的高位,降水量偏离2015-2019年相同月份均值水平的百分比也不及2016-2017年的水平,如果后续7-8月仍能维持这种状态,洪涝压力应不及2016年。今年的风险点是“雨区集中重叠强度大”,7月中旬以后,如果雨带能够北抬,集中重叠降雨的风险减小,那么洪涝压力就较为可控,7月较为关键,预计过了7月后续的压力就会越来越小。

▌客观看待我国的防洪能力。我国对重大水利工程、防洪工作投入较多财力,防洪能力已经显著增强,中央预算内投资和PPP模式均明显支持了水利工程建设,近年来水库数、水库容量、堤防长度、地方保护人口数等数据均呈现出了较为明显的上升趋势。在城市防内涝方面,2015年国务院印发《关于推进海绵城市建设的指导意见》,明确通过海绵城市建设,提升城市的防内涝能力。近年来一些城市的“海绵城市”建设已经取得了较为显著的成效,比如,2016年北京再次发生特大暴雨时,城市内涝损失与2012年的“7·21”特大暴雨相比明显减小。

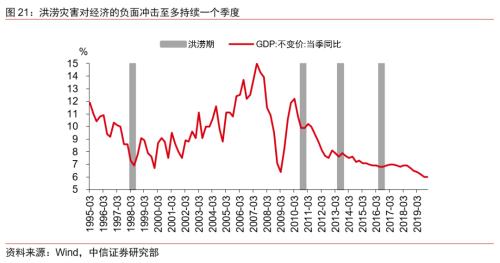

▌客观看待洪水对宏观经济的影响。我们认为洪水对通胀的影响可能仍控制在正常的季节性冲击范围内,今年受疫情和洪水的双重冲击,6月CPI食品价格环比上行明显,料将推升三季度通胀预期,但预计不会实质性改变全年通胀同比下行的大趋势。洪水对经济的影响包括“存量经济损失不影响当年GDP、通过制约生产活动负面影响当年GDP、灾后重建投资正面影响当年GDP”三个方面。总体上,洪涝灾害对经济的负面冲击至多持续一个季度,并非影响经济增长的持续性因素。对比2016年超级厄尔尼诺后的全国范围强降水,预计洪水冲击基本不会改变经济和通胀的趋势,短期内的冲击幅度也比较有限。

正文

▌客观看待当前的洪涝压力

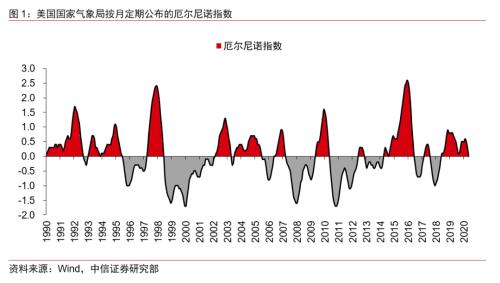

从厄尔尼诺指数观察,今年洪涝压力应不及1998年和2016年

厄尔尼诺现象是发生在热带太平洋海温异常增暖的一种气候现象,大范围出现的热带太平洋增暖,会造成全球气候的变化,其背后可能与太阳黑子的周期活动有关,包括厄尔尼诺循环(2-7年)、黑子周期(11年)、磁活动周期(22年)、吉村循环(55年)在内的一系列周期构成了太阳黑子活动的周期。美国国家气象局按月定期公布厄尔尼诺指数,该指数正向变化为厄尔尼诺现象, 通常预示着异常气候的出现。

一般在厄尔尼诺现象发生的次年,我国容易发生洪涝灾害。比如,在1997年5月至1998年5月曾发生超强厄尔尼诺现象,导致1998年我国发生特大洪涝灾害;1982年5月至1983年6月的厄尔尼诺现象,同样带来了长江中下游的严重洪涝灾害。从数据上看,2015-2016年的厄尔尼诺现象比1997-1998年的还要强,2016年洪涝压力也确实非常大,降水量也明显高于往年,但造成的经济损失和对经济运行的冲击程度却相对可控。

国家气候中心监测显示,2019年11月以来,赤道中东太平洋进入并持续维持厄尔尼诺状态,连续5个月Nio 3.4指数的滑动平均值分别为 0.6℃、0.5℃、0.5℃、0.5℃和0.5℃。根据厄尔尼诺/拉尼娜事件的国家判识标准,已正式形成一次厄尔尼诺事件(强度为弱)。仅从厄尔尼诺指数来评估,今年的洪涝压力应不及1998年和2016年。

总降水量不及2016-2017年,但雨区集中重叠带来风险

根据应急管理部应急指挥专员张家团介绍,今年汛期降雨过程多,雨区集中重叠强度大。入汛以来,共出现12次大范围强降水过程,主雨带持续在华南至江淮之间摆动,雨带西段集中在西南东部稳定少动,雨区集中重叠。6月份长江流域降雨偏多27%,全国有75个县(市)日降水量突破当月极值。

从全国平均的角度讲,汛期主要集中在5-9月,其中6-8月是雨季高降水量天气集中出现的三个月份。我们整理了2015年以来全国月平均降水量的数据,除2015、2017年以外,其余年份均于7月达到年内平均降水量的最高点,而2016年雨季前置,当年二季度初始的降水量便持续高于其余年份同期水平,造成主要河流流域水位的大涨进而引发气象灾害。从今年6月全国平均降水量来看,110.9毫米的平均降水量大幅高于2018、2019年同期,与2016、2017年降水量相当;虽然与往年同期相比今年二季度总体的降水量不及前些年大,但降水集中重叠的情况造成一定的洪涝灾害风险。当然,从全国平均降水量的数据来看,尽管进入6月降水量增幅明显但始终低于2016年气象灾害时期的高位,降水量偏离2015-2019年相同月份降水量均值的百分比也不及2016-2017年的水平,如果后续7-8月仍能维持这种状态,洪涝压力应不及2016年。

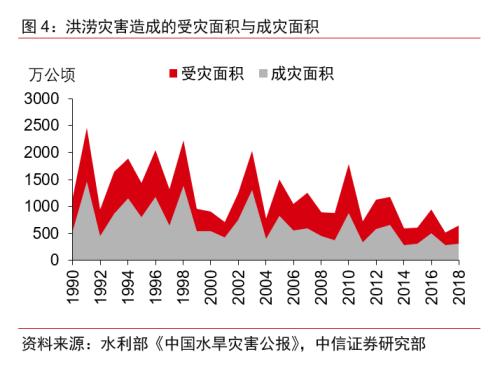

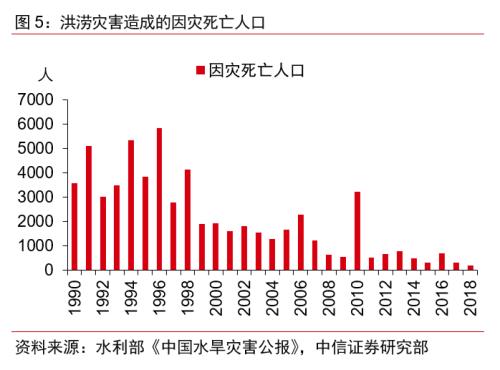

《全国水情年报(2016)》显示:“2016年,受超强厄尔尼诺事件和拉尼娜现象的先后影响,我国入汛时间早、强降雨过程多,洪水范围广、量级大,强台风登陆多、影响重,全国遭遇了1998年以来最大的洪水。”从数据上看,2016年的洪水由于影响范围较大,严重影响了交通运输,造成425条次铁路中断、55743条次公路中断。直接经济损失较大,相比1998年更大是因为我国经济总量的提高,存量越大、损失越大,相比2010年(洪涝压力不及2016年)损失更小,是因为我国防洪抗涝的能力更强,应对越有效,损失越小。总体来说,洪涝灾害在我国造成经济损失的严重程度趋于下降,GDP中洪涝造成直接经济损失的占比从1998年之前的2.5%左右下降至近年来的0.5%左右。

7月最为关键,7月后洪水压力或将明显减轻

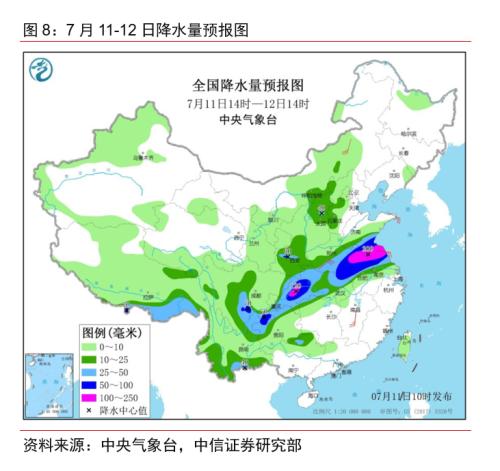

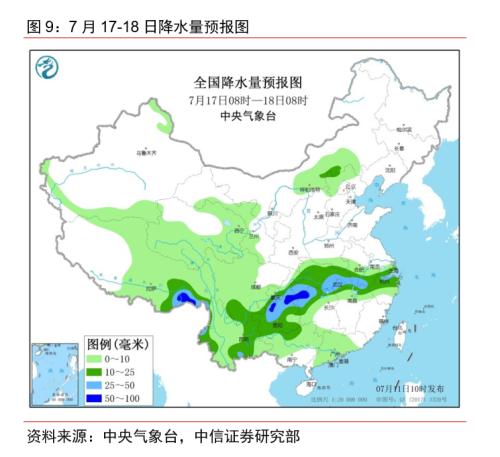

根据中央气象台预报,“7月下旬,我国东部雨带北抬到黄淮、华北至东北地区一带,西南地区东部、西北地区东部、黄淮、华北中南部、东北地区中南部、华南西北部和南部沿海等地累计降雨量有50~100毫米,部分地区有130~170毫米、局地200毫米以上;上述大部地区累计降雨量较常年偏多3~7成,局地偏多1倍以上;主要降雨时段为22-23日和26日前后。此外,江南大部、华南中东部等地有4~8天高温天气。17日之前,长江中下游、贵州等地降雨持续,局地雨强大,中小河流洪水、山洪、地质灾害气象风险较高;之后雨势有减弱趋势。”

如果雨带能够北抬,集中重叠降雨的风险减小,长江中下游地区7月中下旬降雨趋势能够有所减弱,那么洪涝压力就较为可控。是否发生特大洪涝灾害取决于多种因素,包括是否在长江全流域出现集中重叠的强降水,是否会出现“超长梅雨季”,是否会出现“倒黄梅”等,以及是否由于洪水引发严重的城市内涝、山体滑坡等次生灾害,等等。我们认为从目前的信息综合评估,如果7月较为可控,那么后续的压力就会越来越小,总体风险也会基本可控。

▌客观看待我国的防洪能力

我国对重大水利工程、防洪工作投入较多财力,防洪能力已经显著增强

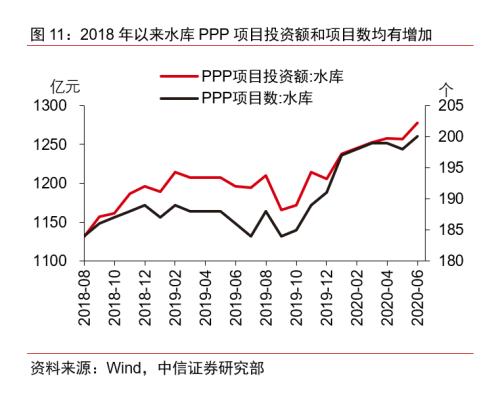

中央预算内投资计划中重大水利工程对应的财政支出2015-2017年持续保持在600亿元/年的水平,相较2011-2014年体量有所增大。除传统的财政投资外,PPP模式也曾经明显支持了水利工程建设。以湖南省宜章县的莽山水库为例,该项目建设采用PPP模式,有效地引入社会资金和人员技术,既解决了经费问题同时也加强了项目管理水平,有效地提高了财政支出的效率。2018年以来水库PPP项目投资额和项目数均有一定程度的增加,反映了广义财政对于防洪工作建设的支持。

水利部数据显示,截至2018年年底,全国已建成5级及以上江河堤防31.2万公里,累计达标堤防21.8万公里,达标率为69. 8%;其中1级、2级达标堤防长度为3.4万公里,达标率为80.5%。全国已建成江河堤防保护人口6.3亿人,保护耕地4.1万千公顷。在财政的支持下,近年来水库数、水库容量、堤防长度、地方保护人口数等数据均呈现出了上升的趋势,反映出我国抗洪防涝能力的提升。

海绵城市建设提高了城市防内涝能力

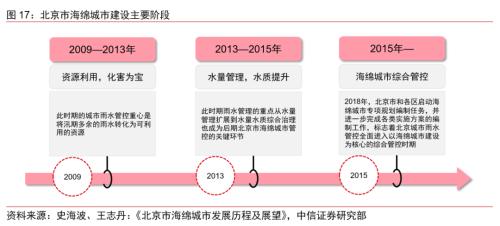

近年来,我国非常重视加强城市排水基础设施的建设,从数据上看,城市排水管道长度在2018年已经达到68.3万公里,城市排水基础设施投资额基本维持逐年提升态势。2013年12月12日,习近平总书记在《中央城镇化工作会议》的讲话中强调,“提升城市排水系统时要优先考虑把有限的雨水留下来,优先考虑更多利用自然力量排水,建设自然存积、自然渗透、自然净化的海绵城市”。2015年10月11日,国务院办公厅印发《关于推进海绵城市建设的指导意见》,明确通过海绵城市建设,最大限度地减少城市开发建设对生态环境的影响,将70%的降雨就地消纳和利用;到2020年,城市建成区20%以上的面积达到目标要求;到2030年,城市建成区80%以上的面积达到目标要求。在“海绵城市”的建设方向指引下,城市防内涝基础设施建设的力度进一步加大。

近年来,一些城市的“海绵城市”建设已经取得了较为显著的成效。以北京为例,2012年曾发生“7·21”特大暴雨,北京及其周边地区遭遇61年来最强暴雨及洪涝灾害,严重的城市内涝致使北京市内交通瘫痪79人死亡、160.2万人受灾,经济损失116.4亿元。经过四年多的持续改造建设,2016年北京再次发生特大暴雨时,与“7·21”相比,同样是过程雨量大、降水持续时间长、影响范围广,而且地区平均降雨量还高于2012年的“7·21”,但当时造成的城市内涝损失却比4年前明显减小了。

▌客观看待洪水对宏观经济的影响

对通胀的影响可能仍控制在正常的季节性冲击范围内

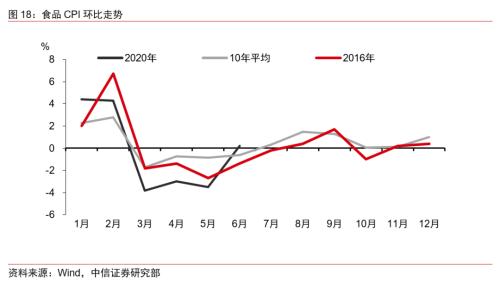

如果以2016年为参照,当前与2016年的相似之处在于CPI都处于无明显压力的阶段,同比中枢处于下移区间,而PPI都已经走过了同比低点,经济开始周期性上行。2016年Q3出现了名义GDP增速的明显拐点,预计今年Q2也将出现名义GDP增速的明显拐点。在2016年的洪水冲击中,7-9月食品价格确实出现了上行压力,但还低于过去10年的平均水平,这说明洪水如果没有演化成特大灾害,对价格的冲击可能不会成为影响通胀的核心因素。今年来看,受疫情和洪水的双重冲击,6月CPI食品价格环比上行明显,这可能对三季度通胀预期有所抬升,但预计这不会实质性改变全年通胀同比下行的大趋势。

对经济的影响包括三个方面,总体应较为可控

第一个方面是直接经济损失,这部分属于存量的冲击,其实并不计入当年GDP。根据定义,GDP核算的是一国在一定时期内生产的所有最终商品与服务的价值,度量的是当年经济增长的增量而并非过去已生产商品与服务的存量。因此,我们通常说的灾害导致的直接经济损失,并不是对当年GDP的影响,而是对已经存量资产和财务的损失衡量。这部分从数量来看,随着防洪能力的提升,占当年GDP的比重也越来越小。近5年来,占比最高的一次就是2016年,约0.5%左右。

第二个方面是通过制约生产活动负面影响当年GDP。比如农业种植、交通运输、部分受天气影响较大的服务业活动等。考虑到第一产业GDP占经济总量的比重在7%左右,按照2016年洪水冲击程度估计,对第一产业生产冲击约2个百分点,大概降低总GDP的0.14个百分点左右,在今年GDP波动非常大的环境下,这个量级相对较小,不会改变经济趋势。我们更倾向关注洪水可能导致的交通运输限制、施工限制等从而影响第二产业和第三产业。然而,从目前的高频数据来看,6月以来六大发电集团日均耗煤量基本持平于去年同期水平,5月以来高炉开工率持续处于全面复工复产以来的高位,两项指标表明当前洪水并未对整体工业生产造成明显的扰动。

第三个方面是灾后重建投资正面影响当年GDP。一般来说,洪水灾害可能会损害部分基础设施,比如道路、桥梁、水利设施等,这部分需要尽快重建,这会对基础设施投资形成拉动。此外,洪水也会暴露出来一些短板,例如一个城市发生了内涝问题,可能其他城市也会因此加大城市地下管廊的投资力度,“补短板”投资会形成对基础设施投资的另一个拉动。因此,灾后重建过程会一定程度上扩大投资需求,拉动经济增长。

总体来看,预计今年洪涝灾害对经济的负面冲击至多持续一个季度,并非影响经济增长的持续性因素。针对当前的洪水风险和我国防洪能力,我们应该客观看待:一方面,7月是关键月,如果7月水情比较可控,那么后续洪涝压力可能会逐渐减弱;另一方面,从近几年的历史来看,洪水冲击都没有明显改变经济和通胀的趋势,整体冲击也较为可控。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43