平安证券研究所宏观组 魏伟/陈骁/郭子睿

平安观点

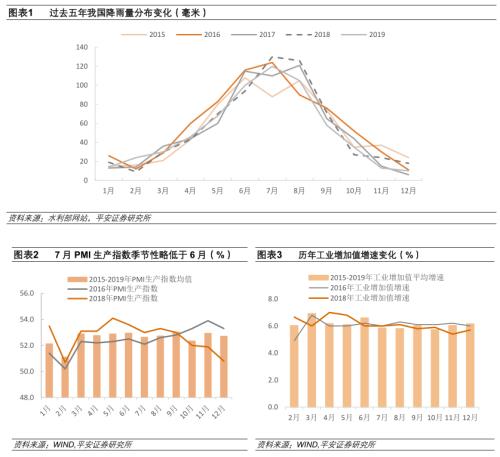

2020年我国汛期具有如下特点:第一,全面进入主汛期的时间较早,为7月2日,较2019年提前两周;第二,6月降雨强度高于过去三年,但目前还未突破2016年高峰;第三,降雨集中重叠强度大,时间空间分布不均匀,南方部分地区出现持续的强降雨。2016年降雨高峰在6月和7月,2018年降雨高峰在7月和8月,同时结合过去五年汛期期间经济数据变化,可知:

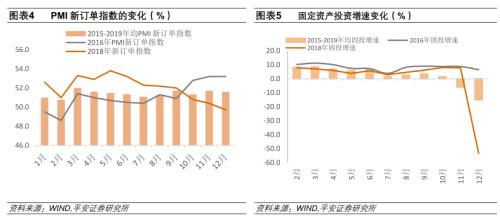

1)第一,生产端:7月作为汛期最为严重的月份,其PMI生产指数出现一定程度的下滑,8月份PMI生产指数较7月份皆出现改善,但能否回到6月份水平一定程度受8月和6月的降雨量变化影响。工业增加值增速在7月份仍是最低的,8月出现一定修复。

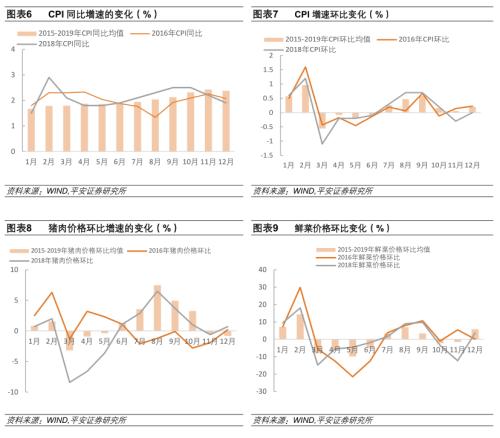

2)第二,需求端:7月PMI新订单指数较6月下行,8月份出现一定程度改善;固定资产投资增速在7月份出现明显的下行,6月和8月的增速变化与降雨量相关性较强。从变化幅度上来看,汛期对需求端的影响更大,考虑到疫情后,生产的复苏好于需求,这意味着短期工业品价格承压。

3)第三,CPI通胀:汛期对CPI通胀主要通过供给端产生影响,如减少蔬菜供给、增加运输成本等。从环比增速来看,7月和8月CPI环比增速相较6月份产生不同幅度的上涨,其中蔬菜价格影响最为显著,猪肉价格更多的是受自身周期的变化。猪肉价格反弹叠加蔬菜价格上涨可能驱动7月份CPI同比增速继续回升,但这不会改变CPI通胀的下行趋势。

正文

7月12日,水利部将水旱灾害防御Ⅲ级应急响应提升至Ⅱ级,这是水利部自7月4日将应急响应提升Ⅲ级之后再次上调。7月4日以来,我国212条河流发生超警以上洪水,其中72条河流超保,19条超历史纪录。太湖持续15天超过警戒水位。

从我国历史降水时间分布特点来看,3、4月份一般开始进入汛期,5、6月份降水逐渐增加,7、8月份达到高峰,9月基本结束。2020年我国汛期具有如下特点:第一,全面进入主汛期的时间较早,为7月2日,较2019年提前两周,这意味着整个7月的经济数据都会受主汛期影响;第二,6月降雨强度高于过去三年,但目前还未突破2016年高峰。6月我国开始全面进入汛期,全国平均降雨量为112.7毫米,较常年同期偏高13.7%,接近2016年水平(2016年降雨高峰在6月和7月,2018年降雨高峰在7月和8月,7月基本最高);第三,降雨集中重叠强度大,时间空间分布不均匀,南方部分地区出现持续的强降雨,如7月2日以来,江西省平均降雨量187毫米,是多年同期均值的4.5倍,列历史同期第1位。接下来雨带如果不能向北转移,南方局部地区发生特大洪涝灾害的概率大幅上升,江西省防汛抗旱指挥部7月11日将防汛II级应急响应提升至I级。

接下来,我们主要通过历史经验回顾来分析汛期对7、8月份经济和物价数据带来扰动如何?

1)对工业的影响

从PMI生产指数来看,2015-2019年年均PMI生产指数6、7、8三个月分别为52.9 、52.6、52.7;6月和7月降雨较为严重的2016年PMI生产指数6、7、8三个月分别为52.5、52.1、52.6;7月和8月降雨较为严重的2018年PMI生产指数6、7、8三个月分别为53.6、53.0、53.3。可以看出,7月作为汛期最为严重的月份,其PMI生产指数出现一定程度的下滑,8月份PMI生产指数较7月份皆出现改善,但能否回到6月份水平一定程度受8月和6月的降雨量变化影响。

从工业增加值增速来看,6月、7月、8月过去5年工业增加值平均增速分为6.58%、5.84%、5.78%。2016年和2018年工业增加值增速都表现为7月最低,8月改善并且超过6月份。可见,6月-8月汛期中,7月份的工业增加值增速仍是最低的,8月出现一定修复,汛期对工业生产只是短暂冲击,不改变全年走势。

2)对需求端的影响

从PMI新订单指数来看,2015-2019年年均PMI新订单指数6、7、8三个月分别为51.3 、51.0、51.2;6月和7月降雨较为严重的2016年PMI新订单指数6、7、8三个月分别为50.5、50.4、51.3;7月和8月降雨较为严重的2018年PMI新订单指数6、7、8三个月分别为53.2、52.3、52.2。可见,7月作为汛期最为严重的月份,其PMI新订单指数环比下行,8月份PMI新订单指数较7月份出现一定程度改善。

从单月固定资产投资增速来看, 2015-2019年年均固定资产投资增速6、7、8三个月分别为6.7% 、1.7%、 2.6% ;6月和7月降雨较为严重的2016年固定资产投资增速6、7、8三个月分别为7.3%、3.9%、8.2%;7月和8月降雨较为严重的2018年固定资产投资增速6、7、8三个月分别为5.7%、 3.0%、 4.6 %。可见,在7月份,固定资产投资增速都出现明显的下行,6月和8月的增速与降雨量相关性较强。从变化幅度上来看,汛期对需求端的影响更大,考虑到疫情后,生产的复苏好于需求,这意味着短期工业品价格承压。

3)对CPI通胀的影响

汛期对CPI通胀主要通过供给端产生影响,如减少蔬菜供给、增加运输成本等。从环比增速来看,汛期对CPI环比增速具有显著的影响,7月和8月环比增速相较6月份产生不同幅度的上涨;从同比增速来看,过去五年除2016年外, 7月和8月同比增速相较6月份也都出现上涨。导致2016年7月和8月CPI同比增速出现持续下行的主要因素是猪肉价格处于下行周期,7、8月份猪肉价格同比增速出现较大幅度的下降,这对2020年当前通胀判断具有较大的参考意义。

从分项来看,汛期对蔬菜价格具有显著影响,7、8月份蔬菜价格环比呈现持续上涨;但对猪肉价格没有显著的影响,2016年和2018年7、8月份猪肉价格呈现完全相反的走势,这主要是猪肉价格的变化仍取决于自身的周期性变化。

2020年以来猪肉价格处于下行周期,导致CPI同比增速迅速下行。6月份CPI同比增速出现一定的反弹,主要受进口猪肉减少、猪肉出栏放缓导致的猪肉价格反弹叠加蔬菜价格的上涨。展望7月份上述两个因素可能还会支持CPI同比出现回升,但随着去年猪肉价格基数的快速上升以及出栏量的增加,猪肉价格同比增速将继续下降,从而带动CPI同比增速继续下行。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43