主要观点

雨一直下:洪涝如何?经济如何?

(一) 当下洪涝情况有多严重?

国家防总决定将防汛Ⅲ级应急响应提升至Ⅱ级。截至7月12日12时,今年以来洪涝灾害造成江西、安徽、湖北、湖南等27省区市3789万人次受灾,141人死亡失踪。

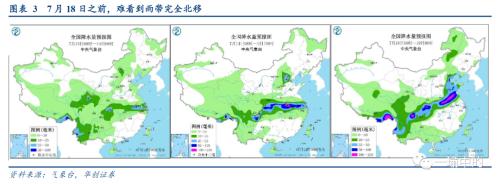

降雨情况:今年6月降雨呈现出量级大、时间久、地域分布不均衡三大特点。量级大:从今年6月1日至7月7日,长江流域平均降水量346.9毫米,为1961年以来同期第二位,超过1998年同期数据。时间久:7月13日-16日,主雨带还要再回到长江中下游,强降雨仍将持续。分布不均衡:长江下游地区降雨量更高于2016年同期,江苏今年降雨量达1961年以来历史第三位。并且根据中央气象台公布,7月13-16日主雨带南落至长江中下游地区,直到18日之前,难以看到雨带成功北移。

水位情况:受持续强降雨影响,长江中下游干流水位基本超警,并且超过了2016年洪涝时的洪峰水位,其中洞庭湖城陵矶水位已经超保。当前各个水文站水位还在继续上涨。

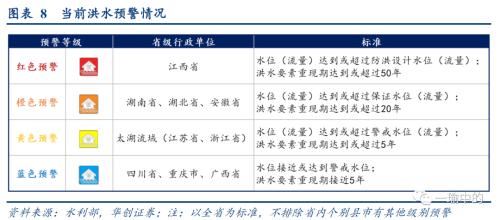

各省预警情况:按灾情严重程度由强到弱,当前江西受灾较重,已发布洪水红色预警,水利厅防汛应急响应级别提升到I级。湖南、湖北、安徽发布了洪水橙色预警。太湖流域(浙江、江苏)发布洪水黄色预警。

(二)对经济影响的全面评估:

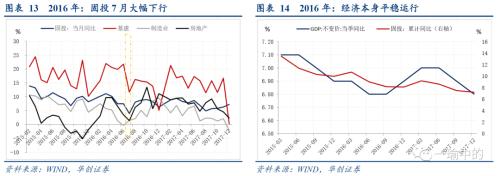

从今年降雨的情况看,适合比较的年份是1998年与2016年。我们判断,降雨对经济的影响,时间上,主要影响7月的相关经济数据。幅度上,投资>;; GDP >;; 工业生产>;;消费。

强降雨对投资的负面影响是较为明显的。以2016年为例,7月固投单月增速降至3.94%,6月为7.44%,5月为7.49%。全年单月增速均值为8.26%。7月单月增速的走低是明显异常的,考虑到基数并无异常(2015年7月固投单月增速为10.3%,全年增速月度均值为10.18%),那么这种异常毫无疑问可以解释为降雨所导致的。具体分项上,即降雨对投资的影响是基建>;; 地产投资>;;制造业投资。但,如果观察1998年的数据,似乎投资并未受影响。市场部分观点认为灾后重建带动了投资的上行。单纯这样理解是有问题的。1998年投资单边上行并不是洪水促进了投资,而是1998年本身经济处于短期触底大反弹中。而2016年,之所以投资的数据真实反映了洪灾的影响,原因为当时的经济处于稳定运行中。

对应今年,考虑到经济本身呈现继续修复的态势,降雨对经济数据的扰动较小。预计单月固投7月增速回落至3%-4%左右。分项来看,主要是基建7月会受较大影响。基建6月增速有望小幅上行至13%,7月单月可能回落至8%左右。地产7月投资增速可能持平于6月,制造业投资7月投资增速继续上行中。预计GDP三季度增速在基准情形下下行0.1%左右。预计7月生产可能会小幅回落,但这取决于6月数据是否会冲高以及7月出口是否有上行前最后的下探。预计社零增速三季度单边上行的态势不会改变。

每周经济观察

需求:本周螺纹表观消费量略有回升,但相比5月与6月中上旬,仍处于偏低位置。降雨对施工的影响依然在。地产成交景气有有所回落。生产端,螺纹生产有所回落。水泥价格持续下行。通胀方面,食品价格整体再次上行,由于强降雨和洪涝灾情,猪肉价格持续上涨,蔬菜价格也再次上行。进出口方面,7月上旬数据并未延续6月的强势,考虑到6月中下旬起美国疫情二次反复带来约23个州暂缓经济重启,拉美、非洲、印度等地疫情仍在爆发,7月出口是否会再度走弱需要关注。

风险提示:全球疫情反复,降雨持续,受灾面积扩大

报告目录

报告正文

一

雨一直下,洪涝如何,经济如何?

(一)当下洪涝情况有多严重?

国家防总决定将防汛Ⅲ级应急响应提升至Ⅱ级。截至7月12日12时,今年以来洪涝灾害造成江西、安徽、湖北、湖南等27省区市3789万人次受灾,141人死亡失踪。水利部预计长江干流九江江段及鄱阳湖将于12日至13日超过保证水位,长江干流莲花塘江段及洞庭湖将于12日接近或略超保证水位;太湖平均水位超过警戒水位0.65米,周边河网区水位普遍超过警戒水位,部分站点超过保证水位,预计未来几天水位仍将继续上涨。

在报告《当大雨倾倒:论洪涝对宏观经济的影响——抗洪日记·系列一》中,我们曾提出,今年长江流域是否发生特大洪水,高度跟踪关注三个指标。下面我们就从降雨、长江干流水位、长江中下游各省水情三方面进行跟踪:

1)7月中旬雨带是否会准确上移,如果不上移则可能导致长江中下游出现超长梅雨;

2)7月下旬是否可能出现“倒黄梅”,即雨带在短暂上移后再次回到长江中下游形成持续降雨;

3)长江干流各重要站水位何时超过警戒水位(意味洪涝程度类2016年),何时出现部分重要站水位超过保证线(意味洪涝程度接近1998年)。

1、降雨情况

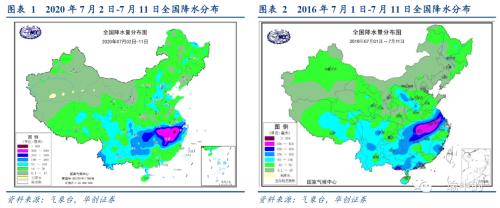

7月2日到7月11日,长江中下游降水量显著高于2016年同期。并且根据中央气象台公布,7月13-16日主雨带南落至长江中下游地区,直到18日之前,难以看到雨带成功北移。

今年6月降雨呈现出量级大、时间久、地域分布不均衡三大特点。量级大:从今年6月1日至7月7日,长江中下游地区出现了6次强降雨过程,长江流域平均降水量346.9毫米,为1961年以来同期第二位,超过1998年同期数据。时间久:7月13日-16日,主雨带还要再回到长江中下游,强降雨仍将持续。分布不均衡:长江下游地区降雨量更高于2016年同期,江苏今年降雨量达1961年以来历史第三位。

2、长江干流水位情况

受持续强降雨影响,长江中下游干流水位基本超警,并且超过了2016年洪涝时的洪峰水位,其中洞庭湖城陵矶水位已经超保。

10日8时-11日8时,长江流域内有7站超历史(其中6站位于鄱阳湖湖区及尾闾)、10站超保、102站超警。根据长江水利委,为减轻中下游防洪压力,三峡水库日均出库流量自7日起已经由35000立方米/s减至19000立方米/s。

3、长江中下游各省水情

浙江:浙江省启动水旱灾害防御III级应急响应。浙江衢州遭遇1998年以来最大流量洪水,衢州站洪峰水位接近保证水位。8日9时,新安江水库史上首次9孔泄洪,9日晚间,钱塘江2020年第2号洪水出现。

江苏:江苏省防汛形势总体呈现“三个逼近”态势——梅期雨量将逼近历史,长江来量将逼近历史,太湖水位将逼近历史。11日南京段水位达9.92米,离历史最高水位10.22米仅剩0.3米。大通水文站来水超8万立方米每秒,是三峡工程完工以来江苏迎来的最大流量。

江西:江西省发布洪水红色预警,水利厅防汛应急响应级别提升到I级。7月江西省降雨总量达到常年的3倍以上,江西三个水文站水位突破历史极值,特别是最大淡水湖水位(饶河鄱阳站水位)突破了1998年历史极值。这比预测提前了16小时,且水位还在上涨。

安徽:安徽省发布洪水橙色预警,救灾应急响应等级提升至II级,全省受灾人口累计超过百万。安徽省长江干流河道已全线超过警戒水位,水文气象预报近期水位仍将持续上涨,东至县尧渡河、龙泉河发生超保证水位超历史最高水位大洪水。

湖北:湖北省发布洪水橙色预警,启动水旱灾害防御III级应急响应。7月11日8时,全省2078公里堤防水位超警戒以上,其中长江938公里;五大湖中长湖、斧头湖水位超保证,其中长湖突破历史;全省945座水库水位超汛限,防汛态势紧张严峻。

湖南:湖南省发布洪水橙色预警,水旱灾害防御应急响应提升至III级。截至7月11日8时,洞庭湖区及湘水共有25个水文(水位)站超过警戒水位,4个水文(水位)站超过保证水位。

(二)降雨对经济影响的全面评估

结论:对经济的影响,时间上,主要影响7月的相关经济数据。幅度上,投资>;; GDP >;; 工业生产>;;消费。对应今年,考虑到经济本身呈现继续修复的态势,降雨对经济数据的扰动较小。预计单月固投7月增速回落至3%-4%左右。分项来看,主要是基建7月会受较大影响。基建6月增速有望小幅上行至13%,7月单月可能回落至8%左右。地产7月投资增速可能持平于6月,制造业投资7月投资增速继续上行中。预计GDP三季度增速在基准情形下下行0.1%左右。预计7月生产可能会小幅回落,但这取决于6月数据是否会冲高以及7月出口是否有上行前最后的下探。预计社零增速三季度单边上行的态势不会改变。

1、评估参考的年份:1998年与2016年

从降雨的情况看,对经济影响的评估,值得参考的年份是1998年与2016年。降雨数据重点参考两个。一个是全国历年的降雨总量,从1997年到2017年20年的时间内,1998年与2016年是降雨最多的两年。另一个是长江流域五大城市的月度降雨量的数据(五大城市分别是长江上游的重庆,中下游的汉口、南昌、芜湖、镇江)。6月,五大城市降雨量已经超过了2016年。也超过了1999年-2019年期间6月降雨量的最大值(1998年数据缺失)。

2、投资:影响较为明显

强降雨对投资的负面影响是较为明显的。以2016年为例,7月固投单月增速降至3.94%,6 月为7.44%,5 月为7.49%。全年单月增速均值为8.26%。7月单月增速的走低是明显异常的,考虑到基数并无异常(2015年7月固投单月增速为10.3%,全年增速月度均值为10.18%),那么这种异常毫无疑问可以解释为降雨所导致的。

具体投资分项的数据也支持这个结论。即降雨对投资的影响应当是基建>;; 地产投资>;;制造业投资。因为基建基本全在室外施工,地产投资中土地购置费可能不太受影响,制造业的投资主要在室内。2016年的数据是:基建单月投资增速从6月的21.7%降至11.7%。增速下降了10个百分点。地产投资单月增速从6月的3.46%降至7月的1.43%,增速下降2个百分点。制造业投资从6月的-0.4%回升至7月的1.56%,其走势与降雨关系不大。

但,如果观察1998年的数据,似乎投资并未受影响。市场部分观点认为灾后重建带动了投资的上行。单纯这样理解是有问题的。1998年投资单边上行并不是洪水促进了投资,而是1998年本身经济处于短期触底大反弹中。1997年Q2 GDP增速为10%,到1998年Q2增速陡降至6.9%,这是受当时的经济内外形势所影响的。到1998年Q4,GDP增速大幅反弹至9.1%。而彼时,经济的主要驱动力主要投资,投资的数据波动更大。1997年全年增速为9.3%,1998年5月增速就已经上行至12.7%,到年底,当年投资增速上行至19.5%。如果没有洪水的影响,当年投资增速也许会更高。而2016年,之所以投资的数据真实反映了洪灾的影响,原因为当时的经济处于稳定运行中。GDP增速从2015年Q1至2017年Q4这12个季度,增速在6.8%-7.1%这一较小的区间内波动。投资同样较为平稳, 2015年全年固投增速为10%,2016年小幅下降至8.1%。

另一个可以佐证1998年洪水冲击了固投的例子是江西、湖北的数据。(1998年8月翻阳湖出现了大面积的决堤,8月7日日,九江决堤,12日堵口成功)。江西1998年8月固投增速从7月的36%陡降至-3%。湖北固投1998年8月增速从7月的10%降至6%。

具体到今年,强降水大概率带来7月固投数据的扰动。但扰动的幅度可能小于2016年,原因是,今年投资本身处于微微上行态势中,这是与2016年、1998年不一样的地方。我们预计6月固投增速上行至5%左右。7月可能回落至3%-4%左右。分项来看,基建6月增速有望小幅上行至13%,7月单月可能回落至8%左右。地产7月投资增速可能持平于6月,制造业投资7月投资增速继续上行中。

3、GDP:影响建筑业的增速

客观来说,强降雨对GDP的增速是有影响的。主要影响的是建筑业的增加值。2016年三季度,建筑业GDP增速从2季度的8.5%降至7.2%,下降1.3个百分点。基本对应固投2016年7月下降的幅度(增速下降3.5%)。而建筑业占GDP的权重大概7%左右。因而,强降雨通过影响投资进而影响经济增速在0.1%左右。

但今年讨论强降雨对GDP增速的影响是意义不大的。原因是经济增速本身还在修复中。我们预计2季度GDP增速是2.7%,三季度4.8%左右。在单季度增速回升2个百分点左右的情况下,0.1%的影响近乎预测误差。

4、生产与消费:影响较为微弱

强降雨对生产与消费的影响都较为微弱,对生产的影响略大于消费。2016年,工业增加值6-8月,单月增速在6%-6.3%之间波动,其中7月为6%,偏低一点。3-12月增速均值为6.17%。社零6-8月,单月增速在10.2%-10.6%之间波动,其中7月10.2%,偏低一点,3-12月增速均值为10.4%。1998年,工业增加值6-8月单月增速在7.6%-7.9%之间,其中7月为7.6%,偏低一点。3-12月增速均值为9.1%。社零6-8月单月增速在6.8%-9.3%之间,其中6月为6.8%,3-12月增速均值为7.5%。

对应今年,7月生产数据可能会小幅回落。但这个判断有赖于6月工业增加值以及7月出口的判断。如果6月增速冲高至5.5%甚至更高,7月出口小幅下探,那么7月生产数据大概率会出现小幅回落。如果6月工业增加值小幅上行至5%左右,出口增速7月持平或略好于6月,那么即使考虑到降雨对生产的影响,工业增加值可能也会在5%附近。

对于消费,本身现在处于偏弱的态势。6月受汽车高基数影响,能否回正都不太确定。7-8月社零继续上行的态势不会有变。

二

每周经济观察

(一)需求:地产景气有所回落,螺纹消费量偏低

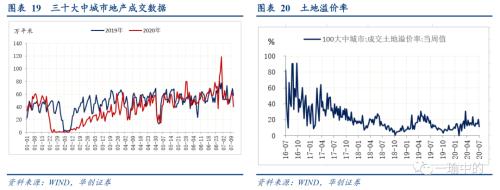

需求端,本周地产成交有所回落。30大中城市数据看,本周周一至周五成交均值为53.7万平米,同比增长-3.5%。上周为同比30.4%。土地溢价率上周小幅抬升后,本周又回落至11.6%。汽车数据看, 6月30日当周零售同比收窄至-2%。基数影响褪去后,预计7月增速回正。本周螺纹表观消费量略有回升,但相比5月与6月中上旬,仍处于偏低位置。降雨对施工的影响依然在。

(二)生产:螺纹生产回落,水泥价格持续下行

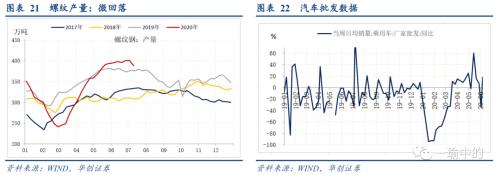

生产端,螺纹生产有所回落。本周(7月10日当周)主要钢厂螺纹为388万吨,上周为400万吨。螺纹产量的回落,一是受库存偏高影响,二是受目前吨钢毛利持续下行影响。本周螺纹厂库+社库合计为1158万吨,相比上周增加17万吨。去年同期库存为805万吨。汽车批发数据看,6月30日当周同比为18%,6月批发数据当月累计同比为3.3%。价格端看,螺纹钢价格小幅回升,螺纹钢HRB400 20mm上海7月10日价格为3630元/吨,7月3日为3570元/吨。水泥价格继续下行,7月10日全国水泥价格指数为137.98,7月3日为139.8,其中华东地区受降雨影响回落幅度更大。

(三)通胀:猪价蔬菜涨势不止,食品价格继续上行

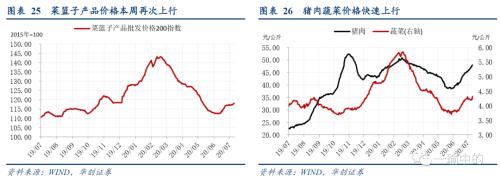

本周食品价格整体再次上行,由于强降雨和洪涝灾情,猪肉价格持续上涨,蔬菜价格也再次上行。菜篮子产品价格200指数收于118,环比上涨0.73%。其中,猪肉价格上涨4.28%,蔬菜价格上涨1.89%%,水果平均批发价下跌0.74%,鸡蛋价格环比下跌0.16%。

进入主汛期以来,猪肉价格持续上涨。洪涝灾害下,污物随水流动,加上夏季高温,非洲猪瘟和各类猪瘟疫病二次抬头,生猪产能雪上加霜,生猪出栏减缓,一改前期养殖户恐慌出栏的情形。并且农业部为控制猪瘟传播风险,自5月下旬开始“百日专项打击行动”,查办违法违规调运,也限制了生猪供给的区域性调节。面对猪价快速上涨,华商储备商品管理中心于7月10日投放2万吨中央储备冻猪肉。这是年内第23批投放的中央储备冻猪肉,累计投放量达43万吨。

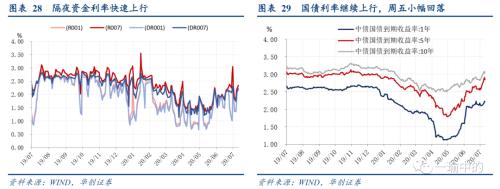

(四)资金:资金维持震荡,国债中长端利率再次上行

本周五,DR007收于2.2074%,DR001收于2.1665%,环比上行38.15bps、80.69bps。1年期、5年期、10年期国债收益率分别报2.2165%、2.8423%、3.0305 %,较上周五分别变化+11.89bps、+23.39bps、+13.31bps。

本周央行公开市场操作收紧,到期逆回购均未有续作,回收流动性2900亿元,资金利率快速回升。与此同时,股债跷跷板效应凸显,上证综指较一周上涨7.3%,吸引机构和个人投资者资金进入股市,债市资金面遇挫。基本面同样也对债市形成一定影响,6月CPI受猪价上涨带动回升至2.5%,且预计7月在洪涝灾害影响下还将二次摸高。金融数据中,社融增速也继续上行至12.8%,社融-M2剪刀差继续扩大。资金和基本面双重压制下,10年国债利率冲高突破3%。

(五)地方债:新一批专项债额度下达,八月料迎发行高峰

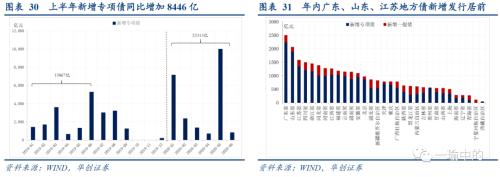

截至7月10日,年内共新增发行地方债27872亿,完成全年发行计划(47300亿)的58.9%。其中,一般债发行5556亿,完成全年计划(9800亿)的56.7%,专项债发行22316亿,完成全年计划(37500亿)的59.5%。本周专项债无新增发行,再融资发行114亿。下周专项债预告新增发行105亿,再融资预告发行153亿。本周一般债无新增发行,再融资发行188亿。下周一般债预告新增发行27亿(为6月16日以来首次),再融资预告发行470亿。据21世纪经济报道,财政部已向省级财政部门下达了新一批地方新增专项债额度,2000亿补充中小银行资本金的额度尚未下达,需要各省以具体方案单独争取。扣除近年提前下达的2.29万亿额度及补充中小银行资本金的2000亿额度,本次下达的额度为1.26万亿。由于7月地方债将为特别国债发行腾出空间,发行高峰料将在8、9月份到来。

(六)7月上旬贸易指标有所弱化,关注海外疫情发酵冲击出口

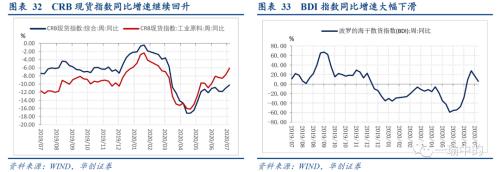

本周CRB现货指数同比-10.24%,继续呈现回升态势,其中工业原料价格指数的回升势头较综合指数更强;BDI指数同比+5.74%,同比增速录得大幅下降;国内出口集装箱运价指数本周继续提升,上海进口干散货运价指数本周出现小幅回落。7月上旬数据并未延续6月的强势,考虑到6月中下旬起美国疫情二次反复带来约23个州暂缓经济重启,拉美、非洲、印度等地疫情仍在爆发,7月出口是否会再度走弱需要关注。

全球汽车出口或已触底回升,本周公布的6月德国汽车产量大幅回升,已修复至正常产量的近8成,法国汽车销量已恢复至正常水平;而中汽协数据显示6 月汽车企业出口环比增长27.2%,同比下降35%,其中乘用车环比增长24.8%,同比下降35.9%,商用车环比增长33.6%,同比下降32.7%;韩国6 月汽车出口同比增速由-54%收窄至-33%。

(七)外资大量增持A 股,人民币汇率迅速走高

本周美元指数震荡偏弱,国内股市快速上涨、外资大量增持,带来本周人民币中间价迅速走高。本周人民币中间价持续升值,周五中间价突破7,达到6.9943,逆周期因子估算值并无明显方向引导,反映央行对当前汇率的升值趋势容忍度较高。国内股市快速上涨带来的跨境资本大量流入以及市场情绪的改善或是本周人民币迅速升值的主要原因,而随着人民币大幅升值,居民部门的汇率贬值预期也基本平稳。从下半年的维度来看,由于中美息差仍在高位,贸易顺差大概率与往年持平,同时中国疫情防控较好、经济修复最为迅速,因此从跨境资本流动来看,下半年人民币汇率基本面较为稳健。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43