从美国到中国,看股与债的纠葛

--资本市场思考系列之二十三

7月份以来,国债收益率快速上行20个BP,击穿了“新冠”疫情爆发前的点位,引发市场热议。与5月底以来央行货币政策边际收紧,带来的利率走高不同,本轮债市利率走高,是由A股市场走牛、即风险偏好抬升引起的,“股债跷跷板”效应显著。

然而,历史上股债同向变动的“股债双牛”、“股债双杀”的情况也不少见。那么在什么情况下,股债会同向变动,表现为“双牛”或“双杀”?在什么情况下,双向变动的“跷跷板”效应明显?当前的股债“跷跷板”效应,还将继续存在多久?

1、股、债行情指标选取

为了将股市与债市收益率放在同一口径下比较,债市方面我们选择主流的中/美10年期国债收益率为代表。股市方面,一般选择市盈率的倒数——盈利收益率(E/P,Earnings Yield)与债市利率比较。

但市盈率的缺点是容易受到经济周期的影响而大幅波动。经济危机时期,上市公司盈利大幅减少,可能引发市盈率的反向抬升,容易与牛市中由风险偏好提升所带来的市盈率抬升相混淆。

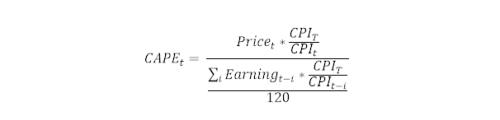

对此,经济学家罗伯特·席勒(Robert J.Shiller)提出了“周期调整市盈率”的概念(Cyclically Adjusted Price Earnings Ratio,CAPE),也称“P/E10”,使用过去10年经通胀调整的移动平均盈利,计算CAPE。对此可以最大程度剔除经济危机对市盈率的极端影响,更真实地反应股市情绪和投资股票的长期回报。

CAPE的计算公式如下(以月为周期,T为最新一期):

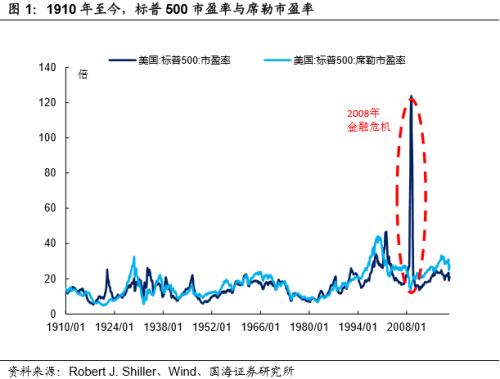

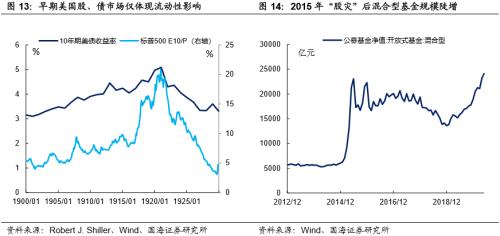

经此公式计算出来的美股标普500历史市盈率,与席勒市盈率的表现如下:

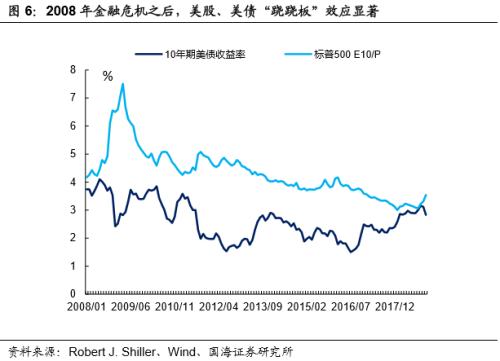

可以很明显的观察到,2008年金融危机期间,由于美股上市企业大面积亏损,标普500市盈率飙升,此种飙升并不反映投资者对美股长期回报率的预期改善。而采用CAPE之后,金融危机期间CAPE明显下降,有效的反映出了投资者风险偏好的下降。

对席勒市盈率CAPE取倒数,我们即可以得到衡量长期股票盈利收益率的指标“E10/P”。通过对比E10/P与10年期国债收益率,我们即可观察到股债市场的联动效应。

2、 股债联动的美国经验

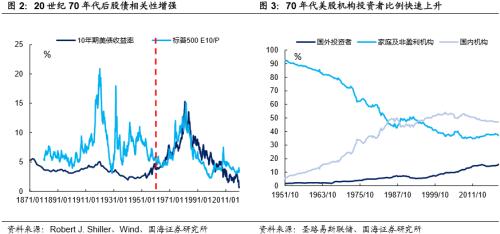

从19世纪80年代至今,美国股票与债券市场的联动呈现出两个阶段:

20世纪60年代之前,美股与美债的关联性较弱,股票的盈利收益率远高于债券收益率。主要是因为美国金融市场发展不完善,股市投资者(高净值个人)与债券市场投资者(商业银行)相对割裂。

20世纪60年代之后,美股与美债的关联性大大增强。主要是因为这一时期共同基金、养老金等专业投资机构增多,随着现代投资(行情000900,诊股)组合理论在60年代获得发展,股债在投资组合中的替代性增强,两者收益率走势显现更强的相关性。

在现代投资组合理论中,股票组合的盈利收益率 = 无风险利率 + 风险溢价,因此股票与债券的联动可以有两种表现方式:

当无风险利率、即流动性因素占主导地位时,股票与债券收益率同向变动,表现为“股债双牛”或“股债双杀”。

当风险溢价,即市场风险偏好占主导地位时,股票与债券收益率反方向变动,表现为“股债跷跷板”。

2.1、股债“双牛”与“双杀”

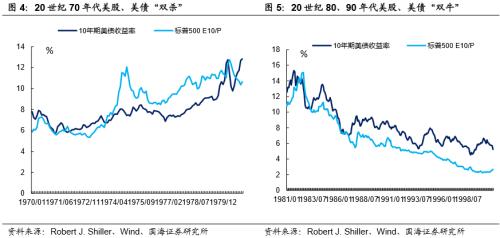

在牛市末期,股票估值抬升,股票盈利收益率下降至接近债券收益率,风险溢价低。此时无风险利率大幅波动,会造成股票与债券的同向变化。例如:

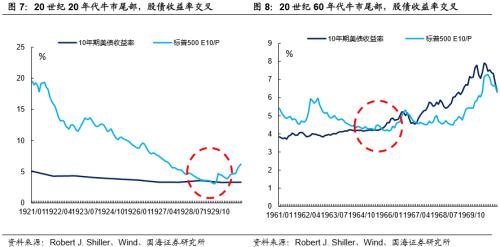

60年代牛市过后,20世纪70年代受通胀推动,无风险利率快速上行,美股估值被迫下降,美股、美债表现为“双杀”格局。

但若此时流动性大幅宽松,无风险利率的下行会重新打开股票估值继续抬升的空间,牛市或可延续。例如20世纪80、90年代,由于美国通胀的消解,无风险利率逐渐下行,美股估值抬升,美股、美债表现为“双牛”格局。

2.2、股债“跷跷板”

在牛市前期时,由于投资者风险偏好较低,股票风险溢价对盈利收益率贡献较高,此时股债易出现“跷跷板”效应。

例如2008年金融危机之后,经过一轮大跌,股票盈利收益率远高于美债收益率,此时风险溢价较高,风险偏好的变化将股与债推向两个不同方向。

2.3、从股债联动判断市场“拐点”

当股票盈利收益率接近甚至低于债券收益率时,风险溢价接近于0,可能预示着股市泡沫的出现。此时股市难以再通过提升估值的方法继续上涨,因此容易转向熊市。

上个世纪20年代的牛市,与二战后延续至60年代中期的牛市,均以股票盈利收益率与债券收益率的“交叉”为终点。

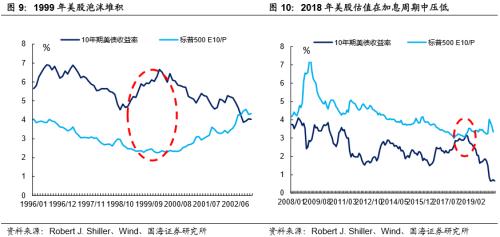

20世纪80、90年代的美股牛市中,虽然股票盈利收益率一直低于美债收益率,但是美债收益率长期下行,仍为牛市打开了估值空间。1998年末,美联储加息抬升了美债收益率,但处在牛市中的美股估值仍继续抬升(盈利收益率下行),反映出了泡沫的堆积,最终导致股市崩盘。

2008年金融危机后,美股经历了长期牛市,估值不断抬升。2018年初,美股盈利收益率一度接近美债收益率。此时美联储尚处在加息周期当中,因此2018年美股盈利收益率被迫抬升(估值压低),全年股市表现不佳。但随着“新冠”疫情后美联储的大幅宽松,美债收益率下降,美股接下来或有继续抬升估值的空间。

但仍需要说明的是,股票盈利收益率与债券收益率接近,虽然预示着股市估值提升空间受限,牛市动力不足,但并不意味着牛市一定会结束——股价仍可以通过盈利改善的方式,继续上涨。

例如2000年互联网泡沫破灭之后,美国股、债收益率仍较为接近,但上市公司盈利修复,带来了2003年至2007年的小牛市。

3、股债联动的中国观察

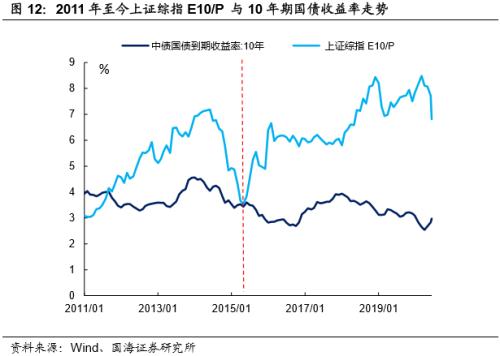

根据同样的公式,我们编制了2011年之后的上证综指E10/P指标,并将之与10年期国债收益率相比较。

通过类比美国的经验,我们可以得出如下三点结论:

(1)虽然经历了2008年A股的“大崩盘”,2009年至2010年的反弹,仍然将A股估值抬升到了一个较高的位置,A股的风险溢价仍然较低。因此A股在2011年至2013年间不断下跌,以回归合理的盈利报酬率。

(2)2015年“股灾”之前,中国资本市场中股、债相关性较弱,主要源于中国市场尚未成熟,投资者资产组合意识不强。因此风险偏好影响弱,股债“跷跷板”效应不明显,但流动性影响仍存(2013年“钱荒”与2014年降息影响股市),这与早期美国市场的情况是一致的。

但在2015年“股灾”之后,股、债呈现明显的“跷跷板”效应。可能的解释是“股灾”后混合型基金等“攻守兼备”的专业投资工具获得热捧,股、债间联动增强。

(3)中国股市中,我们同样可以通过比较股市盈利收益率与国债收益率判断市场“拐点”。2015年股市顶峰时,股市盈利收益率一度下探接近10年期国债收益率,与美国经验一致。

目前,股市虽然经历了一波上涨,但股市盈利收益率仍高于国债收益率,风险溢价较厚,预示着股市尚未到达长期“拐点”。在此情况下,股、债间的“跷跷板”效应仍将继续存在。在投资者“入市”热情较高的情况下,债券投资者建议以防守策略为主,等待股市回调时机。

4、风险提示

通胀超预期、新冠疫情变化超预期近期重点报告

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43