结合近期监管对不良处置的表态,以及我们对不良资管公司(AMC)的调研,我们重申中长期看好不良处置需求抬升背景下的不良资管行业发展,短期而言,民间资本和外资进入活跃,国有上市AMC经营审慎。目前上市不良资管公司估值较低,我们认为第一阶段的估值修复无需公司盈利能力的快速提升,仅依靠企稳的宏观环境、持续审慎的经营、稳定的业绩表现即可能实现。

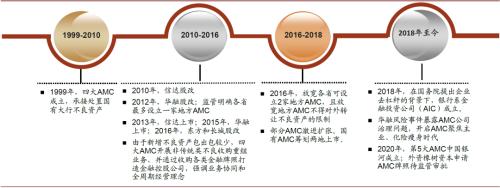

中国不良资管行业发展历史

中国不良资管行业起步于1999年四大AMC(信达、华融、东方、长城)的成立。届时,受中央指派,人民银行副行长、国家外汇管理局局长周小川调任建设银行(行情601939,诊股)担任行长,研究国际不良资产处置经验,最终决定效仿美国重组信托公司(Resolution Trust Corporation, RTC)成立专门处置不良资产的公司接收银行不良资产,即四大AMC,主要任务是收购、管理和处置国有银行剥离的不良资产,最大限度保全资产、减少损失[1],为政策性金融开展政策性不良资产处置业务。

2010年开始,四大AMC谋求政策性向商业化转型。信达、华融、东方和长城AMC分别于2010年、2012年、2016年和2016年完成政策性向商业化的转型,经国务院批准改制为股份有限公司。信达和华融分别于2013年和2015年在引入战投后完成H股上市。股份制改革标志着AMC商业化经营时代正式开启。

2018年至今,四大AMC经营重心聚焦于化险瘦身,而地方AMC份额提升,外资不良资管公司申请AMC牌照。2018年华融风险事件爆发,引起监管和资本市场对AMC公司治理的关注,四大AMC开启聚焦主业、化险瘦身时代。此外,2016年监管放宽对地方AMC成立家数以及其不良资产包对外转让的限制、2018年银行系金融投资公司(又称债转股子公司、AIC)成立开业、2020年金融业对外放开背景下外资橡树资本在北京成立子公司完成工商注册[2]、2020年多家房地产企业入股地方AMC[3]、2020年监管放开单户对公不良贷款、批量个人不良贷款转让(征求意见)[4],行业参与者增加,带动市场活跃度。

图表: 不良资管行业发展简史

资料来源:公司公告,银监会,中金公司研究部

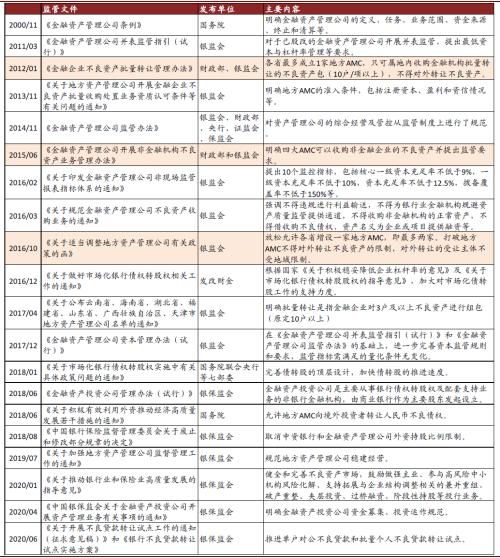

图表: 不良资管行业监管重要文件

资料来源:国务院,银保监会,中国政府网,中金公司研究部

当前中国不良资管行业三大发展趋势

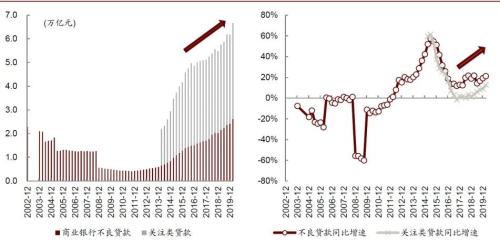

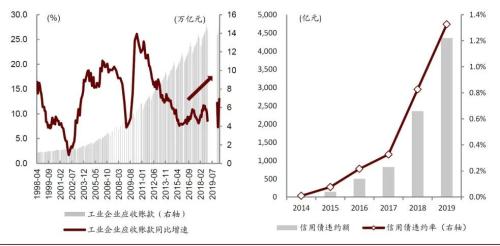

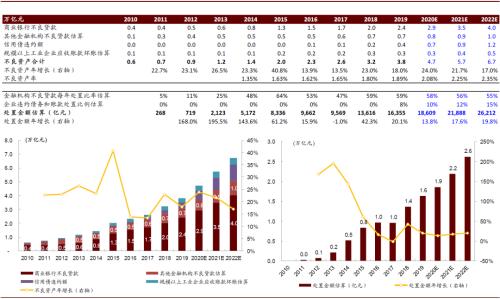

1)宏观层面,在中国经济由高速增长转向高品质发展的背景下,我们预计不良处置需求增加,目前存量不良规模上万亿元,不良资管机构业务空间广阔。不良资产处置需求主要来自于金融机构的不良信贷类资产以及企业持有的违约债权。截至1Q20末,商业银行不良贷款余额2.6万亿元,同比增速21%,关注类贷款余额4.1万亿元,同比增速13%,余额和增速均呈现上行趋势。截至2020年5月末,规模以上工业企业应收账款余额15.1万亿元,同比增速13%,是AMC收购重组类业务开展的主战场(假设应收账款坏账率3%-5%,则坏账规模约为4500-7500亿元)。截至2019年末,企业信用债违约额约4300亿元,同比增长85%。

图表: 存量不良资产体量上万亿元,且持续增加

资料来源:万得资讯,中金公司研究部

图表: 假设较快的不良暴露和处置速度,我们预计2022年不良处置需求在2.6万亿元

资料来源:万得资讯,中金公司研究部

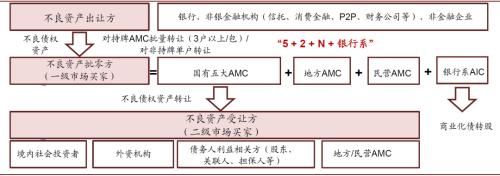

2)中观层面,不良资管行业竞争格局有所改变,更多类型的机构参与其中并激活市场。中国不良资管行业竞争格局由2011年的“4+1”逐步演化为目前的“5+2+N+银行系”(第一个数字为国有AMC的数量,第二个数字为各省允许设立的地方AMC数量,N指民营第三方非持牌不良资管中介,银行系指金融资产投资公司AIC)。根据AMC调研反馈,不良资产包批发转让市场中,地方AMC的市场份额由2015年的不到10%提升到了2019年接近20%的水平,主要是在不良处置需求增加的背景下,2016年监管对地方AMC的数量、属地经营、处置方式有所放松。

图表: 不良资管行业当前竞争格局:5+2+N+银行系

资料来源:万得资讯,中金公司研究部

图表: 不良资管行业各类参与者概览

资料来源:万得资讯,中金公司研究部

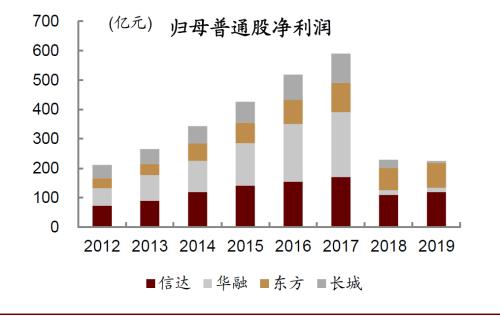

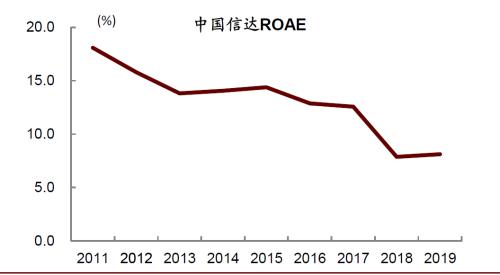

3)微观层面,四大AMC进入化险瘦身时代。2018年华融风险事件爆发[5],信达旗下并表保险牌照幸福人寿全年亏损68亿元大幅拖累业绩[6]、中国版IFRS9会计准则切换要求更多资产按公允价值计量直接反应在利润表中、资本市场资产价格表现低迷(A股上证指数跌幅25%、H股恒生指数跌幅14%),当年中国信达和中国华融净利润增速分别下滑36%和93%。业绩压力和监管检查下,国有AMC进入聚焦主业、化险瘦身时代。2019年,四大AMC规模扩张放缓,子公司剥离计划持续推进。

图表: 2018-2019四大AMC总资产规模基本持平(上图);2018-2019规模净利润缩水(下图)

资料来源:万得资讯,公司公告,中金公司研究部

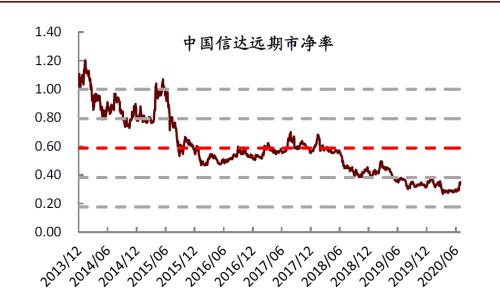

图表: 2018-2019年中国信达远期P/B最低时下降至0.27x,近期估值修复后仍然处于0.36x的较低水平

资料来源:万得资讯,公司公告,中金公司研究部

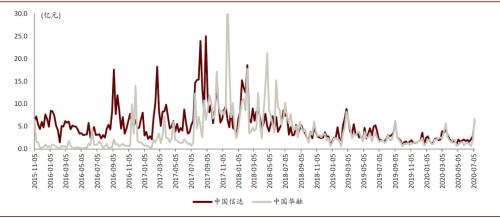

图表: 2018年后股票周成交额明显下降,反映投资者对公司治理的担忧

资料来源:万得资讯,中金公司研究部

2020年上市AMC标的仍维持审慎经营

结合AMC调研以及近期监管表态,我们总结行业近期要点如下:

监管进一步健全和完善不良市场,引导AMC防风险、稳增长、聚焦主业、加快处置。

1)2019年12月银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,明确了总体指导思想,要求金融资产管理公司做强不良资产主业,合理拓展和企业结构调整相关的兼并重组、破产重整、夹层投资、过桥融资、阶段性持股等业务。

2)2020年6月银保监会业内下发《关于开展不良贷款转让试点工作的通知(征求意见稿)》和《银行不良贷款转让试点实施方案》,拟放开单户对公不良贷款和批量个人不良贷款的转让试点[7]。对银行而言,监管拓宽了银行不良出表的渠道;对AMC而言,政策扩大了其收购经营类不良业务开展的范围,虽然AMC在个人不良贷款业务的团队搭建和处置经验上可能需要一段时间的摸索和积累,但总体而言,政策有利于提升不良资管市场活跃度、增加AMC业务机遇。

2018-2019年拖累AMC业绩的因素在2020年趋于缓和。

2018-2019年拖累AMC盈利能力的因素主要包括:1)金融严监管、金融去杠杆、融资条件快速收紧、IFRS9会计准则切换等因素导致AMC拨备计提增加;2)监管引导AMC聚焦主业、化险瘦身的背景下,存量业务的大力压降和新增业务的审慎投放之间形成业务缺口。上述两个因素目前来看已趋于缓和。

1H20不良资产包批量转让规模同比基本持平,但我们预计下半年可能增加,目前收包价格在3-4折;不良收购重组类业务收益率跟随市场利率环比有所下行,但资金成本亦有下行;致力于不良处置手段升级。

结合7月11日银保监会答记者问中的表态[8],我们预计2H20-2021不良贷款可能会陆续呈现和上升。此外,监管亦表示今年不良资产处置金额要在去年基础上合理增加,并引导拓宽不良资产处置渠道,我们预计2H20-2021不良处置需求增加,AMC新增收包和实质性重组业务规模增速可能稳健加速。此外,公司调研反馈,新增收包重点关注价格,不会盲目扩张。

在不良资产包的处置上,转让仍然是主要手段,但AMC会致力于由传统的三打(打包、打折、打官司)向三重(重组、重整、重构)升级。

非不良主业有序剥离。AMC仍然重视各个金融板块之间的协同,我们预计不会看到大规模的金融子公司剥离,但是与不良主业无关、占用资本、无法带来盈利的业务板块可能有序剥离。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43