事件:以美元计,2020年6月中国出口同比0.5%,预期-2.9%,前值-3.3%;进口同比2.7%,预期-9.7%,前值-16.7%;贸易顺差464亿美元,前值629.3亿美元。

核心结论:

1、出口连续三月表现强韧性,关注背后三大特征:全球经济景气度加速修复;中韩出口不再背离;防疫物资出口仍是强支撑。

2、进口大幅反弹,低基数外,主因有三:内需修复、落实中美协议、疫情的滞后效应减弱。

3、出口有望继续保持韧性,但压力仍存、下半年尚难大幅上行。

正文如下:

1、出口连续三月表现强韧性,关注背后三大特征。4-6月单月出口增速分别为3.5%、-3.3%、0.5%,均显著好于预期,6月当月已回到去年月均水平(0.4%)和去年全年水平(0.5%);上半年累计增速-6.2%,较一季度-13.3%明显回升。具体看,6月出口呈现以下特征:

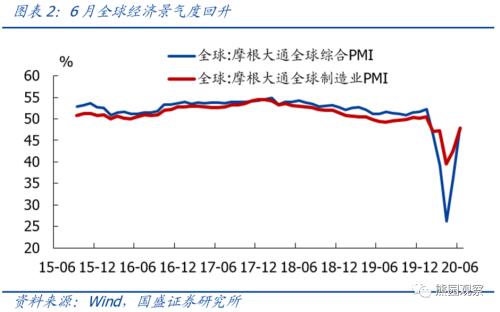

全球经济景气度加速修复。6月摩根大通全球综合PMI和全球制造业PMI分别较前值回升11.4个百分点、5.4个百分点,均为连续第三个月回升;6月波罗的海干散货指数(BDI)日均1146点,大幅高于5月的489点,7月以来继续加速回升(前半月日均1854点)。此外,根据我们的高频跟踪,当前欧美整体复工率已超过七八成。

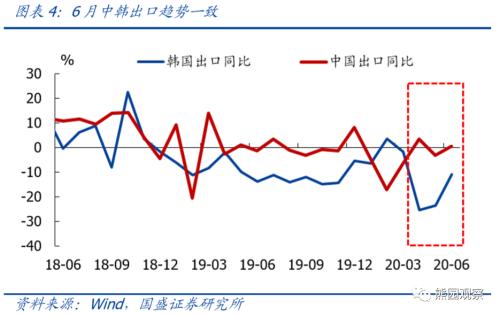

中韩出口不再背离。中国与韩国出口结构类似,前十大出口商品中有7项重合,历史看两国出口趋势基本同步,而且韩国还会提前公布前20天的出口数据。韩国6月出口增速-10.9%,明显高于4月-23.6%和5月-25.5%,扭转了过去两月和中国的背离走势。

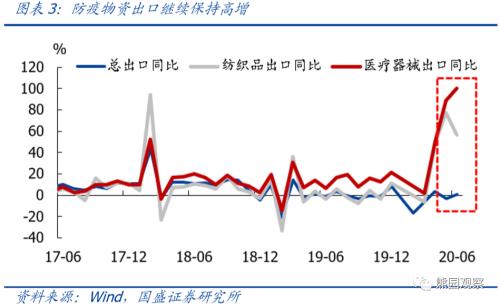

防疫物资出口仍是强支撑。6月纺织品(包括口罩)同比增速56.7%,较5月的77.3%有所回落,基本持平二季度月均水平61%;6月医疗器械同比增速由上月88.5%抬升至100%,已连续三个月走高。和4月、5月一样,口罩、医疗器械等防疫物资出口还是6月增速最高的分项,直接拉动出口增速接近5个百分点。

2、进口大幅反弹,低基数外,应和内需修复、落实中美协议、疫情的滞后效应减弱等相关。6月进口同比2.7%,大幅高于4月-14.2%和5月-16.7%,也是年内首次转正。除了去年6月低基数之外,主因有三:

内需延续修复,不断追赶生产。6月PMI的新订单、进口订单和在手订单等三个分项指数均连续2个月回升,表明需求继续回暖;工业企业产成品存货增速和PMI产成品库存指数已连续2个月回落,反映需求复苏继续追赶生产恢复。此外,6月铁矿砂、铜和铜材进口量大增,应和基建链条恢复快带动内需相关。

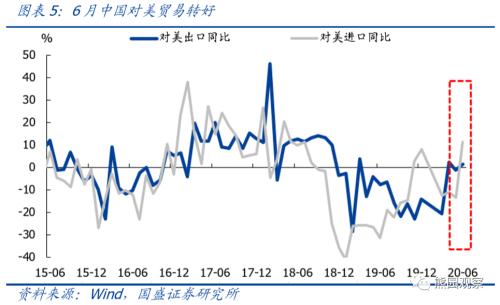

对美进口大幅回升,尤其是农产品(行情000061,诊股)进口量大增,应和落实中美协议相关。6月中国对美进口增速11.3%,明显高于此前三个月的-12%左右;6月农产品进口增速较5月抬升24个百分点至36.1%,其中,粮食、大豆进口量同比增长79.5%、71.4%。

疫情的滞后影响可能开始减弱。前期报告我们指出,由于运输需要时间,疫情对部分商品进口的影响可能滞后。比如,4月、5月汽车和汽车底盘进口增速-60%左右,大幅低于过往水平,也与同期我国汽车销售V型反弹背离较大,时至6月,增速已反弹到-14.6%。

3、出口有望继续保持韧性,但下行压力仍存。一方面,维持我们中期报告的判断,下半年全球经济已步入疫情后的逐渐修复期,海外疫情对我国外需影响最大的时候大概率已过去,全球疫情将持续较长时间也会继续利好我国防疫物资出口。同时,近期国常会等会议仍持续强调要“稳住外贸外资基本盘、稳定产业链供应链”。另一方面,由于美欧等国的经济和就业状况短期内难以恢复到疫情前水平,叠加下半年人民币汇率趋于升值以及中美冲突可能加剧,未来出口仍有下行压力。

风险提示:全球疫情超预期演化;中美冲突超预期演化。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43