主要观点

前言:7月以来,股市热闹纷繁,在风格极致分化的当下,“切换与否”成为热议焦点,对于周期股的探讨也开始增加,本篇报告将从宏观角度讨论周期股的后续走势,我们认为周期股的宏观背景支持其“涨”(绝对收益视角,自身股价能否上涨),但尚不够支持其“赢”(相对收益视角,能否形成跑赢创业板与上证综指的年度级别行情)。

目前市场看多周期股的理由有哪些?主要有三点。第一,周期股估值处于历史极低位置。第二,PPI拐点已现,叠加近期大宗商品涨势强劲,市场对PPI较为乐观,部分观点认为年底同比可能会回正,将带动周期股大幅上行。第三,周期相关需求,如地产投资、基建投资目前景气较高。

我们对此的分析来自三个角度:

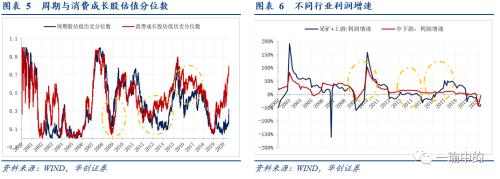

第一,历史复盘:历史经验看,在估值处于低位时,后续走势什么时候会好于成长消费?我们发现超额利润兑现是最重要的因素。比如2016年。其他几个值得参考的时段看,周期表现与消费成长相近的是2009年、2014-2015年。两次逻辑略有区别,2009年,无论是周期还是消费成长,都是业绩驱动。2014-2015年,无论周期还是消费成长,业绩并未兑现,股价大幅上行,更多来自资金推动。而在2012-2013年,消费成长股业绩增长远好于周期,估值分化持续。

第二,那么今年利润如何看?主要基于下半年PPI的判断。我们认可PPI同比逐步收窄的观点。原因很简单,海外经济逐步复苏背景下,出口后续即便单月有所下探,整体趋势是向上的。过去20年我国PPI的走势基本与出口增速保持同步。在出口增速逐步向好的情况下,PPI同比收窄是大概率事件。但,到四季度或者年底PPI同比转正我们觉得概率较低。这个判断是基于对油价、动力煤、螺纹等商品价格的思考,这些商品价格的走势基本主导了PPI的走势。

第三,从M1的角度看周期股的逻辑配合。M1基本领先上游利润、工业产成品库存周期。时至六月,今年M1的反弹也仅上行至6.5%,其幅度甚至不如2012-2013年那一段时间的反弹。更难以与2009年、2016年相比。

我们的结论:超跑行情难现,除非三个指标出现超预期

综合以上三点的论述,我们可以总结如下,周期股出现超跑行情一般需要两个必要条件,首先是M1向上,M1领先库存周期9个月左右,M1向上就意味着未来的库存周期是向上的,这是周期开始有期待的逻辑根本;其次是上游要有超额利润兑现,股票可以跨季度形成年度级别的超跑是需要超额利润兑现配合的(特别是本身没有赛道溢价的周期),指标就是上游利润率与中下游利润率差值要提升。两个条件都匹配的是2009-2010、2016-2017两轮周期大行情,周期股不仅跑赢上证综指,也同时跑赢创业板。当下更像是2012-2013年,彼时同样库存下行、M1小幅反弹,上游利润率与中下游利润率之差持续下行,也就是仅仅有M1弱回升但没有超额利润兑现,因此中信周期指数持续跑输创业板指同时持平上证综指。

整体而言,我们倾向于判断周期股当下立即开启一轮年度级别的相对超跑行情是较为困难的。在M1反弹幅度不大、库存继续下行、PPI偏弱、利润率持续低于中下游的背景下,上游周期很难凸显议价能力去获得超额利润兑现,难以支撑立即开启年度级别的周期超跑行情,更多的是跟随上证综指的行情。

什么变化会让我们改变观点?M1回升速度陡然加快、油价超预期回升带动PPI快速上行、国内基建地产投资增速同步上行到15%以上,上游利润率开始相对中下游快速走高。通过复盘可知,由于以上三个因素基本同步或微领先于周期行情,因此若发生上述变化,投资者再做考量也不晚。

风险提示:油价大幅上行,PPI同比转正。

报告目录

报告正文

一

周期股看多的理由有哪些?

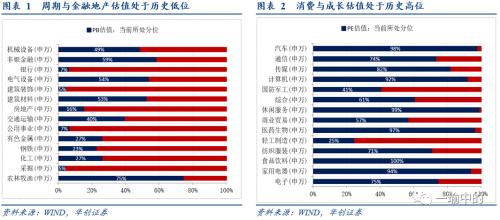

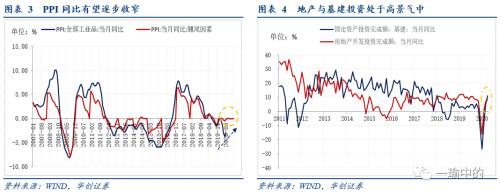

目前市场看多周期股的理由主要有三点。第一,周期股估值处于历史极低位置。我们对各个行业目前估值所处的历史分位数(2011年以来)作了计算,周期、金融行业截止至7月10日估值(以PB衡量)所处分位数基本都在50%以下,钢铁、化工、有色、采掘等行业所处分位数在30%以下。而消费与成长行业截止至7月10日估值(以PE衡量)所处分位数基本都在50%以上,食品饮料、医药生物、计算机等行业所处分位数在90%以上。部分观点认为后续会出现较大幅度的补涨。第二,PPI拐点已现,叠加近期大宗商品涨势强劲,市场对PPI较为乐观,部分观点认为年底同比可能会回正,将带动周期股大幅上行。第三,周期相关需求,如地产投资、基建投资目前景气较高。后续走势可能进一步上行,有望明显带动周期股业绩上行。

二

我们怎么看:取决于对利润的判断

方向上,我们认可周期股的逻辑。即,在估值偏低、PPI同比逐步收窄、业绩有望边际好转的背景下,周期股的上涨是可以期待的。但是,从超额收益的角度讲,不仅要关注周期股本身的利润走势,还要关注与成长消费相比,谁的利润走势会更好,通过复盘可以清晰看到,年度级别的周期股超跑一定是要配合超额利润兑现的。因此周期股的投资吸引力对不同类型投资者应当有不同的考量:相对收益为主的公募投资者而言,我们认为周期股依然很难有年度级别的跑赢行情(相对创业板与上证综指);绝对收益为主的投资者而言,可以根据投资风格适当配置。我们的分析来自三个角度。第一,历史经验看,在估值处于低位时,后续走势什么时候会好于成长消费,我们发现超额利润兑现是最重要的因素。第二,那么利润如何看?主要基于下半年PPI的判断。第三,从M1的角度看周期股的逻辑配合。

(一)周期股估值低位后续一般怎么走?利润兑现是最重要的决定因素

我们做了一个历史复盘。衡量周期股估值低与高,更好的方法还是看分位数。分位数的计算先简述如下:第一,计算行业的估值分位数。申万行业指数的估值最早可以追溯到2000年。从2000年开始,计算每天的行业估值相对过去10年所处分位数(不足10年计算2000年以来)。第二,选择周期相关的几个行业,采掘、化工、钢铁、有色、建材这五个行业,计算这五个行业的分位数均值,作为周期股估值历史分位数的代替。第三,选择成长消费相关的几个行业,电子、家电、食品、纺服、轻工、医药、通信、汽车(服务业相关行业不予考虑),计算这八个行业的分位数均值,作为消费成长股估值历史分位数的代替。

历史值得参考的周期股估值低位后后续走势有四次。分别是2009年、2012-2013年、2014-2015年、2016-2017年。四次走势看,周期股有超额收益的是2016年,彼时周期股估值分位数持续上行,消费成长股估值分位数略有下行。与之相对应的是,工业企业中采矿+上游衡量的利润增速大幅上行(2016年利润增速为21%,2017年利润增速为45%),超过中下游的利润增速(2016年利润增速为6%,2017年利润增速为10%)。周期表现与消费成长相近的是2009年、2014-2015年。两次逻辑略有区别,2009年,无论是周期还是消费成长,都是业绩驱动。2014-2015年,无论周期还是消费成长,业绩并未兑现,股价大幅上行,更多来自资金推动。而在2012-2013年,消费成长股业绩增长远好于周期,估值分化持续。2012年,采矿+上游利润增速为-6%,中下游利润增速为11%。2013年,采矿+上游利润增速为4%,中下游利润增速为16%。

今年业绩如何?上游利润率大幅走低,上游利润增速远低于中下游。截止至5月,采矿+上游利润率降至4.3%(2019年为5.9%)。中下游利润率微降至5.4%(2019年为5.8%)。采矿+上游利润率开始低于中下游利润率。从利润份额看,采矿+上游利润份额(占工业企业)降至32%(2019年为38%),中下游的利润份额提升至59%(2019年为54%)。利润增速上,截止至5月,采矿+上游利润增速为-38%,中下游利润增速为-4%。中下游利润情况好于上游。

(二)后续利润怎么看?PPI的视角

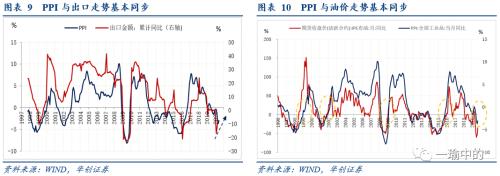

目前市场对PPI回正的期待可能来自如下几个因素。第一,6月PPI环比上行,同比收窄。拐点已现。第二,近期大宗商品表现不错。第三,参考2009年,同样是经过外生冲击,在年底PPI确有回正。第四,地产投资与基建投资数据较好。我们认可PPI同比逐步收窄的观点。原因很简单,海外经济逐步复苏背景下,出口后续即便单月有所下探,整体趋势是向上的。过去20年我国PPI的走势基本与出口增速保持同步。在出口增速逐步收窄的影响下,PPI同比收窄是大概率事件。

但,到四季度或者年底PPI同比转正我们觉得概率较低。这个判断是基于对油价、动力煤、螺纹钢等商品价格的思考,这些商品价格的走势基本主导了PPI的走势。

第一,对于油价,过去四轮PPI从通缩的泥潭中走出,都是伴随着油价同比转正而转正。因而,今年到年底若油价同比不能转正,很难相信PPI会回正。今年油价,暴跌始于3月。在去年单月基数基本在60美元/桶的情况下,除非油价年内回到60美元/桶以上,否则同比只会为负。考虑美国疫情二次复发、亚非拉等新兴市场国家疫情有所扩散,海外经济到年底能完全恢复正常的可能性较低,油价恐在40美金附近徘徊。这一点与2008是不一样的,彼时,油价暴跌始于2008年11月,随后全球需求经过大半年的修复,到2009年年底拉动油价抬升至70美元/桶以上,同比转正。

第二,对于动力煤、螺纹钢、水泥等国内定价的商品价格走势。后续上涨动能是不足的。

对于动力煤,持续上涨的基础是库存持续下行,供给小于需求。比如2016年的价格走势,能够看到,与价格上涨同步的是,煤矿产地库存、电厂煤炭库存持续下行,原煤产量增速持续低于火电发电量增速。今年5月以来尽管动力煤持续上涨,目前已经回升至年初位置,但库存端无论是煤矿库存还是电厂库存都在上行中,供需指标看,原煤产量增速以及原煤进口增速都高于火电发电增速。继续上涨的动能是不足的。

对于螺纹钢,近期的价格上涨更多来自成本推动,本身受制于库存压制,上涨动能是不足的。5月以来螺纹钢价格的反弹,并未带动吨钢毛利的上行(吨钢毛利持续下行中),实际上更多受成本端如铁矿石价格上行所推动。而库存端,我们认可今年受基建、地产投资上行而需求上行的逻辑。但,当前的库存已经基本透支了未来的需求。简单的测算如下:截止7月10日,厂库+社库合计为1158万吨,到10月底还有15周,一般到10月底库存会降至较低的位置,过去三年到10月底库存在550-700万吨之间。假设今年到10月底库存降至700万吨(2019年10月底是647万吨),后面15周平均每周需要去库30万吨。假设需求增长10%(对应基建增速超过10%、地产增速低于10%),供给增长5%(今年6月-7月上旬六周产量同比增长是5%)。未来15周表观消费量均值将由2019年的364万吨增长至400万吨。未来15周产量均值将由2019年的353万吨增长至370万吨。每周去库30万吨。基本能够满足去库需求。除非需求大超预期,比如地产+基建增速上行至15%,否则当前库存位置不足以支撑螺纹钢价格的持续上涨。

对于水泥,5月-6月旺季价格也并未超过2019年。7月以来受降雨影响,价格快速下跌。

实际上,动力煤、螺纹钢、水泥这些国内定价的商品,价格难以大幅上行,共同的特征是,经过2018-2019年连续两年产能的增加,(这些行业在2018-2019年投资大幅增长),同时国内需求不搞强刺激的情况下,供需整体处于一个较为平衡的位置,既没有严重的产能过剩,也不会出现供给不足。

(三)M1的视角:库存周期逻辑的配合

另一个值得关注数据是M1。M1基本领先上游利润、工业产成品库存周期。这背后的逻辑是,M1回升代表企业“在手”的活期存款增加,企业已经从资金收缩的下行周期中修复完毕,如果没有脱实向虚套利的强力吸引,那么该资金会进一步进入实体投资、备货的新一轮逻辑中去,从而库存周期向上。但时至六月,今年M1的反弹也仅上行至6.5%,其幅度甚至不如2012-2013年那一段时间的反弹。更难以与2009年、2016年相比。而观察上市公司的货币资金同比数据,可以发现目前周期相关行业的货币资金状况不如消费成长相关行业。展望全年,推动M1上行的宏观因子仍在改善中,我们预计到年底M1行至9%左右,上行高度与2012-2013年类似(2012年M1同比为6.5%,2013年上行至9.3%),能够一定程度上带动周期股业绩的上行,但上行的力度是较为偏弱的。

三

结论:周期股会有超额收益吗?

综合以上三点的论述,我们可以总结如下,周期股出现超跑行情一般需要两个必要条件,首先是M1向上,M1领先库存周期9个月左右,M1向上就意味着未来的库存周期是向上的,这是周期开始有期待的逻辑根本;其次是上游要有超额利润兑现,股票可以跨季度形成年度级别的超跑是需要超额利润兑现配合的(特别是本身没有赛道溢价的周期),指标就是上游利润率与中下游利润率差值要提升。

两个条件都匹配的是2009-2010、2016-2017两轮周期大行情,周期股不仅跑赢上证综指,也同时跑赢创业板。当下更像是2012-2013年,彼时同样库存下行、M1小幅反弹,上游利润率与中下游利润率之差持续下行,也就是仅仅有M1弱回升但没有超额利润兑现,因此中信周期指数持续跑输创业板指同时持平上证综指。

结论:整体而言,我们倾向于判断周期股当下立即开启一轮年度级别的相对超跑行情是较为困难的。在M1反弹幅度不大、库存继续下行、PPI偏弱、利润率持续低于中下游的背景下,上游周期很难凸显议价能力去获得超额利润兑现,因此难以支撑立即开启年度级别的周期超跑行情,更多的是跟随上证综指的行情。

什么变化会让我们改变观点?M1回升速度陡然加快、油价超预期回升带动PPI快速上行、国内基建地产投资增速同步上行到15%以上,上游利润率开始相对中下游快速走高。通过复盘可知,由于以上三个因素基本同步或领先于周期行情,因此若发生上述变化,投资者再做考量也不晚。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43