导读

经济整体还未回到疫情前水平,财政和货币政策不会短期转向、过于收紧。整体的经济和金融环境仍然有利于权益市场,无需过于悲观。

摘 要

二季度GDP增速反弹幅度略超市场预期,主要在于出口端的超预期,和房地产、基建的强劲反弹:

1)贸易:出口超预期,核心源于外需修复以及防疫物资出口的支撑。

2)房地产:新开工增速持续较高,预计下半年房地产投资仍然较强的韧性。

3)基建:受天气因素影响,6月单月增速从10.9%收窄至8.3%。全年3.75万亿的专项债预计可以拉动基建增速至10%左右。

4)制造业:降幅持续收窄,子行业投资增速基本全线修复。

5)社零:可选消费提振超预期,说明居民消费信心在修复。

6)生产:汽车、高技术制造业及基建持续引领生产修复。

维持全年3%经济增速的判断。展望下半年,不确定性主要集中于外需,出口可能会受到防疫物资出口下滑和海外经济修复两个相反力量的博弈制约。但我们倾向于认为,非疫情相关产品出口随着外需逐步回暖,将带动出口中枢在下半年继续提升。基建增速短期受到了洪灾的影响,单月增速出现一定回落,但是在专项债支撑下,预计三季度仍然会出现反弹。维持全年3%经济增速的判断不变。

政策方面,不需要过于悲观。在基本面弱复苏和流动性宽松的环境下,金融监管会加强,但是经济整体还未回到疫情前水平,财政和货币政策不会短期急速转向、过于收紧。整体的经济和金融环境仍然有利于权益市场,无需过于悲观。

正 文

一、经济如期修复,勿对政策过于悲观

二季度GDP增速略超市场预期,原因主要来自于二季度出口的超预期、及基建和房地产的强劲反弹。整体来看,经济持续逐级抬升,但是尚未恢复到疫情之前的水平。二季度GDP增速反弹幅度略超市场预期,主要在于出口端的超预期,和房地产、基建的强劲反弹。但是整体来看,经济弱复苏的趋势还未改变,政策方面也不会出现“急刹车”。在此我们对5月数据做简要概括:

1)基建:受天气因素影响,单月增速从10.9%收窄至8.3%。全年3.75万亿的专项债预计可以拉动基建增速至10%左右。

2)房地产:新开工增速持续较高,预计下半年房地产投资仍然较强的韧性。

3)制造业:降幅持续收窄,子行业投资增速基本全线修复。

4)社零:可选消费提振超预期,说明居民消费信心在修复。

5)生产:汽车、高技术制造业及基建持续引领生产修复。

6)贸易:出口超预期,核心源于外需修复以及防疫物资出口的支撑。

维持全年3%经济增速的判断。展望下半年,不确定性主要集中于外需方面。接下来,出口可能会受到防疫物资出口下滑和海外经济修复两个相反力量的博弈制约。但我们倾向于认为,非疫情相关产品出口随着外需逐步回暖,带动出口中枢在下半年继续提升。基建增速短期受到了洪灾的影响,单月增速出现一定回落,但是在专项债支撑下,预计三季度仍然会出现反弹。维持全年3%经济增速的判断不变。

政策方面,不需要过于悲观。在基本面弱复苏和流动性宽松的环境下,金融监管会加强,但是经济整体还未回到疫情前水平,财政和货币政策不会短期急速转向、过于收紧。整体的经济和金融环境仍然有利于权益市场,无需过于悲观。

二、汽车拖累、可选消费提振,居民消费信心修复

可选消费提振超预期,说明居民消费信心在修复。社零单月增速从5月份的-2.8%收窄至-1.8%,汽车单月销售增速-8.2%,除汽车外的消费品同比下降1.0%,这说明社零与5月份走出了不同的趋势——5月份社零主要是受到了汽车的提振,而六月份则是汽车拖累、可选消费提振。可选消费的提振较为超预期,一方面是受到了618电商购物活动的刺激,另一方面,也说明居民的消费信心在逐步修复。

三、地产基建持续强势,引领全年经济弱复苏

基建增速受天气影响略微收窄,但是不改长期强劲趋势,全年3.75万亿专项债预计有望拉动基建投资增速达到10%左右。单月增速来看,广义基建的单月增速从上月的10.9%收窄至8.3%。传统“铁公基”增速仍然较强,水利公共设施出现回落,大概率受到天气原因影响。我们在5月份经济数据点评中也强调过,两会规定2020年专项债发行规模为3.75万亿,预计2020年基建投资增速有望达10%左右。因此短期天气原因使得6月份基建增速略微收窄,意味着三季度基建增速可能会出现更强的反弹。

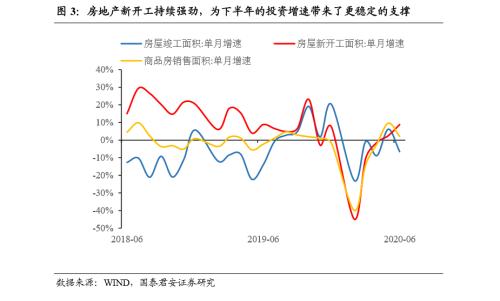

房地产方面,新开工仍然维持较强增速,下半年投资韧性较强。6月份房地产单月销售增速维持5月份的强劲增速,从8.1%继续扩大至8.5%。虽然销售增速出现下滑,但是处于对于后市的乐观,开发商新开工仍然维持较高增速,6月份新开工增速从2.5%继续扩大至8.9%。房地产投资受到复工合同约束,本身就有很强的韧性,新开工的全面反弹,也为下半年的投资增速带来了更稳定的支撑。房地产和基建的持续强劲,也是奠定了全年经济增速稳定弱复苏的主要力量。

四、维持全年3%预判不变,对于政策不需过于悲观

展望全年,我们仍然维持GDP 3%的预判不变。基建和房地产仍然奠定了全年经济增速弱复苏的基调,居民的消费情绪也在修复,出口端超预期,也给经济的修复进一步增强了确定性。展望全年,我们仍然维持GDP3%的预测不变,三四季度的单季度GDP分别为6.3%、7.5%。

对于政策不需过于悲观。在基本面弱复苏和流动性宽松的环境下,金融监管会加强,但是经济整体还未回到疫情前水平,财政和货币政策不会短期急速转向、过于收紧。整体的经济和金融环境仍然有利于权益市场,无需过于悲观。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43