文丨明明债券研究团队

核心观点

上半年经济快速修复的主要驱动力包括工业生产、基建地产投资、以及工业企业利润,但在潜在产能空间有限、雨季尚未结束、政策对房市和股市的监管趋严以及利率中枢上移的环境之下,上述驱动力均面临一定掣肘,居民部门的修复节奏或将成为后续经济复苏的重要线索。综合考虑当前居民的就业压力与消费意愿,预计三季度的经济恢复斜率不会过于激进。

二季度GDP同比增速由负转正。2020年上半年,在全球经济增长放缓+新冠疫情蔓延的环境下,中国的经济增长实属来之不易。二季度中国GDP同比增长3.2%,略高于市场的预期3%,基建和地产投资快速反弹、新型服务业红利、以及出口的韧性是导致中国二季度GDP增速超预期的主要原因。

经济修复的三个特征与三重制约。回看疫情发生之后的经济复苏进程,有三个较为明显的特征:1、工业生产快于需求修复;2、基建地产先行复苏,而制造业则恢复偏缓;3、企业部门快速反弹,但居民部门的恢复偏慢。展望下半年,经济的修复方向料将延续,但修复斜率仍有较大的不确定性。结合来看,我们认为后续经济的修复进程将面临三重制约。

制约之一:产能空间制约工业生产的回升力度。当前工业产能利用率已接近往年同期,潜在产能的天花板或将制约工业生产延续回升的空间。

制约之二:雨季+政策制约基建、地产修复节奏。一方面,当前洪涝灾害尚未完结,预计将在短期内对基建投资的增速产生扰动。另一方面,7月以来部分省市相继出台地产调控政策,地产投资增速也面临考验。

制约之三:财务费用回升与严监管扰动企业利润增速。利率中枢的上移将抬升企业的财务费用,叠加政策对房市、股市的指引和对资金空转的严监管,企业利润的快速改善能否延续也仍需观察。

结论:回望上半年国内经济的修复进程,工业生产快于需求修复、基建地产先行复苏而制造业偏缓、企业部门快速反弹但居民偏慢是经济修复进程中的三个主要特征,工业生产、基建和地产投资是经济复苏的主要驱动力,企业利润的快速修复则为工业生产的回暖提供了保障,但在潜在产能空间有限、雨季尚未结束、政策对房市和股市的监管趋严以及利率中枢上移的环境之下,工业生产、“基—地”投资、工业利润均面临一定掣肘,后续经济能否延续修复将取决于此前恢复较慢的一端,即居民部门的修复节奏。综合考虑当前居民的就业压力与消费意愿,我们认为居民消费快速恢复的概率不高,三季度的经济恢复斜率料将不会过于激进。对于债市而言,在经济内生动能缓慢恢复、逆周期政策延续发力之下,经济基本面的弱复苏格局有望延续,利率也仍存在区间博弈机会。

正文

2020年7月16日,国家统计局公布二季度经济数据,二季度GDP同比增速实现了由负到正的转变,同比增长3.2%。展望后市,如何看待后续经济的修复节奏?6月的经济数据又隐含了哪些信息?接下来,本文将就此展开分析。

二季度GDP同比增速由负转正

2020年上半年,在全球经济增长放缓+新冠疫情蔓延的环境下,中国经济快速恢复,实现了GDP由负到正的转变。回望2020年上半年,自新冠疫情爆发后,中国政府相继采取停工停产、人员隔离等防控措施以严控疫情扩散,居民消费意愿大幅回落,企业生产明显放缓,基建、地产项目进展趋于停滞,国内经济供需双缩,一季度GDP同比增速降至-6.8%的历史新低。进入二季度,国内疫情逐渐平息,复工复产、复商复市有序推进,我国经济增长快速恢复,二季度GDP增速也实现了由负到正的转变,投资、消费、进出口等经济指标有明显复苏。与之对比,海外国家疫情仍在蔓延,全球(不含中国)当日新增确诊病例持续上升,海外国家的经济修复进程也偏缓慢,根据美国亚特兰大联储的预测,美国二季度GDP环比折年率可能在-35.5%左右,对应二季度的同比增速约在-10.4%左右。在全球经济增长放缓+疫情黑天鹅蔓延的环境之下,中国的经济增长实属来之不易。

基建和地产投资快速反弹、新型服务业红利、以及出口的韧性是导致中国二季度GDP增速超预期的主要原因。二季度中国GDP同比增长3.2%,略高于市场对二季度GDP增速的预期3%,原因可能有以下三点:第一,国内投资端的韧性较强,疫情发生后国内基建、地产投资快速反弹,极大程度上缓解了经济的下行压力。第二,疫情发生之后,住宿、餐饮等聚集性服务业恢复偏缓,但金融业、信息技术服务业仍有较强韧性,直播带货、线上影院等新型服务业也逆势而上,一定程度上加快了服务业的复苏节奏。第三,进入二季度后,海外疫情持续蔓延,但中国的出口增速仍有韧性。回过头看,出口的韧性一方面有中国抗疫物品出口亮眼、与东盟双边贸易程度持续深化的原因在,另一方面也有人民币整体贬值、海外国家陆续复工对出口的提振。综合而言,基建地产、新型服务业、外需是导致中国二季度GDP回升超预期的主要原因。

经济修复的隐忧:三重制约值得关注

经济修复的三个特征

回看疫情发生之后的经济复苏进程,有三个较为明显的特征:1. 工业生产快于需求修复;2. 基建地产先行复苏,而制造业则恢复偏缓;3. 企业部门快速反弹,但居民部门的恢复偏慢。

第一,生产—需求修复的不对称性。二季度以来,复工复产持续推进,中国宏观产需延续恢复,但生产端的恢复速度明显快于需求端:生产方面,6月工业增加值当月同比升至4.8%,接近往年的同期水平;而从需求端来看,6月社零同比增速录得-1.8%,仍维持在负值区间,较往年同期8%左右的中枢水平仍有距离。另一方面,从PMI数据看,自2月PMI断崖下行之后,PMI生产与新订单指数双双反弹,但生产指数的修复速度明显快于新订单指数,截至2020年6月,生产、新订单指数分别录得53.9%、51.4%,生产-新订单的缺口2.5%位于历史高位,这也在一定程度上体现了产需恢复的不对称性。

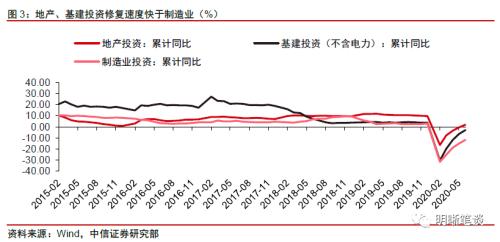

第二,基、地-制造业修复的不对称性。疫情发生后,基建、地产快速反弹,但在库存压力高企和工业品价格磨底的环境之下,制造业的修复进程较为缓慢。结合国家统计局公布的数据,2020年1-6月,基建(不含电力)、地产、制造业投资的累计同比增速分别为-3.1%、1.9%、-11.7%,制造业投资的恢复速度明显慢于基建、地产。从当月同比的视角来看,6月基建(不含电力)、地产、制造业投资同比分别变动6.8%、8.4%、-3.5%,基建、地产恢复至近年来的相对高位,而制造业仍维持在深度负值区间。基建、地产投资快速恢复,但制造业投资修复偏缓也是上半年经济复苏进程中的一大特征。

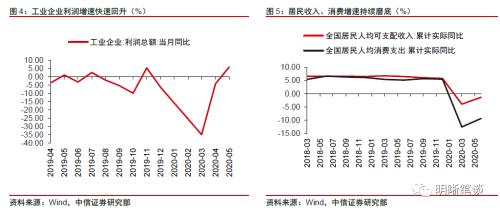

第三,企业部门与居民部门恢复的不对称性。进入二季度后,企业部门快速复苏,营收、利润均有明显反弹,截至2020年6月,工业企业利润同比增速已回升至6.0%,为近年来的相对高位。与之对比,居民部门的恢复速度仍偏缓慢,二季度全国居民人均可支配收入、人均消费支出实际累计同比增速尚未转正,分别录得-1.3%、-9.3%,偏高的失业率和延续回落的PMI从业人员指数也说明居民部门的就业压力不容忽视。企业部门快速回温,但居民部门就业、收入、消费承压也是当前经济复苏进程中的一个现象。

三重制约之下经济修复能否持续?

结合上文分析,上半年工业生产、基建和地产投资是经济复苏的主要驱动力,企业利润的快速修复也为工业生产的回暖提供了保障。展望下半年,经济的修复方向料将延续,但修复斜率能否延续仍有较大的不确定性。结合而言,我们认为后续经济的修复进程将面临三重制约。

第一,当前工业产能利用率已接近往年同期,潜在产能的天花板或将制约工业生产延续回升的空间。二季度全国工业产能利用率录得74.4%,较一季度的67.3%大幅上升7.1pcts,已接近去年的同期水平76.4%。分行业看,上游行业恢复速度较快,煤炭开采、能源开采、黑色冶炼、有色冶炼分别低于去年同期1.1pcts、0.4pcts、2.5pcts、1.3pcts。下游行业表现分化,通用设备、专用设备、汽车制造业、电子设备制造业等设备类制造业修复较快,分别低于去年同期1.0pcts、1.0pcts、1.6pcts、1.5pcts;食品制造(2.8pcts)、纺织(5.9pcts)、医药制造(3.6pcts)等日用品制造业修复偏慢,工业原料+设备的修复进度快于日用品制造业也印证了产需修复的不对称性。考虑到当前工业产能利用率已恢复至往年同期,工业生产进一步回升或将面临产能空间天花板的制约。

第二,雨季+政策制约基建、地产修复节奏。一方面,受雨季强降水和洪涝灾害影响,6月基建当月同比增速边际回落(6.8%,-1.5pcts),尽管在特别国债、财政赤字、专项债“三支箭”的带动之下,年内基建投资仍有较强的确定性,但当前洪涝灾害尚未完结,预计将在短期内对基建投资的增速产生扰动。另一方面,7月以来,为贯彻落实“房住不炒”总基调,多省市自7月起相继出台地产调控政策,东莞、杭州、宁波等地加码调控,严厉打击投机炒房、捂盘惜售;7月15日,深圳发布八项楼市调控新政,严格本市户籍居民购房条件、调整商品住房限购年限,政策调控力度加码之下地产投资增速仍面临考验。

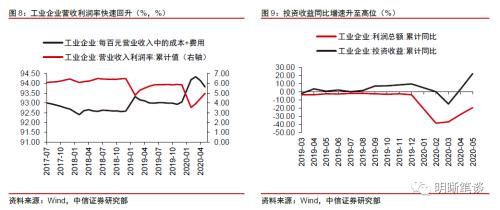

第三,利率中枢的上移将抬升企业的财务费用,叠加监管层对房市、股市的指引和对资金空转的严监管,企业利润的快速改善能否延续也仍需观察。5月工业企业利润同比增速由负转正(6.0%,+10.3pcts),但进一步看,5月工业数据呈现两个特征:第一,利润增速高于营收增速;第二,投资收益增速明显提高。具体而言,据测算,5月工业企业营收同比录得1.6%,明显低于工业企业利润增速,原因或在于减税降费政策的效果逐渐显现,工业企业营收利润率的提高也侧面印证了这一点,但近期利率中枢的快速升高或将推升企业的财务费用,进而对企业利润产生影响。另一方面,1-5月工业企业投资收益同比升至22%,为2019年以来的最高点,这也是企业利润改善的重要原因,考虑到当前监管层对资金空转、资金套利的监管加码,叠加近期政策对股市、楼市的监管有所收紧,企业对金融产品的投资行为将在更加严格、规范的监管框架之下进行,投资收益能否持续攀升也仍存疑问。综合考虑,企业利润能否快速改善也仍有待观察。

在上述三重制约之下,工业生产、基-地投资、工业利润的修复速度或有阶段性放缓可能,经济修复的可持续性将取决于此前恢复相对偏慢的一环,即居民部门的修复节奏。综合而言,上半年经济快速修复的主要驱动力包括工业生产、基建地产投资、以及工业企业利润,但在潜在产能空间有限、雨季尚未结束、政策对房市和股市的监管趋严以及利率中枢上移的环境之下,上述三大驱动力均面临一定掣肘。向后展望,若要保障经济持续修复,一方面需要基建投资重拾上行动力,但更重要的线索在于居民部门的修复节奏。

PMI从业人员连续两个月回落、调查失业率维持高位或表明当前居民就业压力仍然较大,居民人均可支配收入与居民人均消费支出的缺口增大也指向居民的消费意愿不强。综合考虑就业、消费与服务业的联动关系,当前居民的就业压力或将沿着消费走弱将向服务业的营收、利润传导,并进一步加重服务类行业的就业压力,拉长居民就业、收入以及消费的复苏周期。基于此,我们认为三季度居民就业的压力仍然不容忽视,居民消费快速恢复的概率也不高,预计三季度的经济恢复斜率仍不会过于激进。

结论

2020年上半年,在全球经济增长放缓+新冠疫情蔓延的环境下,中国经济快速恢复,实现了由负到正的转变。回望经济的修复进程,工业生产快于需求修复、基建地产先行复苏而制造业偏缓、企业部门快速反弹但居民偏慢是经济修复进程中的三个主要特征,工业生产、基建和地产投资是经济复苏的主要驱动力,企业利润的快速修复则为工业生产的回暖提供了保障,但在潜在产能空间有限、雨季尚未结束、政策对房市和股市的监管趋严以及利率中枢上移的环境之下,工业生产、“基—地”投资、工业利润均面临一定掣肘,后续经济能否延续修复将取决于此前恢复较慢的一端:居民部门的修复节奏。综合考虑当前居民的就业压力与消费意愿,我们认为居民消费快速恢复的概率不高,预计三季度的经济恢复斜率不会过于激进。对于债市而言,在经济内生动能缓慢恢复、逆周期政策延续发力之下,经济基本面的弱复苏格局有望延续,利率也仍存在区间博弈机会。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43