一、Q2经济增速略好于预期,或受建筑业拉动

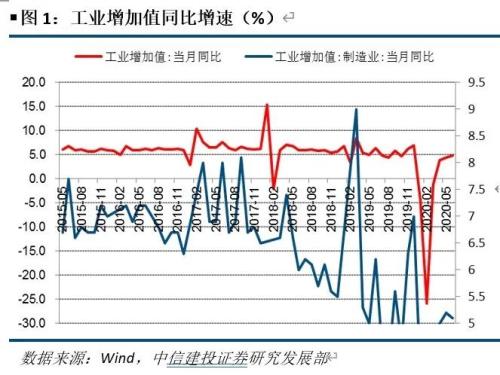

Q2实际GDP同比增长3.2%、略好于我们的预期(3%)和市场预期(2.9%)。分部门看,Q2第一、二、三产业分别增长3.3%、4.7%、1.9%,第二产业是拉动当季经济增长的主要部分。6月工业增加值4.8%,尽管好于市场预期(4.5%),但据此测算Q2工业增加值同比增速应在4.4%左右,考虑到第二产业包括工业和建筑业,因此我们认为同期更高的第二产业产值增速或主要受建筑业产值增长的拉动。由于当前中国经济增长内生动能尚未完全修复,建筑业投资和建设仍然是当前政策拉动经济增速的重要抓手。

分行业看,6月规模以上制造业增加值同比增长5.1%、较上月回落0.1个百分点,符合我们上个月关于“制造业增加值增速进一步回升的空间或相对有限”的定性判断。6月工业增加值增速回升主要受采矿业、电力、燃气及水的生产和供应业复工复产的驱动。6月服务业生产指数同比增长2.3%、较上月回升1.3个百分点,但相比同期工业增加值增速和疫情前水平仍然显著偏低,因此未来服务业复工复产、以及服务业生产增速对工业的反超,仍然是支持下半年经济增速较Q2更高的供给侧逻辑。

二、失业压力具有持续性、但全年就业目标有望完成

6月城镇调查失业率5.7%,较上月回落0.2个百分点、低于去年同期0.6个百分点。6月城镇新增就业104万人,较去年同期减少36万人,当月同比减少幅度是除2月以外的最低点,显示稳就业仍构成较大的政策压力。上半年累计城镇新增就业564万人,完成全年目标额度的62.7%,考虑到下半年经济增速大概率相比上半年更高,我们认为全年就业政策目标有把握完成。

Q2农村外出务工劳动力人数1.78亿,相比Q1大幅回升5500万人,同比降幅也大为收窄。考虑到农村对城镇劳动力供给增加的冲击,我们认为Q2城镇调查失业率保持在不高于6%的政策目标范围内实属不易。但Q2农村外出务工劳动力月均收入同比和环比均有所下降,这种“以降薪换就业”的宏观行为或反映经济尚未实现充分就业,同时劳动收入的下降也对消费有效需求增长构成制约。

三、固定资产投资:房地产投资累计增速率先转正

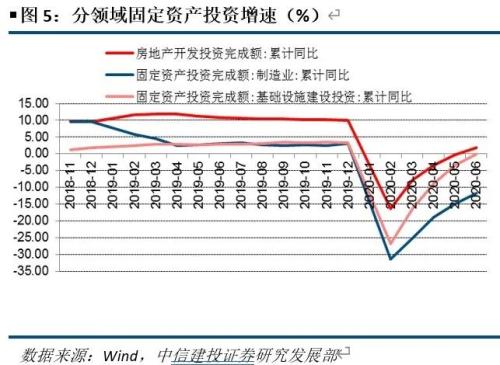

6月固定资产投资累计同比增长-3.1%、较上期回升3.2个百分点。其中基建投资、房地产投资、制造业投资累计同比增速分别为-0.07%、1.9%、-11.7%,分别较上期回升3.2、2.2、3.1个百分点。基建投资中,电力、热力、燃气及水的生产和供应业投资累计同比增速回升4.4个百分点至18.2%,同期其他分项投资降幅也继续收窄。考虑到政府融资和社融增速仍然较快,我们认为未来基建投资相关支出仍然会受到拉动,7月基建投资增速或有望转正。

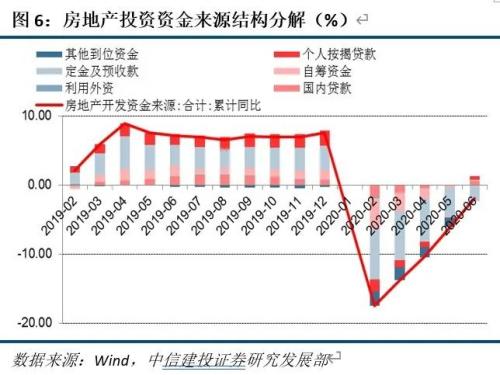

6月商品房销售面积累计同比增长-8.4%、较上月回升3.9个百分点。测算显示当月商品房销售面积同比增长2.1%、连续两个月正增长。除销售回款外,信贷、自筹资金等也支持房地产开发资金来源正增长。房屋新开工面积累计同比-7.6%、较上月回升5.2个百分点,施工面积累计同比-2.3、较上月回升0.3个百分点。土地购置面积累计同比-0.9%、较上月回升7.2个百分点。我们预计销售、开工、土地方面的逻辑或共同支持未来房地产投资增速有进一步回升的空间。

6月制造业投资累计同比增长-11.7%,较上期回升3.1个百分点。随着Q2工业的复工复产,当季工业产能利用率达到74.4%,较Q1显著回升,但仍低于去年同期水平。考虑到工业企业利润增速已经转正,PPI也见底回升,我们认为下半年盈利预期改善和产能利用率提高或共同驱动制造业投资增速回升。

四、社零表现不及预期,地产系消费表现较好

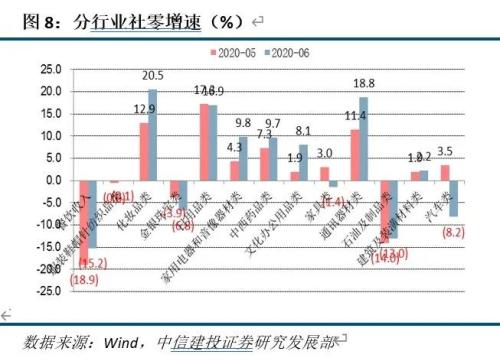

消费方面,6月社会消费品零售总额同比增速-1.8%,不及市场预期(0.8%),实际增速-2.9%、较上月回升0.8个百分点。分项看,受房地产景气及竣工回升的影响,测算显示6月地产系消费(家具类、建筑及装潢材料类、家用电器和音像器材类)消费当月同比增长7.4%、较上月回升3.6个百分点。汽车消费当月同比增速-8.2%、较上月回落11.7%个百分点。餐饮类、金银珠宝类、石油及制品类消费当月仍同比负增长。从更广义的口径看,2020年Q2居民人均消费支出实际累计同比增速-9.3%、较Q1回升-3.2个百分点。分项看,除食品烟酒以外,其他大类消费对同期居民消费支出增长的拉动率均为负值。上半年全国居民人均可支配收入名义同比增长2.4%、实际增速-1.3%,主要受同期财产性收入负增长(-5.1%)的拖累、工资性收入、财产净收入同比增速也相对偏低。考虑到居民收入正增长、叠加CPI近期的结构性回升,我们认为短期内社零名义增速仍有望转正,但受制于收入低速增长,未来消费增速中枢仍然偏低。

五、Q2净出口拉动率或转正、未来出口或仍有震荡表现

6月美元计价出口金额同比增速0.5%,高于市场预期(-2.9%)但接近我们的预期(0.8%)。受Q2出口韧性和进口收缩的共同影响,当季人民币计价的货物贸易顺差同比增长近3900亿,叠加服务贸易逆差因海外疫情收窄,我们测算预计Q2净出口拉动实际GDP同比增长0.6%,使经济增速相比上期回升1.6个百分点,同期经济增速总共回升10个百分点,尽管Q2出口有较好表现,但内需仍然是经济复苏的主要驱动力。未来海外经济重启有望拉动外需增长,但出口竞品厂商的复工也可能通过替代效应抑制中国出口增长。防疫物资出口拉动当月出口增长3.3个百分点,由于去年全年的基数都并未抬高,年内防疫物资拉动出口的逻辑仍然适用。从领先逻辑看,Q3的出口增长与Q2的CRB指数对应,考虑到Q2国际大宗商品价格同比跌幅较大,或导致资源出口国的外汇收入减少,进而短期内拖累它们对中国的工业品进口需求。因此我们认为,各种因素仍然会导致下半年出口增速表现震荡,但出口增速中枢有望相比上半年的-6.2%抬高。

六、总结:全年经济增速区间或在2%-2.5%

总体看,Q2的经济数据表现基本符合关于经济复苏的预期,下半年经济增速中枢相比上半年提高是大概率事件,未来主要关注点可能在于经济复苏可以达到什么样的水平。我们认为,考虑到全年城镇新增就业目标已经完成大半,Q2农村外出务工劳动力人数显著改善,未来劳动力供给冲击对就业和失业率数据的压力或有所减轻,全年就业政策目标有望得以确保甚至超额完成,而无需太高的经济增速。尽管数据有所更新,我们还可以维持年中策略报告关于全年2%以上的经济增速就可超额完成全年城镇新增就业目标的观点,因此下半年经济增速只需不低于5%就可以实现。从供给侧看,工业中采矿业、电力、燃气及水的生产和供应业尚未充分修复,相关行业的复工复产或驱动下半年工业生产增速到5%左右,而服务业(第三产业)产值增速有望修复短期背离、反超工业到5%-5.5%的水平,这使得下半年经济增速也可能落在5%-5.5%的区间,并使得全年经济增速在2%-2.3%左右。

从需求侧看,基于各分项“轮动复苏”的节奏,Q2与建筑业相关的房地产、基建投资增速回升较快,下半年房地产、基建有望保持总体改善的态势,而消费、制造业投资或可从边际上拉动内需回升。尽管失业压力和收入约束仍可能贯穿全年,但考虑到Q2务工人数大幅增加,至少解决了一部分人“有没有收入”的问题,因此我们仍看好下半年居民名义消费增速的转正。制造业投资则有望在产能利用率回升、PPI通缩收窄和盈利预期改善的驱动下有更好的表现。考虑到预测误差,我们在生产法的基础上扩大了预测区间范围,全年经济增速可能在2%-2.5%的区间波动,其中2.5%的区间上限对应下半年6%的平均经济增速。

文章来源

《全年经济增速区间或在2%-2.5%——6月及二季度经济数据点评》

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43